L’impugnabilità del rigetto dell’istanza di interpello disapplicativo

di Luigi FerrajoliPremessa

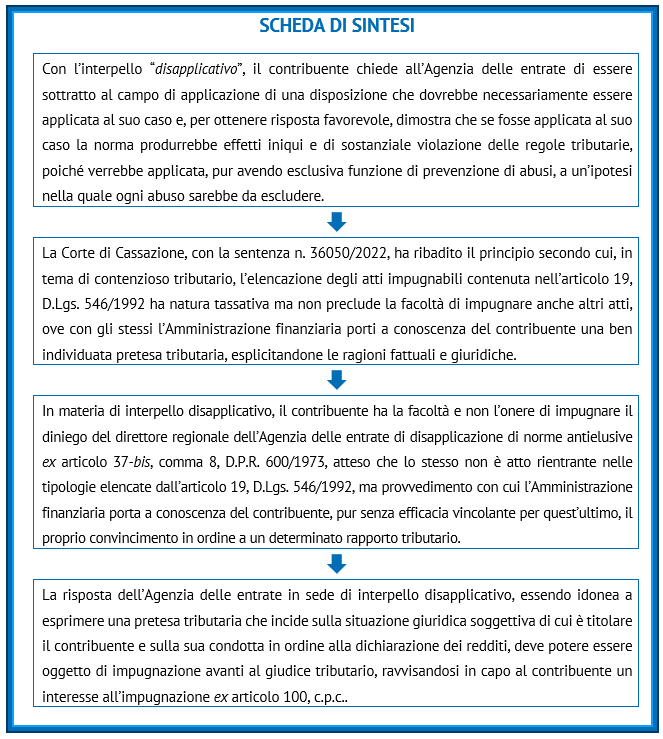

La Corte di Cassazione, con la sentenza n. 36050/2022, richiamando la sua consolidata giurisprudenza (Cassazione, sentenze n. 25281/2015, n. 13963/2017 e ordinanza n. 32425/2019), ha ribadito il principio già affermato dalla stessa Suprema Corte nella sentenza n. 17010/2012, secondo cui, in tema di contenzioso tributario, l’elencazione degli atti impugnabili contenuta nell’articolo 19, D.Lgs. 546/1992 ha natura tassativa ma non preclude la facoltà di impugnare anche altri atti, ove con gli stessi l’Amministrazione finanziaria porti a conoscenza del contribuente una ben individuata pretesa tributaria, esplicitandone le ragioni fattuali e giuridiche, siccome è possibile un’interpretazione estensiva delle disposizioni in materia in ossequio alle norme costituzionali di tutela del contribuente (articoli 24 e 53, Costituzione) e di buon andamento dell’Amministrazione (articolo 97, Costituzione) e in considerazione dell’allargamento della giurisdizione tributaria operato con la L. 448/2001. Da ciò consegue che, in materia di interpello disapplicativo, il contribuente ha la facoltà e non l’onere di impugnare il diniego del direttore regionale dell’Agenzia delle entrate di disapplicazione di norme antielusive ex articolo 37-bis, comma 8, D.P.R. 600/1973, atteso che lo stesso non è atto rientrante nelle tipologie elencate dall’articolo 19, D.Lgs. 546/1992 ma provvedimento con cui l’Amministrazione finanziaria porta a conoscenza del contribuente, pur senza efficacia vincolante per il contribuente stesso, il proprio convincimento in ordine a un determinato rapporto tributario. Pertanto, la risposta dell’Agenzia delle entrate in sede di interpello c.d. “disapplicativo”, essendo idonea a esprimere una pretesa tributaria che incide sulla situazione giuridica soggettiva di cui è titolare il contribuente e sulla sua condotta in ordine alla dichiarazione dei redditi, deve potere essere oggetto di impugnazione avanti al giudice tributario, ravvisandosi, nel caso di specie, in capo al contribuente un interesse all’impugnazione ai sensi dell’articolo 100, c.p.c..

L’interpello disapplicativo e le sue peculiarità

L’interpello disapplicativo si è sempre presentato con caratteristiche diverse da quelle degli altri interpelli, in quanto prescinde, a ben vedere, da una situazione di incertezza (interpretativa ovvero in ordine alla liceità di comportamenti programmati dal contribuente) e presuppone invece la sussistenza di condizioni che giustifichino la disapplicazione di una norma che, altrimenti, è perfettamente applicabile alla situazione del contribuente istante. Quest’ultimo, in buona sostanza, chiede di essere dispensato, di essere sottratto al campo di applicazione di una disposizione che dovrebbe necessariamente essere applicata al suo caso: e per ottenere risposta favorevole, dimostra che se fosse applicata al suo caso la norma produrrebbe effetti iniqui e di sostanziale violazione delle regole tributarie, poiché verrebbe applicata, pur avendo esclusiva funzione di prevenzione di abusi, a un’ipotesi nella quale ogni abuso sarebbe da escludere. È evidente che per queste sue caratteristiche l’interpello in esame, applicabile anche a una casistica di grande rilevanza e frequenza quale quella delle società di comodo o non operative, pone un problema di impugnabilità molto meno agevole da risolvere, rispetto agli altri interpelli tipizzati dall’articolo 11, L. 212/2000 e dall’articolo 21, L. 413/1991: se, infatti, per questi ultimi è agevole concludere nel senso che la risposta dell’Amministrazione non è affatto vincolante per il contribuente, il diniego di disapplicazione riconduce in sostanza la situazione dell’istante a quella di tutti gli altri soggetti passivi destinati a vedere applicata la norma: escludendo la deroga ad personam, fissa di fatto l’obbligo del contribuente di applicare la norma. È vero che quest’ultimo può non adeguarsi: ma altro è il caso del contribuente che non si adegua in una situazione di dubbio interpretativo, o di dubbia elusività del proprio programma negoziale, e altro è sostenere che un contribuente che si dichiara egli stesso nell’istanza certamente compreso nell’ambito di una norma antielusiva specifica abbia diritto di sottrarsi, in mancanza di un’autorizzazione amministrativa a farlo, all’applicazione della stessa. Ciò, perlomeno, se il discorso rimane nel limite del fisiologico: nel senso che, se decide di disapplicare la norma senza che l’Amministrazione abbia consentito, la sua scelta di non adeguamento appare assimilabile a quella di un contribuente che decida di evadere ritenendo troppo alta la pressione fiscale.

La questione dell’impugnabilità della risposta all’interpello disapplicativo

Uno dei profili più interessanti e più discussi dalla dottrina riguardanti il diritto d’interpello è rappresentato dalla possibilità d’impugnazione, da parte del contribuente, della risposta resa dall’Amministrazione finanziaria al c.d. interpello disapplicativo.

La legge prevede che il contribuente possa proporre interpello per la disapplicazione di una norma antielusiva che, in caso opposto, troverebbe applicazione in relazione alla fattispecie da lui prospettata. Il direttore regionale dell’Agenzia delle entrate ha 90 giorni (che scattano dalla presentazione della domanda) per emettere il proprio parere.

La risposta potrà essere a favore oppure a sfavore del contribuente, in quest’ultimo caso l’Amministrazione finanziaria emetterà un parere di rigetto.

La giurisprudenza si è più volte pronunciata in merito all’impugnabilità del diniego opposto dal direttore regionale dell’Agenzia delle entrate: con la sentenza della Corte di Cassazione n. 17010/2012, i giudici hanno affermato che “la risposta dell’Amministrazione finanziaria ad interpello del contribuente costituisce atto impugnabile in quanto pretesa tributaria definitiva, ma il contribuente è titolare di una mera facoltà di impugnazione e non di un onere. Tale facoltà, quindi, può essere esercitata anche in un secondo momento”.

Con questa sentenza viene quindi a modificarsi l’orientamento espresso con la precedente sentenza n. 8663/2011, con la quale i giudici avevano ritenuto necessaria a pena di inammissibilità la presentazione del ricorso avverso la risposta negativa all’interpello disapplicativo.

Premesso che la richiesta di presentazione in via preventiva dell’istanza in esame non trova alcun riferimento nelle disposizioni normative vigenti è da considerarsi comunque controproducente presentare la domanda di interpello senza rispettare i termini sopra esposti, in quanto si giungerebbe al solo e certo risultato di non ottenere una risposta utile.

Quindi, pur ritenendo valido quanto sostenuto in dottrina in merito alla possibile soluzione contenziosa perseguibile in ipotesi di presentazione di istanza tardiva e conseguente mancata risposta da parte dell’Amministrazione finanziaria, si ritiene che tale strada non porti ad alcun risultato utile, in quanto l’Autorità amministrativa ha chiarito che l’eventuale omessa presentazione di un interpello disapplicativo (in particolare si faceva riferimento alla disciplina delle società c.d. “di comodo”) non determina l’inammissibilità del ricorso.

Le situazioni che si possono verificare, quindi, sono sostanzialmente 2: o si presenta l’interpello disapplicativo nel rispetto della richiesta preventività o si omette la presentazione dell’istanza e ci si prepara a difendersi in ipotesi di emissione di atto di accertamento.

Al riguardo, si consideri che il contribuente ha l’obbligo di presentare solo gli interpelli disapplicativi disciplinati dall’articolo 37-bis, comma 8, D.P.R. 600/1973 (compresi, quindi, anche quelli per la disapplicazione della disciplina delle “società di comodo”) e che l’Amministrazione finanziaria ha chiarito che “l’obbligo di presentazione dell’istanza previsto dalla normativa, risponde all’esigenza di consentire all’Amministrazione finanziaria un monitoraggio preventivo in merito a particolari situazioni considerate dal legislatore potenzialmente elusive” (cfr. circolare n. 32/E/2010).

Inoltre, va specificato che l’obbligatorietà non modifica il carattere non vincolante della risposta, con la conseguenza che tale risposta deve essere considerata un mero parere e, d’altra parte, il contribuente conserva la possibilità di dimostrare successivamente le circostanze che legittimano l’accesso al regime derogatorio.

Nel caso in cui, quindi, il contribuente abbia omesso di presentare un interpello “obbligatorio” va incontro alla sanzione prevista dall’articolo 11, comma 1, lettera a), D.Lgs. 471/1997, per omessa comunicazione prescritta dall’Amministrazione finanziaria. Tale comportamento determinerà, inoltre, un inasprimento delle sanzioni (che verranno applicate in misura massima) nel caso in cui in sede di accertamento dovesse emergere che la mancata presentazione dell’interpello abbia determinato il venir meno delle possibilità per l’ufficio di procedere alla verifica preventiva di fattispecie che il Legislatore tributario ritiene meritevoli di tutela.

Quindi, alla luce di quanto sopra esposto, si deve ritenere che la mancata presentazione dell’istanza di interpello disapplicativo ha delle conseguenze (gravi) sul piano sanzionatorio, ma non sul diritto del contribuente di presentare un ricorso avverso l’eventuale (futuro) atto di accertamento e di irrogazione delle sanzioni amministrative.

La sentenza della Corte di Cassazione n. 17010/2012

La Corte di Cassazione, con la sentenza n. 17010/2012, ha affermato che il diniego all’istanza di interpello disapplicativo ex articolo 37-bis, comma 8, D.P.R. 600/1973 è un atto che deve essere considerato impugnabile in via facoltativa da parte del contribuente istante, con la conseguenza che la mancata impugnazione non impedisce al contribuente di presentare ricorso avverso l’eventuale successivo atto di accertamento, eccependo in tale sede anche i vizi in merito all’oggetto dell’interpello.

Nel caso esaminato dalla Corte di Cassazione il contribuente eccepiva l’illegittimità della sentenza di secondo grado laddove i giudici avevano negato l’interesse ad agire avverso la risposta ottenuta a seguito dell’interpello. L’Agenzia delle entrate chiedeva la conferma della sentenza di II grado sostenendo che la risposta dell’interpello ha natura di parere e, in quanto tale, è inidonea a determinare conseguenze lesive. Inoltre, l’Agenzia delle entrate depositava apposita memoria per eccepire la non condivisibilità della sentenza n. 8663/2011, con la quale la Cassazione aveva sostenuto che la risposta negativa all’interpello fosse un atto impugnabile a pena di decadenza. Contrariamente a quanto sostenuto con tale sentenza, l’ufficio affermava innanzitutto che la risposta negativa non “può essere considerata un rifiuto di agevolazione fiscale (atto elencato nel D.Lgs. 546 del 1992, articolo 19), bensì un atto emanato sulla base di una mera intenzione di comportamento fiscale”. In secondo luogo, metteva in evidenza come “la non impugnabilità consente anche agli uffici, a fronte di un iniziale diniego, di rivalutare la situazione in sede di accertamento, pervenendo magari ad una scelta di legittimità dell’operato del contribuente”, evitando un inutile incremento di contenzioso.

I giudici della Corte di Cassazione, con la sentenza sopra indicata, in parziale accoglimento delle eccezioni dall’ufficio in relazione al precedente contenuto nella sentenza n. 8663/2011, hanno affermato che “il diniego del Direttore regionale delle Entrate di disapplicazione di norme antielusive, ai sensi del D.P.R. 600 del 1973, articolo 37-bis, comma 8, rientra nel novero degli atti impugnabili, in via facoltativa, da parte del contribuente istante”. Pertanto, mutando il precedente orientamento, hanno riconosciuto al contribuente la facoltà (non l’onere) di impugnare tale atto, con la conseguenza che, in caso di mancato esercizio di tale facoltà, il contribuente conserva il diritto di presentare ricorso avverso l’eventuale successivo atto di accertamento contestando in tale sede anche i vizi relativi alle questioni oggetto dell’interpello presentato.

Nella motivazione della decisione si possono individuare 3 passaggi:

- il provvedimento di disapplicazione di norma antielusiva non può essere equiparato a un atto di agevolazione fiscale in quanto tecnicamente sono 2 atti con notevoli differenze. In particolare, il diniego e la revoca di agevolazioni hanno natura di atti impositivi, in quanto assoggettano a tassazione fatti già avvenuti; al contrario, l’istanza di interpello viene utilizzata per permettere al contribuente, che ne fa richiesta, di conoscere preventivamente l’orientamento dell’Amministrazione finanziaria in relazione alla futura applicazione di disposizioni tributarie rispetto a uno specifico caso concreto. Per questo motivo, la risposta all’interpello non è da considerarsi atto impositivo;

- l’impugnabilità di tale atto non è prevista esplicitamente né nella norma generale (articolo 19, D.Lgs. 546/1992), né in alcuna norma speciale (nel D.M. 259/1998), conseguentemente “l’atto stesso non può essere ritenuto obbligatoriamente impugnabile, dovendosi escludere, per ovvie ragioni di certezza dei rapporti giuridici e di tutela del diritto di difesa, che possa essere introdotta per via interpretativa (…) una decadenza del contribuente dal diritto di contestare una pretesa tributaria”;

- la tassatività degli atti impugnabili non esclude che il contribuente possa avere interesse a impugnare un atto diverso da quelli esplicitamente previsti dal Legislatore. In particolare, l’interesse a impugnare la risposta negativa all’interpello viene ricondotta al fatto che tale atto rappresenta il primo atto attraverso il quale l’Amministrazione finanziaria informa il contribuente del proprio convincimento “in ordine ad una specifica richiesta, relativa ad un determinato rapporto tributario, con l’immediato effetto di incidere, comunque, sulla condotta del soggetto istante in ordine alla dichiarazione dei redditi in relazione alla quale l’istanza è stata inoltrata”.

Secondo una parte degli Autori, il diniego rispetto all’istanza di interpello disapplicativo è un atto non autonomamente impugnabile, ma sindacabile esclusivamente in via differita, non potendo essere equiparato ai dinieghi espressamente contemplati dall’articolo 19, comma 1, D.Lgs. 546/1992. Peraltro, l’immediata impugnazione del diniego non sarebbe una forma di tutela proficua, laddove il contribuente non otterrebbe una risposta definitiva in tempo utile, vale a dire prima della presentazione della dichiarazione periodica.

Al contrario, secondo altri Autori è pienamente giustificata l’impugnabilità immediata della risposta sfavorevole all’istanza in questione, essendo quasi irrilevante la differenza tra quest’ultima e il diniego di agevolazioni, almeno con riferimento alle esigenze di tutela che tali atti pongono. Secondo questa prospettiva, la risposta all’interpello si configurerebbe come un atto costitutivo di fattispecie, suscettibile di riflettersi sulla determinazione della base imponibile e/o dell’imposta dovuta per una pluralità di esercizi successivi.

Osservazioni conclusive

A fronte di soluzioni così diversificate, è opportuno svolgere alcune considerazioni riepilogative. L’assimilazione dei dinieghi opposti alle istanze c.d. disapplicative ai dinieghi di agevolazioni è non poco forzata, non trattandosi nel caso del riconoscimento di regimi agevolativi, ma, più esattamente, della presentazione di un’istanza nella quale il contribuente, dopo aver descritto l’operazione che intende porre in essere, indica le disposizioni normative che limitano deduzioni, detrazioni, crediti d’imposta o altre posizioni soggettive altrimenti ammesse dall’ordinamento tributario.

La sentenza della Corte di Cassazione n. 17010/2012, richiamata dalla recente sentenza n. 36050/2022, rappresenta un compromesso tra le opposte esigenze manifestate, da una parte, da coloro che rivendicano il diritto di adire il giudice tributario fin dalla prima manifestazione di dissenso rispetto al quesito e alla soluzione prospettata, dall’altra parte da coloro che, partendo dal carattere non provvedimentale della risposta all’interpello, ritengono che l’unico atto impugnabile sia l’eventuale successivo atto di accertamento emesso ove il contribuente decida di non adeguarsi al parere negativo espresso avverso l’interpello.

Le maggiori criticità che permangono sono legate al riconoscimento, seppur quale mera facoltà, dell’impugnabilità di un atto (la risposta all’interpello) che non rappresenta in alcun modo l’esercizio di un potere impositivo. Al riguardo, si ritiene ancora attuale la sentenza della Corte Costituzionale n. 191/2007, secondo cui la risposta all’interpello è un mero parere inidoneo a integrare una pretesa impositiva, avendo esclusivamente carattere prodromico rispetto a eventuali successivi provvedimenti impositivi, non rientrando pertanto nell’elenco di cui all’articolo 19, D.Lgs. 546/1992.

A parere di chi scrive non si può riconoscere al contribuente la facoltà di impugnare un atto che ha la natura di parere, sostenendo che egli abbia un interesse ad agire, in quanto perseguendo tale strada si potrebbe arrivare a riconoscere analogo interesse a fronte della risposta negativa ricevuta in relazione a qualsiasi tipologia di interpello (non solo quello disapplicativo). È evidente che tale strada conduce a un’inaccettabile incertezza del diritto e, comunque, a un incremento degli atti impugnabili potenzialmente destinato a crescere in maniera esponenziale.

Inoltre, tale orientamento risulta, comunque, in contrasto con l’attuale impianto del processo tributario. Il Legislatore ha individuato gli atti “tipici” impugnabili innanzi al giudice, fra i quali non è ricompreso l’interpello proprio perché con esso l’Amministrazione non definisce il contenuto della pretesa tributaria. Ciò non significa che non si possano impugnare atti diversi da quelli “tipici”, ma l’interesse a impugnare atti diversi da quelli tipici richiede quantomeno che tali atti contengano una ben definita pretesa impositiva.

Al contrario, l’impugnazione della risposta a interpello configura un’azione di accertamento negativo nei confronti dell’Amministrazione finanziaria, che è improponibile, anche secondo l’orientamento espresso dalle Sezioni Unite della Corte di Cassazione (sentenza n. 20889/2006).

Con la sentenza n. 17010/2012, gli Ermellini hanno indubbiamente fatto un passo importante rispetto alla precedente pronuncia, in quanto hanno degradato l’impugnabilità avverso il diniego da onere a facoltà. Tuttavia, parlare di facoltà di impugnare, pur essendo un lodevole tentativo di salvaguardare sia gli interessi di chi ritiene preferibile una tutela immediata sia di coloro che, viceversa, preferiscono attendere la notifica di un eventuale atto di accertamento, non elimina l’incertezza.

Peraltro, riconoscere la facoltà di impugnare un atto che non è esercizio di un potere impositivo, bensì è una mera interpretazione dell’ufficio, oltretutto non definitiva, in quanto l’ufficio competente per l’attività di accertamento potrebbe discostarsi dal contenuto di tale risposta ove decidesse di non emettere l’atto di accertamento, sarà fonte di notevole incertezza e, comunque, determinerà un incremento dei contenziosi.

Il contribuente che riceve una risposta negativa a interpello oggi si trova davanti a un’incertezza che lo spingerà quasi certamente a presentare il ricorso immediatamente dovendo, tuttavia, in tal caso mettere in conto una pronuncia di inammissibilità ove il ricorso venga deciso da giudici che ritengano tassativa l’elencazione degli atti impugnabili. Pur condividendo tale scelta in termini di “male minore”, non v’è chi non veda l’ingiustizia soprattutto in termini di costi, in quanto la scelta di impugnare la risposta negativa è indubbiamente quella più garantista, ma anche quella più impegnativa in termini economici costringendo ad attivare un contenzioso in un momento in cui non è ancora definita una concreta pretesa impositiva e, comunque, esponendo il contribuente alla possibilità che tale contenzioso si chiuda con una sentenza di inammissibilità e, quindi, alla necessità di affrontare un nuovo contenzioso a seguito della (eventuale) notifica dell’atto di accertamento emesso dall’ufficio competente.

Queste considerazioni non devono essere interpretate quale incentivo a non impugnare la risposta negativa all’interpello disapplicativo, quanto piuttosto l’auspicio che la questione venga affrontata dalle Sezioni Unite della Cassazione o, meglio ancora, da un intervento del Legislatore che faccia finalmente chiarezza sulla questione.

Si segnala che l’articolo è tratto da “Accertamento e Contenzioso“.

19 Aprile 2023 a 16:22

Eccellente lavoro, chiarissime esposizioni, logiche e inattaccabili le conclusioni.

19 Aprile 2023 a 21:46

interessante