Crediti d’imposta per i pagamenti elettronici e Modello Redditi SC

di Clara PolletSimone DimitriL’articolo 1, comma 540, L. 232/2016, prevede che le persone fisiche maggiorenni residenti nel territorio dello Stato che effettuano, esclusivamente attraverso strumenti che consentano il pagamento elettronico, acquisti di beni o servizi, fuori dall’esercizio di attività di impresa, arte o professione, presso esercenti che trasmettono telematicamente i corrispettivi, ai sensi dell’articolo 2, comma 1, D.Lgs. 127/2015, possano partecipare all’estrazione a sorte di premi attribuiti nel quadro di una lotteria nazionale. L’esercente, invece, deve trasmettere all’Agenzia delle entrate i dati della singola cessione o prestazione.

L’articolo 18, comma 4-bis, D.L. 36/2022, è intervenuto modificando il citato articolo 1, comma 540, prevedendo una nuova modalità di partecipazione alla lotteria degli scontrini.

Con provvedimento del Direttore dell’Agenzia delle entrate n. 15943 del 18.01.2023, è stato adeguato il processo di riconoscimento della conformità dei Registratori Telematici alle nuove disposizioni relative alla trasmissione dei dati per la lotteria istantanea e sono state approvate le relative specifiche tecniche.

Allo scopo di favorire quindi l’adeguamento degli strumenti utilizzati per la memorizzazione e la trasmissione telematica dei corrispettivi (c.d. misuratori fiscali), l’articolo 8 D.L. 176/2022 ha previsto, in favore dei suddetti esercenti, la concessione di un contributo pari al 100 per cento della spesa sostenuta, per un massimo di 50 euro, per ogni misuratore fiscale.

Il contributo è concesso all’esercente come credito d’imposta di pari importo utilizzabile in compensazione tramite modello F24, a decorrere dalla prima liquidazione periodica dell’Iva successiva al mese in cui è stata registrata la fattura relativa all’adeguamento del misuratore fiscale e sia stato pagato, con modalità tracciabile, il relativo corrispettivo (assegni, bancari e postali, circolari e non, vaglia cambiari e postali, nonché, a titolo esemplificativo, addebito diretto, bonifico bancario o postale, bollettino postale, carte di debito, di credito, prepagate, ovvero altri strumenti di pagamento elettronico disponibili, che consentano anche l’addebito in conto corrente).

Con provvedimento Prot. n. 231943/2023 del 23 giugno 2023 sono state definite le modalità attuative dell’agevolazione in argomento, comprese le modalità per fruire del credito d’imposta; per consentire l’utilizzo in compensazione del credito d’imposta di cui trattasi, tramite modello F24 da presentare esclusivamente attraverso i servizi telematici messi a disposizione dall’Agenzia delle entrate, è stato istituito il codice tributo 7032 (risoluzione 35/E/2023).

Sempre in tema di agevolazioni legate alla tracciabilità dei pagamenti effettuati da consumatori finali, nel Modello Redditi SC2023 trova spazio il credito d’imposta per le commissioni sui pagamenti elettronici (articolo 22 D.L. 124/2019 e articolo 11-bis, comma 10, D.L. 73/2021).

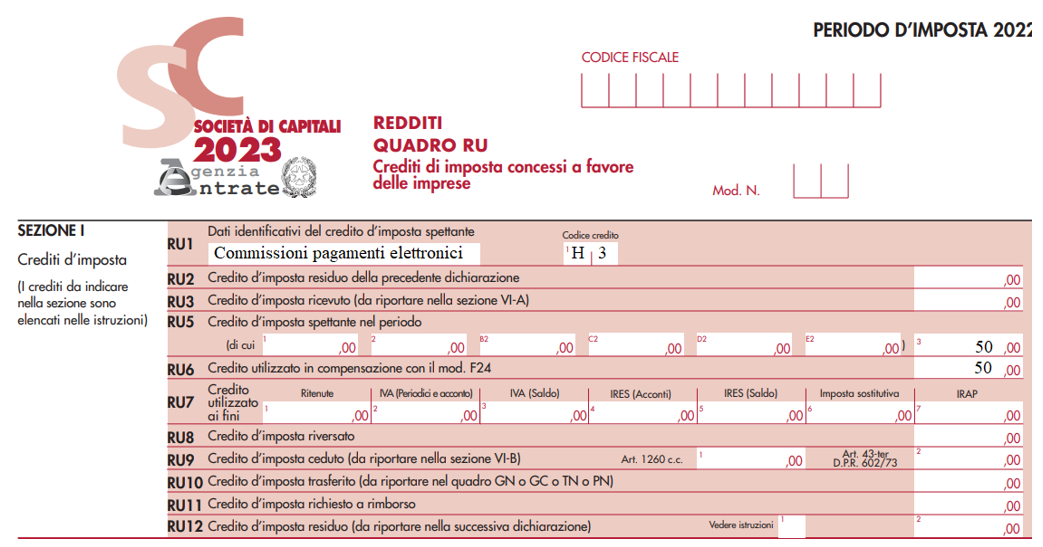

Con il codice credito H3, all’interno del quadro RU va indicato il credito d’imposta istituito a favore degli esercenti attività di impresa, arte o professioni, pari al 30 per cento delle commissioni addebitate per le transazioni effettuate mediante carte di credito, di debito o prepagate emesse da operatori finanziari soggetti all’obbligo di comunicazione previsto dall’articolo 7, sesto comma, D.P.R. 605/1973 oppure altri strumenti di pagamento elettronici tracciabili. Il credito in argomento è concesso per le commissioni dovute in relazione a cessioni di beni e prestazioni di servizi rese nei confronti di consumatori finali dal 1° luglio 2020, a condizione che i ricavi e compensi relativi all’anno d’imposta precedente siano di ammontare non superiore a 400.000 euro, ed è riconosciuto nel rispetto della disciplina europea relativa agli aiuti “de minimis”.

Per le commissioni maturate nel periodo dal 1° luglio 2021 al 30 giugno 2022, il credito d’imposta è incrementato al 100 per cento delle commissioni, nel caso in cui gli esercenti attività di impresa, arte o professione adottino strumenti di pagamento elettronico nel rispetto delle caratteristiche tecniche stabilite con provvedimento del Direttore dell’Agenzia delle entrate, collegati agli strumenti di cui all’articolo 2, comma 3, D.lgs. 127/2015, ovvero strumenti di pagamento evoluto di cui al comma 5-bis del predetto articolo.

Il credito d’imposta è utilizzabile esclusivamente in compensazione ai sensi dell’articolo 17 D.Lgs. 241/1997, a decorrere dal mese successivo a quello di sostenimento della spesa (codice tributo 6916) e deve essere indicato nella dichiarazione dei redditi relativa al periodo d’imposta di maturazione del credito.

Nella sezione I del quadro RU possono essere compilati i righi RU2, RU3, RU5 colonna 3, RU6, RU8, RU10 e RU12.

In particolare, nel rigo RU5, colonna 3, va indicato l’ammontare del credito d’imposta maturato in relazione alle commissioni addebitate per le transazioni effettuate nel periodo d’imposta di riferimento della dichiarazione. Inoltre, il credito andrà esposto anche nel rigo RS401 con il codice aiuto 58.

Nella figura che segue viene illustrata la compilazione del quadro RU, nel caso di un credito spettante di 50 euro, utilizzato in compensazione nel 2022.

Si segnala, infine, un ulteriore credito d’imposta – codice credito N6 – previsto per l’utilizzo degli strumenti elettronici (articolo 22-bis D.L. 124/2019, aggiunto dall’articolo 11-bis, comma 11, D.L. 73/2021), destinato agli esercenti attività di impresa, arte o professioni che effettuano cessioni di beni o prestazioni di servizi nei confronti di consumatori finali e che, tra il 1° luglio 2021 e il 30 giugno 2022, acquistano, noleggiano o utilizzano strumenti che consentono forme di pagamento elettronico, nel rispetto delle caratteristiche tecniche stabilite con provvedimento del direttore dell’Agenzia delle entrate, collegati agli strumenti di cui all’articolo 2, comma 3, D.Lgs. 127/2015.

Il credito d’imposta è parametrato al costo di acquisto, di noleggio o di utilizzo degli strumenti stessi, nonché alle spese di convenzionamento ovvero alle spese sostenute per il collegamento tecnico tra i predetti strumenti.

Il credito d’imposta è riconosciuto in misura incrementata ai predetti soggetti che, nel corso dell’anno 2022, acquistano, noleggiano o utilizzano strumenti evoluti di pagamento elettronico che consentono anche la memorizzazione elettronica e la trasmissione telematica di cui all’articolo 2, comma 1, D.Lgs. 127/2015. Anche in questo caso il credito andrà esposto nel rigo RS401, con il codice aiuto 72.