Prenotazione del credito di imposta per i beni immateriali 4.0 nel Modello Redditi

di Clara PolletSimone DimitriGli investimenti in beni immateriali 4.0 effettuati nel 2022 usufruiscono del credito di imposta del 50% in base all’articolo 21, comma 1, D.L. 50/2022.

Per gli investimenti aventi ad oggetto beni compresi nell’allegato B annesso alla L. 232/2016, effettuati a decorrere dal 1° gennaio 2022 e fino al 31 dicembre 2022, ovvero entro il 30 giugno 2023, a condizione che entro la data del 31 dicembre 2022 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20 per cento del costo di acquisizione, la misura del credito d’imposta (20 per cento) prevista dall’articolo 1, comma 1058, della L. 178/2020, è elevata al 50 per cento.

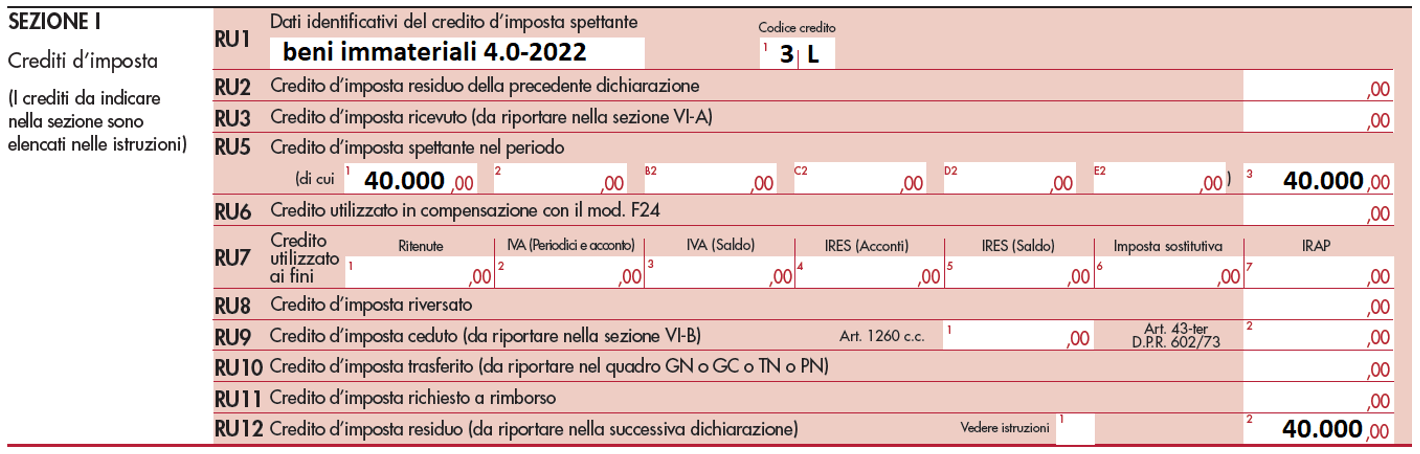

Il credito di imposta non concorre alla formazione del reddito nonché della base imponibile dell’imposta regionale sulle attività produttive e non rileva ai fini del rapporto di cui agli articoli 61 e 109, comma 5, del Tuir; dovrà essere riportato in dichiarazione dei redditi tra i crediti di imposta della sezione I del quadro RU. Ipotizzando un investimento in sistema di interconnessione MES pari a 80.000 euro, la compilazione del quadro RU è la seguente:

Il dettaglio dell’investimento effettuato va riportato nel rigo RU130.

L’utilizzo del credito di imposta avviene esclusivamente in compensazione nel modello F24, con il codice tributo 6937, in tre quote annuali di pari importo, a decorrere dall’anno di avvenuta interconnessione; tale anno va indicato nel modello F24.

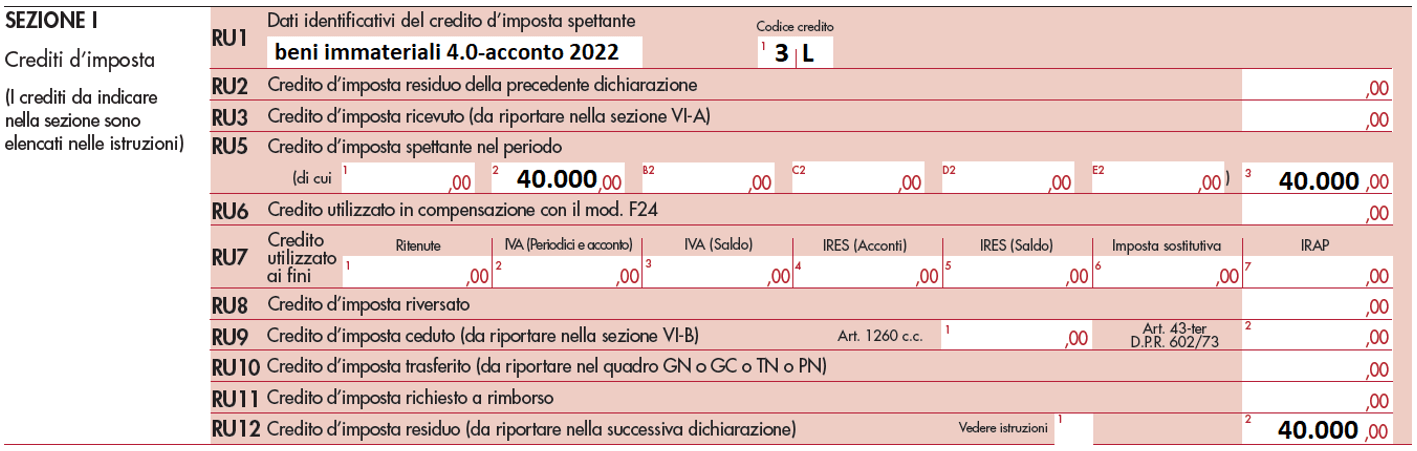

Nel caso in cui nell’anno 2022 ci sia stata solo la prenotazione dell’investimento, ed entro il 31 dicembre 2022 l’ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20 per cento del costo di acquisizione, la compilazione è la seguente.

Il dettaglio dell’investimento in questo caso è riportato nel rigo RU140.

Occorre però evidenziare che, per gli investimenti in beni immateriali 4.0 prenotati nel 2022, il termine di consegna è rimasto ancorato al 30 giugno 2023, si tratta di un termine differente rispetto alle prenotazioni degli investimenti in beni materiali o immateriali non 4.0, che possono concludersi entro il 30 novembre 2023.

A tal proposito in data 26 aprile 2023, sono state aggiornate le istruzioni della dichiarazione dei redditi SC2023: in corrispondenza della colonna 2 del rigo RU5 e nel penultimo capoverso, dopo le parole “30 novembre 2023” sono inserite le seguenti: “(30 giugno 2023 per il credito 3L)”.

Ai fini della determinazione del momento di effettuazione degli investimenti si deve far riferimento alle regole generali della competenza previste dall’articolo 109, commi 1 e 2, del Tuir, pertanto, le spese di acquisizione:

- dei beni si considerano sostenute, alla data della consegna o spedizione per i beni mobili,

- dei servizi si considerano sostenute, alla data in cui le prestazioni sono ultimate.

L’eventuale investimento effettuato successivamente alla data del 30 giugno 2023 ma entro la fine dell’anno fa rientrare l’investimento interamente nel periodo di imposta 2023 senza compilazione, pertanto, dei quadri della dichiarazione dei redditi relativa al 2022.

In tal caso il credito di imposta spettante sarà pari al 20 per cento, con un limite massimo di 1 milione di euro, come indicato nell’articolo 1, comma 1058, Legge 178/2020.

Eventuali investimenti effettuati nell’anno 2021 dovranno essere riportati nella dichiarazione dei redditi 2023, nel rigo RU141 se vi sono delle rettifiche.

I contribuenti che hanno compilato nel modello Redditi 2022 il rigo RU140 e devono rettificare gli importi ivi esposti per eventi intervenuti successivamente alla data di presentazione del predetto modello ed entro il 31 dicembre 2022, sono tenuti a compilare il rigo RU141 indicando nelle colonne da 1 a 5 le eventuali variazioni in diminuzione dei predetti importi.

Inoltre, nelle colonne da 6 a 8 vanno indicate le eventuali variazioni in diminuzione degli importi dei crediti individuati, rispettivamente, con i codici L3, 2L e 3L esposti nella sezione I del modello Redditi 2022.

Tale importi vanno sottratti dai residui da indicare nel rigo RU12.

Il rigo RU141 non va, invece, compilato nel caso in cui la predetta rettifica venga operata mediante presentazione di una dichiarazione modello Redditi 2022 integrativa.

Se, entro il 31 dicembre del secondo anno successivo a quello di avvenuta interconnessione di cui al comma 1062 dell’articolo 1 L. 178/2020, i beni agevolati sono ceduti a titolo oneroso o sono destinati a strutture produttive ubicate all’estero, anche se appartenenti allo stesso soggetto, il credito d’imposta è corrispondentemente ridotto escludendo dall’originaria base di calcolo il relativo costo.

Il maggior credito d’imposta eventualmente già utilizzato in compensazione deve essere direttamente riversato dal soggetto entro il termine per il versamento a saldo dell’imposta sui redditi dovuta per il periodo d’imposta in cui si verifichino le suddette ipotesi, senza applicazione di sanzioni e interessi.