Cliniche sanitarie: adempimento in scadenza il prossimo 30.4.2024

L’articolo 1, commi 38-42, L. 296/2006 (Finanziaria 2007) ha introdotto una particolare disciplina per la riscossione dei compensi dovuti per le attività di lavoro autonomo mediche e paramediche svolte nell’ambito delle strutture sanitarie private, al fine di favorire la tracciabilità e la trasparenza dei pagamenti. Nello specifico, a partire dallo scorso 1.3.2007, in capo alle strutture sanitarie private è stato introdotto l’obbligo di:

- incassare il compenso in nome e per conto del professionista e riversarlo a quest’ultimo;

La struttura funge semplicemente da tramite tra il medico (e/o paramedico) e il paziente, intervenendo nella riscossione dei compensi spettanti al professionista. Ai fini fiscali, invece, i compensi continuano a rilevare nei confronti del professionista, il quale sarà tenuto all’emissione della fattura al paziente (articolo 6 e articolo 21, D.P.R. 633/1972) e non nei confronti della struttura sanitaria. Dal lato pratico, la struttura sanitaria privata, in nome e per conto del professionista riscuote il corrispettivo, riversa al medico/paramedico interessato gli importi riscossi e rilascia al paziente apposita quietanza attestante l’avvenuto pagamento del compenso incassato (o gestito in nome e per conto del professionista), mediante un’annotazione in calce alla fattura emessa dal medico/paramedico.

La struttura funge semplicemente da tramite tra il medico (e/o paramedico) e il paziente, intervenendo nella riscossione dei compensi spettanti al professionista. Ai fini fiscali, invece, i compensi continuano a rilevare nei confronti del professionista, il quale sarà tenuto all’emissione della fattura al paziente (articolo 6 e articolo 21, D.P.R. 633/1972) e non nei confronti della struttura sanitaria. Dal lato pratico, la struttura sanitaria privata, in nome e per conto del professionista riscuote il corrispettivo, riversa al medico/paramedico interessato gli importi riscossi e rilascia al paziente apposita quietanza attestante l’avvenuto pagamento del compenso incassato (o gestito in nome e per conto del professionista), mediante un’annotazione in calce alla fattura emessa dal medico/paramedico.

- annotare il compenso incassato per ciascuna prestazione di lavoro autonomo resa nell’ambito della struttura nella propria contabilità o in un apposito registro, avendo cura di riportare, distintamente per ciascuna operazione di riscossione:

- la data del pagamento ed estremi della fattura emessa dal professionista;

- la generalità e codice fiscale del professionista destinatario del compenso;

- l’ammontare del corrispettivo riscosso;

- la modalità di pagamento (es. contante);

- il tipo e gli estremi del documento emesso/ricevuto (per pagamenti alternativi al contante).

Ai fini del corretto adempimento degli obblighi connessi alla riscossione accentrata, non è necessario che la struttura sanitaria sia in possesso della fattura rilasciata dal professionista (circostanza che si può verificare nell’ipotesi di invio della stessa, per esempio alla cassa autonoma di assistenza sanitaria), ma è sufficiente, in tal caso, che la medesima struttura annoti “nelle scritture contabili o in apposito registro” le operazioni sopra indicate, con l’aggiunta di una dichiarazione del paziente che il pagamento sarà eseguito da un terzo (società di assicurazioni o cassa di assistenza sanitaria), rilasciando al paziente un’apposita attestazione (risoluzione n. 160/E/2008).

- comunicare in via telematica all’Agenzia delle entrate l’ammontare complessivo dei compensi riscossi per ciascun professionista, utilizzando l’apposito modello “SSP” da trasmettere entro il 30 Aprile di ciascun anno con riferimento ai compensi corrisposti nell’anno precedente.

Conseguentemente, entro il prossimo 30.4.2024 le strutture sanitarie private sono tenute a presentare (esclusivamente in via telematica) all’Agenzia delle Entrate il modello SSP per la comunicazione dell’ammontare dei compensi riscossi nel periodo 1.1 – 31.12.2023 per l’attività medica esercitata da ciascun professionista nella struttura stessa.

Il Modello SSP

L’ammontare dei compensi complessivamente riscossi per ciascun percipiente deve essere comunicato telematicamente all’Agenzia delle entrate, presentando il modello di comunicazione denominato SSP, approvato con Provvedimento Ade 13.12.2007, il quale è reso disponibile gratuitamente dall’Agenzia delle Entrate in formato elettronico (www.agenziaentrate.gov.it o www.finanze.gov.it.

Il modello SSP è composto:

- dal frontespizio;

- dal quadro A

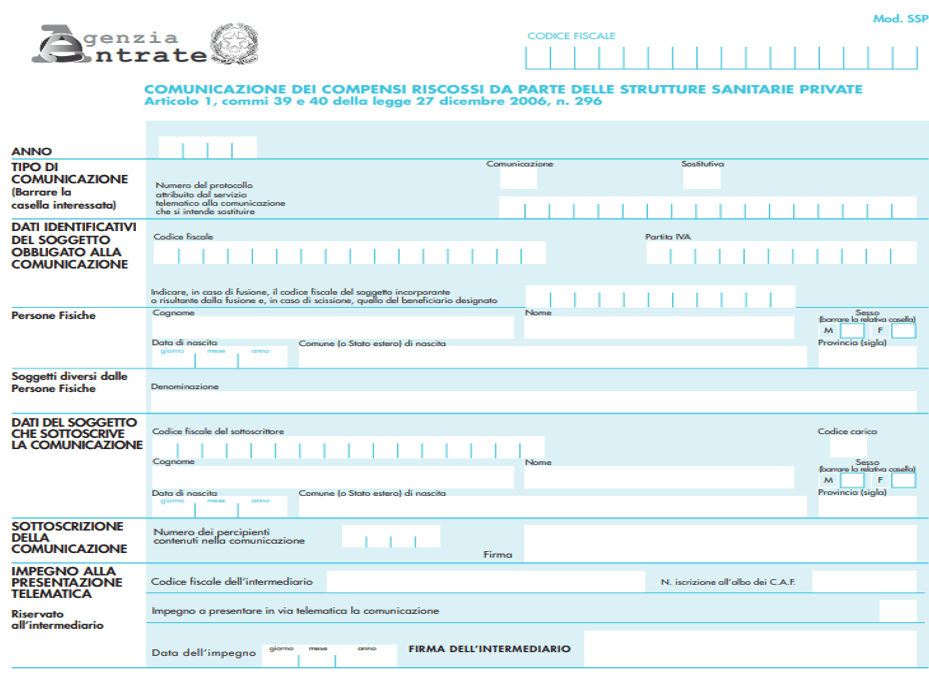

Il frontespizio

Il frontespizio è costituito da due pagine:

- la prima, contenente l’informativa sul trattamento dei dati personali;

- la seconda contenente:

- l’anno solare di riferimento;

- il tipo di comunicazione;

- i dati identificativi della struttura sanitaria privata e del soggetto che sottoscrive la comunicazione in qualità di rappresentante legale o negoziale del soggetto obbligato;

- la sottoscrizione della dichiarazione da parte del soggetto obbligato;

- l’impegno alla presentazione telematica e la sottoscrizione da parte dell’

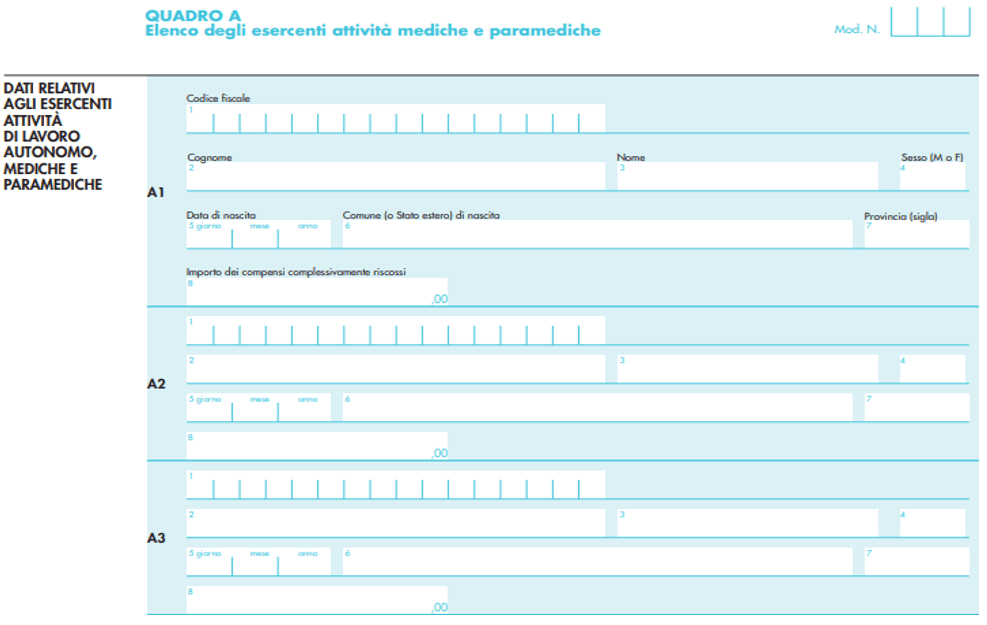

Il quadro A

Il quadro A contiene:

- i dati identificativi di ciascun professionista (medico o paramedico) che ha reso le prestazioni di lavoro autonomo all’interno della struttura privata;

- l’importo dei compensi complessivamente riscossi da parte della struttura in nome e per conto di ciascun percipiente.

Modalità di presentazione

La comunicazione deve essere effettuata esclusivamente in via telematica:

- direttamente, utilizzando il servizio telematico Entratel o il servizio telematico Internet (Fisconline). In tal caso, la prova della presentazione è data dalla comunicazione rilasciata dall’Agenzia delle Entrate che ne attesta l’avvenuto ricevimento;

- oppure tramite gli intermediari abilitati (es. dottori commercialisti, ragionieri, consulenti del lavoro, ecc.), comprese le società del gruppo.

Tali soggetti devono rilasciare al soggetto obbligato contestualmente alla ricezione della comunicazione o all’assunzione dell’incarico per la sua predisposizione, l’impegno a presentare in via telematica all’Agenzia delle Entrate i dati in essa contenuti, precisando se:

· la comunicazione gli è stata consegnata già compilata;

· o verrà da lui predisposta.

Entro 30 giorni dal termine previsto per la presentazione della comunicazione in via telematica, l’intermediario dovrà consegnare al soggetto obbligato:

- l’originale della comunicazione i cui dati sono stati trasmessi in via telematica, redatta su modello conforme a quello approvato dall’Agenzia delle Entrate, debitamente sottoscritta dal soggetto obbligato;

- copia della comunicazione dell’Agenzia delle Entrate che ne attesta l’avvenuto ricevimento.

Termini di presentazione

Relativamente ai compensi riscossi dall’1.1 al 31.12 di un determinato anno, la comunicazione deve essere inviata entro il 30 Aprile dell’anno successivo. Con riferimento ai compensi riscossi nel 2023 (1.1.2023 – 31.12.2023), distintamente per ciascun medico/paramedico, il modello deve essere trasmesso, quindi, entro il prossimo 30.4.2024

Invio comunicazione sostitutiva

È possibile presentare un nuovo modello SSP se vi è la necessità di correggere una comunicazione precedentemente inviata. Segue che nel nuovo modello SSP che sostituisce il precedente, sarà necessario:

- nella Sezione “Tipo di comunicazione” presente nel frontespizio: barrare la casella “Sostitutiva”;

- indicare nell’apposito riquadro il numero di protocollo attribuito dal servizio telematico alla comunicazione che si intende sostituire, oltre a tutti i dati esposti nella comunicazione “originaria” opportunamente corretti e/o integrati,

![]() Nota bene

Nota bene

La comunicazione sostitutiva va, comunque, presentata entro il prossimo 30.4.2024.

Casi particolari

Le istruzioni per la compilazione della comunicazione contengono alcuni casi particolari di presentazione del modello “SSP”.

Operazione Straordinaria con prosecuzione dell’attività da parte di altro soggetto

In presenza di operazioni straordinarie con prosecuzione dell’attività da parte di un altro soggetto, la presentazione della comunicazione va gestita in maniera differente a seconda che il dante causa sia estinto o meno.

In particolare:

• se il dante causa si è estinto, il soggetto che prosegue l’attività deve presentare 2 comunicazioni, una per i compensi dallo stesso riscossi ed una per i compensi riscossi dal dante causa estinto, se questo non vi ha già provveduto;

• se il dante causa non si è estinto, ciascun soggetto coinvolto nell’operazione straordinaria presenta la propria comunicazione per i compensi riscossi.

Operazione straordinaria con estinzione del soggetto obbligato senza prosecuzione dell’attività

In caso di liquidazione, fallimento, ecc. la comunicazione deve essere presentata dal liquidatore o curatore fallimentare, in nome e per conto del soggetto estinto. Ciò significa che nel frontespizio del modello, nella Sezione riservata all’indicazione del soggetto obbligato alla comunicazione, devono essere riportati i dati del soggetto estinto.

Il liquidatore/curatore fallimentare deve invece riportare i propri dati nella Sezione riservata ai “Dati del soggetto che sottoscrive la comunicazione”.

Successione mortis causa

Anche in tal caso, le modalità di presentazione della comunicazione differiscono a seconda che l’erede prosegua o meno l’attività:

- se l’erede prosegue l’attività e la successione è avvenuta prima della presentazione della comunicazione, il soggetto obbligato all’invio del modello è l’erede che, nel quadro A del modello, dovrà esporre anche i dati relativi ai compensi riscossi dal de cuius.

![]() Nota bene

Nota bene

Nel frontespizio dovranno essere riportati, sia nella Sezione riservata al soggetto obbligato sia in quella relativa al soggetto che sottoscrive la comunicazione, soltanto i dati dell’erede e non anche quelli del de cuius;

- se, invece, l’erede non prosegue l’attività, lo stesso è comunque tenuto all’invio del modello, ma in tal caso nel frontespizio, relativamente al soggetto obbligato, vanno riportati i dati del de cuius e, relativamente al soggetto che sottoscrive la comunicazione, i dati dell’erede.

Esempio

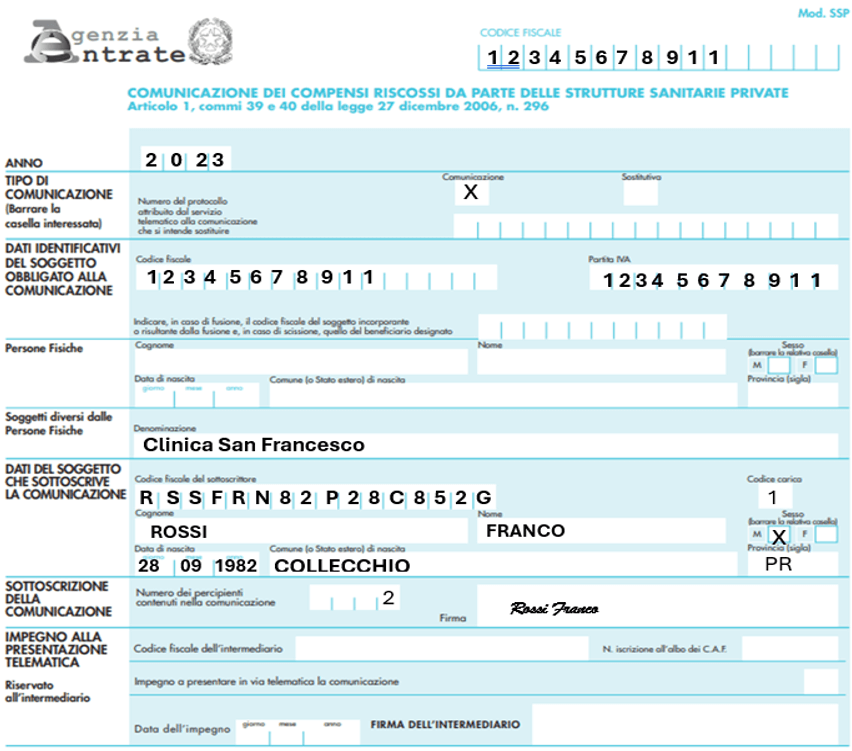

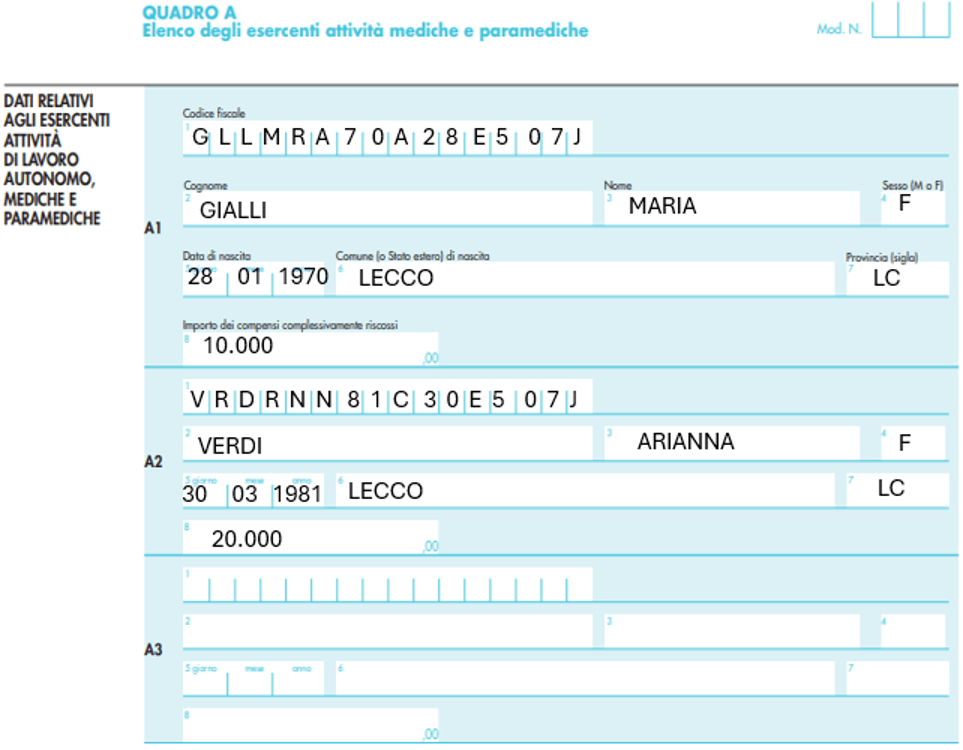

Nella struttura sanitaria privata Sant’Anna spa (C.F./partita IVA 12345678911 e rappresentante legale dott. Franco Rossi) esercitano la professione medica autonoma 2 professioniste. Nel corso del 2023 la struttura sanitaria ha incassato per le stesse i seguenti importi complessivi:

- dott.ssa Gialli Maria euro 10.000

- dott.ssa Verdi Arianna: euro 20.000

Il modello SSP va così compilato.

Regime sanzionatorio

La violazione degli obblighi di incasso, registrazione e trasmissione telematica dei compensi comporta l’applicazione delle sanzioni previste, rispettivamente, dagli articoli 9 e 11, comma 1, lett. a), D.Lgs. 471/1997 (così come modificati dal D.Lgs. 158/2015). In particolare, è applicabile la sanzione amministrativa, di cui all’:

- articolo 9, D.Lgs. 471/1997, da euro 1.000 ad euro 8.000, in caso di violazione degli obblighi di:

- incasso del compenso in nome e per conto del prestatore di lavoro autonomo;

- registrazione del medesimo compenso nelle scritture obbligatorie ovvero in apposito registro.

- articolo 11, comma 1, lett. a), D.Lgs. 471/1997, da euro 250,00 ad euro 2.000,00, in caso di omessa, incompleta o non veritiera trasmissione dei dati in esame.