Il prospetto delle opere, forniture e servizi in corso di esecuzione

di Federica FurlaniNon sempre ci ricordiamo di quei documenti che un tempo costituivano “allegati” alla dichiarazione dei redditi, il cui obbligo di presentazione all’Agenzia delle entrate è venuto meno con la modalità telematica di trasmissione del modello Unico.

Ora questi “allegati” devono comunque essere prodotti, conservati ed esibiti tempestivamente su richiesta degli organi verificatori.

In merito al Prospetto delle opere, forniture e servizi in corso di esecuzione, l’articolo 93, comma 6, Tuir, prevede che, alla dichiarazione dei redditi debba essere allegato, distintamente per ciascuna opera, fornitura o servizio, un prospetto recante l’indicazione:

- degli estremi del contratto;

- delle generalità e della residenza del committente;

- della scadenza prevista;

- degli elementi tenuti a base per la valutazione;

- della collocazione di tali elementi nei conti dell’impresa.

Siamo nell’ambito della valutazione fiscale delle opere in corso di esecuzione ultrannuali per le quali l’articolo 93, comma 2, Tuir prevede come unico criterio di imputazione quello dei corrispettivi pattuiti, che spalma il ricarico previsto in modo graduale sulla durata dell’opera.

La valutazione va pertanto effettuata imputando alle rimanenze dei lavori in corso i corrispettivi pattuiti anziché i costi, in relazione all’avanzamento dell’opera. Le rimanenze, oltre a rettificare i costi sostenuti nell’esercizio e in quelli precedenti (indicati in bilancio come rimanenze iniziali), comprendono pertanto anche il margine di utile riferibile alla parte di prestazioni già eseguita ed imputabile all’esercizio medesimo.

Qualsiasi metodologia di imputazione pro quota del corrispettivo pattuito è valida, purché rispondente a corretti principi contabili (OIC 23: metodo cost to cost, ore lavorate, unità consegnate, …).

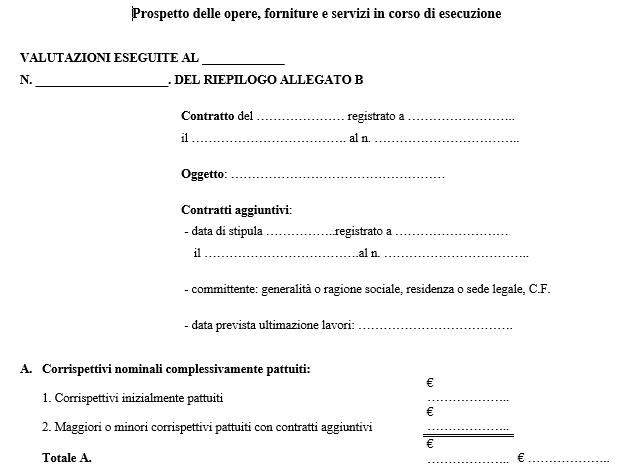

Al fine di “spiegare” il valore attribuito alle rimanenze è prevista la necessità di compilare un prospetto con i dati atti allo scopo.

La C.M. n. 36/9/1918 del 1986 all’Allegato A contiene un fac-simile del prospetto che richiede l’indicazione:

- dei dati dei corrispettivi nominali pattuiti in contratto e delle eventuali variazioni pattuite con contratti aggiuntivi;

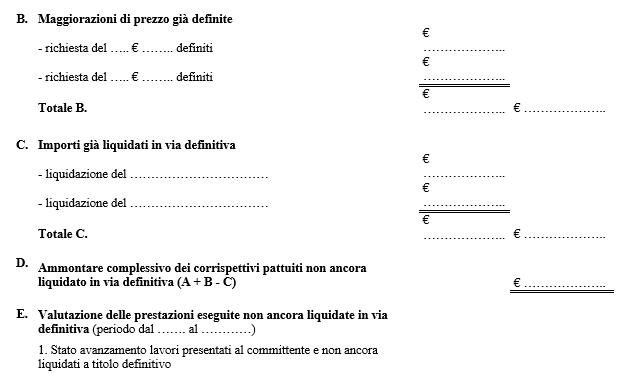

- delle maggiorazioni di prezzo già definite;

- degli importi liquidati in via definitiva, i quali, essendo accettati senza riserve dal committente, cui si trasferisce il relativo rischio proprietà (anche solo di singoli lotti), si devono comprendere tra i ricavi d’esercizio;

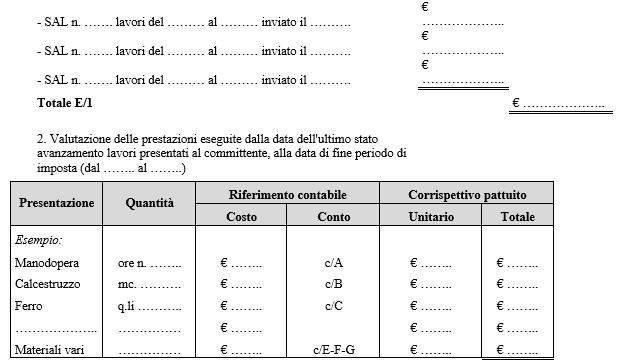

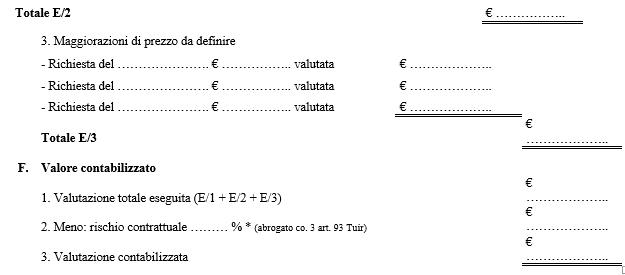

- dei criteri e le procedure di determinazione dei valori attribuiti alle commesse in esecuzione a fine esercizio.

Al fine di adempiere l’obbligo previsto dall’articolo 93, comma 6, Tuir si riporta di seguito il fac-simile del prospetto.