La settimana finanziaria

di Direzione Finanza e Prodotti - Banca Esperia S.p.A. ![]()

Andamento dei mercati

Europa

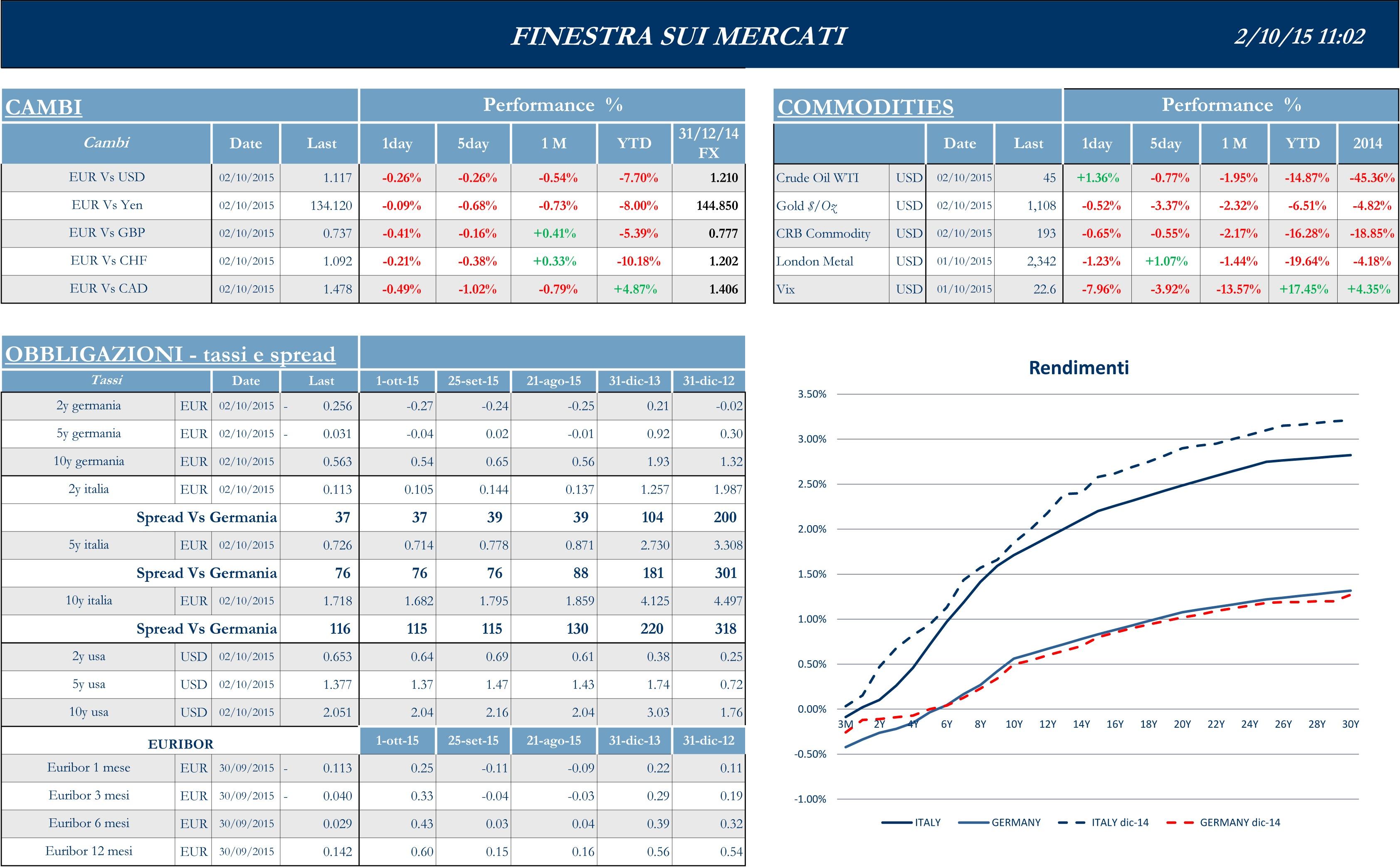

Settimana inizialmente in negativo per i listini europei, che si riprendono poi insieme ai listini statunitensi, mentre inizia la chiusura delle borse cinesi per festività. Il mercato obbligazionario ha mostrato un’intonazione positiva dovuta alle speculazioni su un possibile potenziamento del programma di Quantitative Easing della BCE, alimentate dagli ultimi numeri dell’inflazione. Dal punto di vista della politica internazionale, l’attenzione è stata focalizzata lunedì sul risultato delle elezioni catalane del weekend per il rinnovo del Parlamento regionale: gli elettori si sono espressi ampiamente a favore del movimento indipendentista, con 62 seggi su 135 aggiudicati alla fazione separatista di Junts pel Sì e 10 poltrone agli alleati irredentisti del Puc. Conquistata la maggioranza assoluta, l’intenzione sarebbe quella di dichiarare l’indipendenza da Madrid entro 18 mesi; il governo spagnolo ha, tuttavia, definito incostituzionale qualsiasi pretesa di indipendenza. Sul tema della crescita globale, invece, il direttore del Fondo Monetario Internazionale Christine Lagarde ha preannunciato una revisione al ribasso delle attuali stime del +3.3% per il 2015 e del +3.8% per il 2016, da mettere in relazione alle difficoltà dei paesi emergenti. Per quanto riguarda i pronunciamenti in merito di rating, in linea con le attese di mercato e analisti, Dbrs ha confermato la propria valutazione di A (low) con un trend stabile sul merito di credito dell’emittente sovrano Italia. A motivazione della decisione, l’agenzia fa riferimento ad una posizione di bilancio relativamente solida insieme ai progressi del governo in materia di riforme.

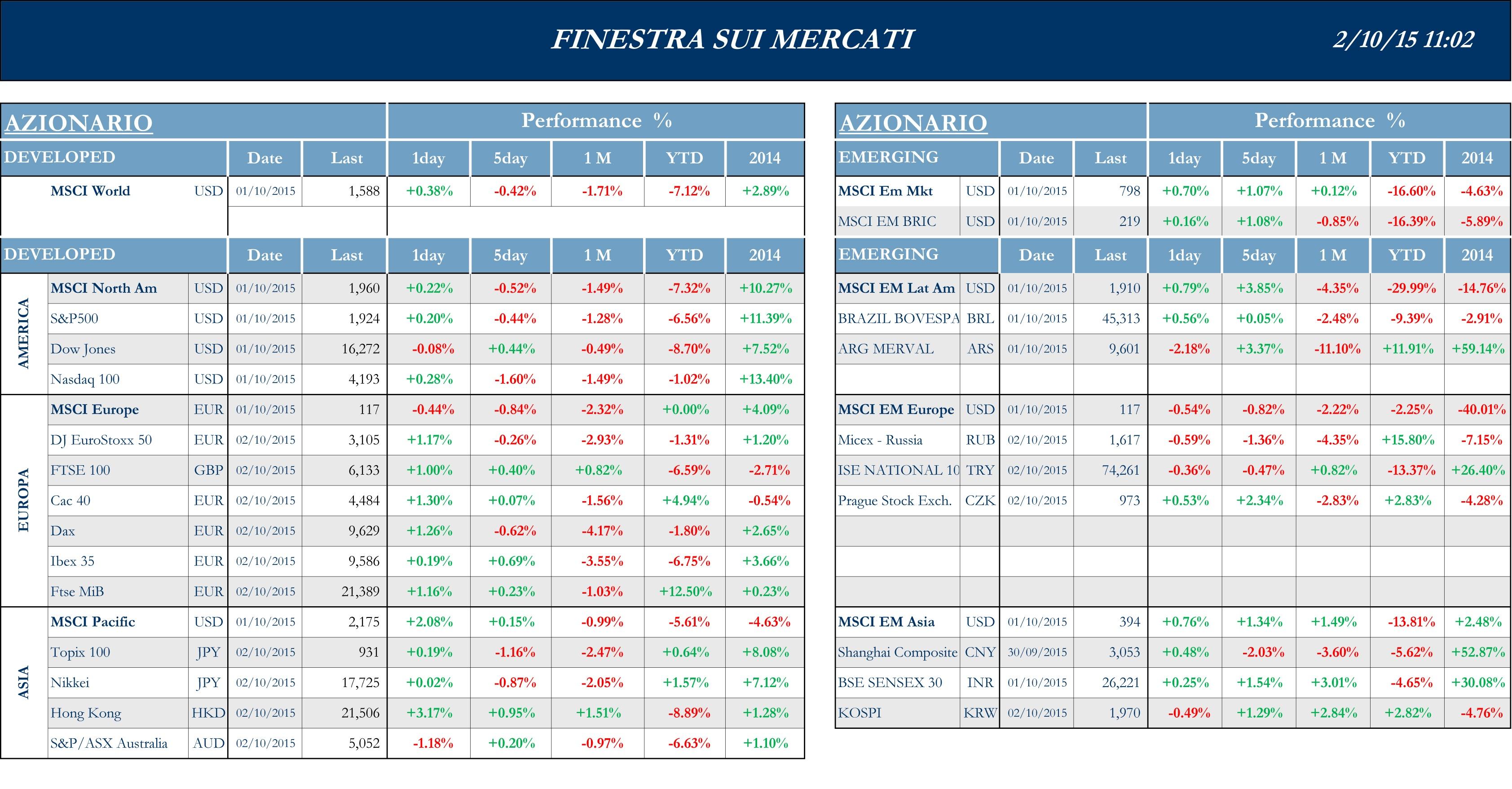

Stoxx Europe 600 +0.23%, Euro Stoxx 50 -0.31%, Ftse MIB +0.18%

Stati Uniti

I listini statunitensi, dopo la chiusura negativa del fine settimana scorso, hanno prolungato il trend ribassista a inizio settimana, caratterizzati da una marcata volatilità. Il mercato azionario ha poi invertito l’andamento con la pubblicazione dell’indice di fiducia dei cittadini americani, che inaspettatamente ha raggiunto per settembre un valore superiore al precedente dato. Tra i vari parametri misurati, le condizioni di vita attuali e l’offerta di lavoro sono state riportate come le migliori dal 2007, mentre non sono particolarmente ottimiste le aspettative per il futuro. ADP ha rilevato, attraverso il proprio indice, che nel mese di settembre sono aumentati, oltre le attese, i nuovi dipendenti assunti. Dati incoraggianti anche sul mercato immobiliare: gli indici S&P/Case-Shiller relativi a luglio mostrano che i prezzi delle case, nelle principali 20 città, sono aumentati del 5% circa rispetto allo stesso periodo del 2014, stimolati da una domanda più sostenuta e un’offerta limitata. Il presidente della FED di San Francisco, John Williams, ha tuttavia lanciato un segnale di allarme sui prezzi degli immobili in rapido aumento, in quanto segno di uno squilibrio nel settore che andrebbe sanato prima che diventi problematico. L’attenzione della comunità finanziaria resta concentrata sui dati macro per comprendere la tempistica del prossimo rialzo dei tassi. Secondo le dichiarazioni di politica monetaria dei membri del comitato FED un rialzo dei tassi entro la fine dell’anno risulta essere molto probabile. Sia la Yellen che altri policy maker non si aspettano che i recenti sviluppi del mercato economico e finanziario globale possano influenzare significativamente la politica della banca centrale. Intanto anche il dato sul GDP del secondo trimestre ha superato il consensus degli analisti, lasciando trapelare un solido ottimismo.

S&P 500 -0.44%, Dow Jones Industrial +0.44%, Nasdaq Composite -2.27%

Asia

Contrastati i mercati azionari asiatici. Dopo i ribassi messi a segno nei primi due giorni di contrattazione, anche per il maggior calo nei profitti dell’industria cinese negli ultimi quattro anni, i listini hanno parzialmente recuperato terreno sulla scia di dati macro positivi per la Cina. Settimana in ogni caso corta e caratterizzata da bassi volumi per il mercato azionario cinese, chiuso da giovedì per festività nazionali. Stesso andamento per Hong Kong, chiuso lunedì e giovedì, su cui hanno pesato le perdite delle azioni cinesi. L’indice della borsa di Tokyo ha aperto la settimana in ribasso poiché più di metà delle imprese incluse nell’indice ha staccato il dividendo. Segnato da forte volatilità, ha prolungato nella seduta successiva il trend al ribasso, guidato dall’industria dei materiali e della salute. Ha, infine, annullato le perdite portandosi sopra il livello di chiusura della settimana precedente spinto da dati macro positivi per le maggiori economie della regione. Lo Yen, rifugio per gli investitori, ha registrato un andamento opposto a quello del mercato azionario. Infine, anche il mercato azionario australiano ha seguito lo stesso andamento dei precedenti, guidato dai prezzi delle materie prime mossi dalla fiducia sull’andamento della seconda economia al mondo.

Nikkei -0.87%, Hang Seng +1.51%, Shangai Composite -1.28%, ASX +0.20%

Principali avvenimenti della settimana

Settimana ricca di dati macro di rilievo per le economie dei vari paesi e per l’Eurozona nel suo complesso, in particolare per quanto riguarda i valori del clima economico di fiducia e quelli dell’inflazione. Le indagini sul morale di consumatori e imprese a settembre sono state confortanti e superiori alle attese degli analisti sia per quanto riguarda l’Italia che la zona Euro. Per l’Italia, rispetto ai valori di 109 per le famiglie e 102.5 per le aziende visti ad agosto, la lettura degli indici di settembre ha indicato un miglioramento rispettivamente a 112.7 e 104.2 punti. In Europa, il dato sulla fiducia dell’economia della zona a cura della Commissione europea, si è attestato a 105.6 a fronte del 104.2 del mese precedente. Meno incoraggianti, invece, si sono rivelati i numeri sull’inflazione, peggiori delle attese. In Germania, a fronte di un consensus di -0.1% su mese e 0.1% su anno, i valori effettivi sono stati rispettivamente del -0.2 e dello 0.0; nell’Eurozona, invece, il CPI di base è sceso al -0.1% dal +0.1% di agosto, portandosi in negativo per la prima volta da sei mesi. I dati saranno sotto attento esame per capire quale sarà l’orientamento della BCE in merito a un potenziamento del QE. Se a inizio mese Draghi ha, infatti, aperto per la prima volta alla possibilità di un prolungamento del QE e la scorsa settimana ha ribadito che non esiterà ad agire se i rischi al ribasso dovessero indebolire ulteriormente l’outlook dell’inflazione nel medio termine, da Milano il consigliere esecutivo Sabine Lautenshlaeger ha dichiarato che è ancora troppo presto per valutare questo genere di soluzioni.

Per quanto riguarda MPS, l’agenzia di rating DBRS ha abbassato il rating di lungo termine (Senior Long-Term Debt & Deposit Rating) a BB (high) da BBB (low) e il rating di breve termine (Short-Term Debt & Deposit rating) dell’Emittente a R-3 da R-2 (low), con outlook negativo. Unicredit ha raggiunto un accordo con AnaCap Financial Partners per il trasferimento con la formula pro-soluto di un portafoglio di crediti in sofferenza del valore nominale di €1.2mld. L’istituto, garante dell’aumento di capitale fino a €1.5mld di Popolare Vicenza, è serenissimo sulle prospettive della banca veneta e ha grande fiducia nel management. La Popolare di Vicenza ha alzato il velo sul piano industriale, con il quale cercherà di convincere vecchi e nuovi soci a partecipare al prossimo aumento di capitale da €1.5mld necessario per i riportare i coefficienti patrimoniali in linea con le richieste della BCE. Oltre alla ricapitalizzazione, il piano passa attraverso la quotazione in borsa e la trasformazione in Spa secondo quanto previsto dalla riforma delle banche popolari. Mondadori ha finalizzato la cessione a Mediaset dell’80% di Monradio (che controlla radio R101) per €36.8mln e la vendita della partecipazione detenuta nella joint venture Harlequin Mondadori per un corrispettivo complessivo di €45.1mln. Il Cda di RCS, riunitosi per valutare l’offerta di Mondadori per la divisione Libri, è tornato a consultarsi ieri sera. Due fonti parlavano ieri di alcuni punti chiave ancora distanti con Mondadori. Secondo Repubblica Mondadori avrebbe chiesto di pagare soltanto dopo il via libera dell’antitrust. Telecom Italia punta a chiudere la vendita della controllata delle torri INWIT, alla quale sono interessati il fondo F2I e Cellnex del gruppo Abertis, entro fine 2015. Prysmian ha annunciato l’acquisizione del 100% della società statunitense Gulf Coast Downhole Technologies (GCDT) per un corrispettivo iniziale, soggetto ad aggiustamento, di circa $45 milioni in contanti. L’Opa obbligatoria di Italiaonline su Seat pagine gialle a €0.39 centesimi si terrà tra il 5 e il 23 ottobre, secondo il prospetto informativo, cui Consob ha dato il via libera. Descalzi ha ribadito l’intenzione di ENI di deconsolidare il debito di Saipem, controllata al 43% del capitale. Brembo ha stretto un accordo per rilevare il 66% di Asimco, produttore di freni cinese, scrive il Sole. Per Dea Capital, Idea Real Estate punta a sbarcare in Borsa tra l’ultima settimana di novembre e la prima di dicembre con una capitalizzazione di circa €500mln, a cui si aggiungeranno altri €500mln di leva.

Pubblicazione in settimana delle trimestrali di alcune società statunitensi. Nike ha riportato un utile trimestrale a livello globale del 23% sopra le attese, grazie soprattutto alla sorprendente crescita in Cina, dove le vendite sono balzate di quasi un terzo e l’Ebit è salito del 51%. Sulla scia dei risultati diversi borker hanno migliorato i giudizi e target price sul titolo. Blackberry, impegnato in un’operazione di turnoround aziendale, ha chiuso il secondo trimestre con una perdita adjusted e un calo dei ricavi del 46.5%. Guardando al M&A, Aerojet Rocketdyne sta valutando di alzare la sua offerta da $2 miliardi per United Launch Alliance, una joint venture di Boeing e Lockheed Martin. Energy Transfer Equity, società di investimento specializzata nel settore energetico, procederà all’acquisizione del gruppo produttore di oleodotti Williams Cos; l’ operazione, valutata circa $33mld, porterà alla creazione di un colosso delle infrastrutture energetiche con presenza chiave nel Golfo del Messico e nel mercato del gas naturale. Nexstar Broadcasting Group ha presentato un’offerta per acquisire la rivale Media General in un’operazione da $4.1mld che rischia di fare saltare il takeover dell’altro operatore delle tv Usa Meredith Corporation, annunciato da Media General stessa a inizio settembre. Reynolds American ha annunciato la cessione a Japan Tobacco del brand Natural American Spirit e dei diritti di commercializzazione fuori dagli USA per $5mld in contanti. Western Digital ha guadagnato il 14.5% in una sola seduta dopo aver annunciato che la cinese Tsinghua acquisterà il 15% del suo capitale per circa $3.78 miliardi. Infine, riguardo lo scandalo Volkswagen, il nuovo CEO Muller ha dichiarato che la società potrebbe dover riequipaggiare circa 11 milioni di vetture in un’operazione che secondo gli analisti potrebbe costare fino a $6.5mld.

A inizio settimana l’indice dei profitti dell’industria cinese, riferito al mese di agosto, ha segnato una forte contrazione alimentando le preoccupazioni su un ulteriore rallentamento dell’economia. Tuttavia l’indice ufficiale PMI sul settore manifatturiero, seppur al disotto della soglia che indica contrazione, ha registrato un miglioramento sul precedente riportando la calma sui mercati. Nel corso della settimana il tasso di cambio offshore dello Yuan è salito al livello più forte dalla svalutazione effettuata in agosto; la PBOC continua ad intervenire sui mercati valutari per sostenere la moneta. In Giappone, dopo il calo di agosto nei prezzi al consumo, le aspettative sull’inflazione sono le più basse degli ultimi sette mesi, come riflesso dal mercato dei bond. Negativo il dato preliminare di agosto sulla produzione industriale che ha segnato una contrazione alimentando il dibattito sulla necessità di ulteriori stimoli da parte del governo e della BOJ. L’unica indicazione positiva sull’economia del paese arriva dall’indice Nikkei PMI sul settore manifatturiero, che si è attestato in rialzo sul mese precedente. Sul fronte monetario, le divise asiatiche hanno segnato le maggiori perdite trimestrali degli ultimi 17 anni sulla scia della svalutazione dello Yuan e delle prospettive di rialzo dei tassi FED. Il rallentamento della Cina sta indebolendo le esportazioni della regione, spingendo verso un allentamento monetario e aumentando il rischio di una guerra valutaria. Nella seconda metà della settimana le divise dei produttori di materie prime hanno, tuttavia, riguadagnato terreno spinte dai dati macro sulla cina.

Appuntamenti macro prossima settimana

USA

Occhi puntati a inizio settimana sugli indici Pmi Composto e Servizi, che insieme ai valori dell’ottimismo economico e del benessere dei consumatori pubblicati da Bloomberg aiuteranno a dare un’idea delle condizioni dell’economia reale. Il dato sulla bilancia commerciale, in uscita martedì, sarà completato dalle successive letture degli indici dei prezzi delle importazioni su base mensile ed annuale. Oltre ai ricorrenti dati settimanali sulle richieste di mutui e sulle richieste di sussidi di disoccupazione, infine, verranno pubblicate le minute del meeting FOMC di metà settembre.

Europa

Per l’Eurozona aggregato e le maggiori economie della regione (Francia, Germania, Italia e Spagna) sarà pubblicato l’indice Markit PMI servizi e composto. Atteso per le suddette economie anche il dato sulla produzione industriale nel mese di agosto. Occhi puntati. Infine. sulla variazione nel mese di agosto degli ordini di fabbrica in Germania.

Asia

La prossima settimana sarà deciso dalla RBA il tasso di interesse target. Per l’Australia di rilievo anche il dato sulla bilancia commerciale. Per il Giappone sarà pubblicata la rettifica del saldo corrente della bilancia dei pagamenti. Per capire lo stato di salute dell’economia attenzione anche alla variazione degli ordini di macchinari in agosto. Per la Cina atteso il dato sulle riserve valutarie e l’investimento estero diretto, entrambi riferiti a settembre.

Il presente articolo è basato su dati e informazioni ricevuti da fonti esterne ritenute accurate ed attendibili sulla base delle informazioni attualmente disponibili, ma delle quali non si può assicurare la completezza e correttezza. Esso non costituisce in alcun modo un’offerta di stipula di un contratto di investimento, una sollecitazione all’acquisto o alla vendita di qualsiasi strumento finanziario nè configura attività di consulenza o di ricerca in materia di investimenti. Le opinioni espresse sono attuali esclusivamente alla data indicata nel presente articolo e non hanno necessariamente carattere di indipendenza e obiettività. Conseguentemente, qualunque eventuale utilizzo – da parte di terzi – dei dati, delle informazioni e delle valutazioni contenute nel presente articolo avviene sulla base di una decisione autonomamente assunta e non può dare luogo ad alcuna responsabilità per l’autore.