Il Bonus tessile nel Modello Redditi SC2023

di Clara PolletSimone DimitriNella dichiarazione dei redditi SC2023 occorre indicare, nella sezione RU, con il codice I5 il credito d’imposta riconosciuto ai soggetti esercenti attività d’impresa operanti nell’industria tessile e della moda, della produzione calzaturiera e della pelletteria (settore tessile, moda e accessori) nella misura del 30 per cento del valore delle rimanenze finali di magazzino di cui all’articolo 92, comma 1, Tuir eccedente la media del medesimo valore registrato nei tre periodi d’imposta precedenti a quello di spettanza del beneficio.

L’elenco dei codici Ateco delle attività ammissibili al credito d’imposta è stato individuato con il decreto del Ministro dello sviluppo economico del 27.07.2021, tra cui figurano ad esempio 13.10.00 – Preparazione e filatura di fibre tessili, 15.20.10 – Fabbricazione di calzature, 32.99.20 – Fabbricazione di ombrelli, bottoni, chiusure lampo, parrucche e affini, ecc.

Il credito d’imposta, istituito dall’articolo 48-bis D.L. 34/2020, è riconosciuto per il periodo d’imposta in corso alla data di entrata in vigore del decreto del Presidente del Consiglio dei Ministri 9 marzo 2020 e per quello in corso al 31 dicembre 2021.

La norma agevolativa ha previsto che, con provvedimento del direttore dell’Agenzia delle entrate, fossero stabilite le modalità di applicazione e di fruizione del credito d’imposta, al fine del rispetto del limite di spesa previsto (95 milioni di euro per l’anno 2021 e 250 milioni di euro per l’anno 2022).

In proposito, il provvedimento del Direttore dell’Agenzia delle entrate prot. n. 262282 dell’11.10.2021 ha previsto che, ai fini del rispetto del limite di spesa, l’ammontare massimo del credito d’imposta fruibile è pari al credito d’imposta richiesto moltiplicato per la percentuale resa nota con successivo provvedimento del direttore dell’Agenzia delle entrate.

Detta percentuale è ottenuta rapportando il limite di spesa previsto per ciascun periodo d’imposta all’ammontare complessivo dei crediti d’imposta richiesti per il periodo stesso.

Con riferimento al periodo d’imposta in corso al 31 dicembre 2021, per accedere al credito d’imposta, le imprese beneficiarie hanno comunicato con apposita procedura telematica all’Agenzia delle Entrate, dal 10 maggio 2022 al 10 giugno 2022, l’incremento di valore delle rimanenze finali di magazzino.

Considerato che l’ammontare complessivo dei crediti d’imposta risultanti dalle istanze validamente presentate è stato inferiore al limite di spesa, con il provvedimento Prot. n. 2022/236366 del Direttore dell’Agenzia delle entrate del 23.06.2022, è stato reso noto che la percentuale del credito d’imposta effettivamente fruibile da ciascun beneficiario fosse pari al 100 per cento dell’importo del credito risultante dall’ultima istanza validamente presentata, in assenza di rinuncia.

Ciascun beneficiario può visualizzare il credito d’imposta fruibile tramite il proprio cassetto fiscale accessibile dall’area riservata del sito internet dell’Agenzia delle entrate.

Il credito d’imposta è utilizzabile in compensazione ai sensi dell’articolo 17 D.Lgs. 241/1997, nei periodi d’imposta successivi a quello di maturazione.

Per la compensazione tramite il modello F24 va utilizzato nella sezione Erario il codice tributo “6953”, istituito con la risoluzione 65/E/2021, indicando nel campo anno di riferimento l’anno di riconoscimento del credito d’imposta, nel formato AAAA.

Il credito d’imposta va indicato nella dichiarazione dei redditi relativa al periodo d’imposta in corso alla data di pubblicazione del provvedimento del Direttore dell’Agenzia delle entrate con il quale è resa nota la percentuale del credito d’imposta effettivamente fruibile.

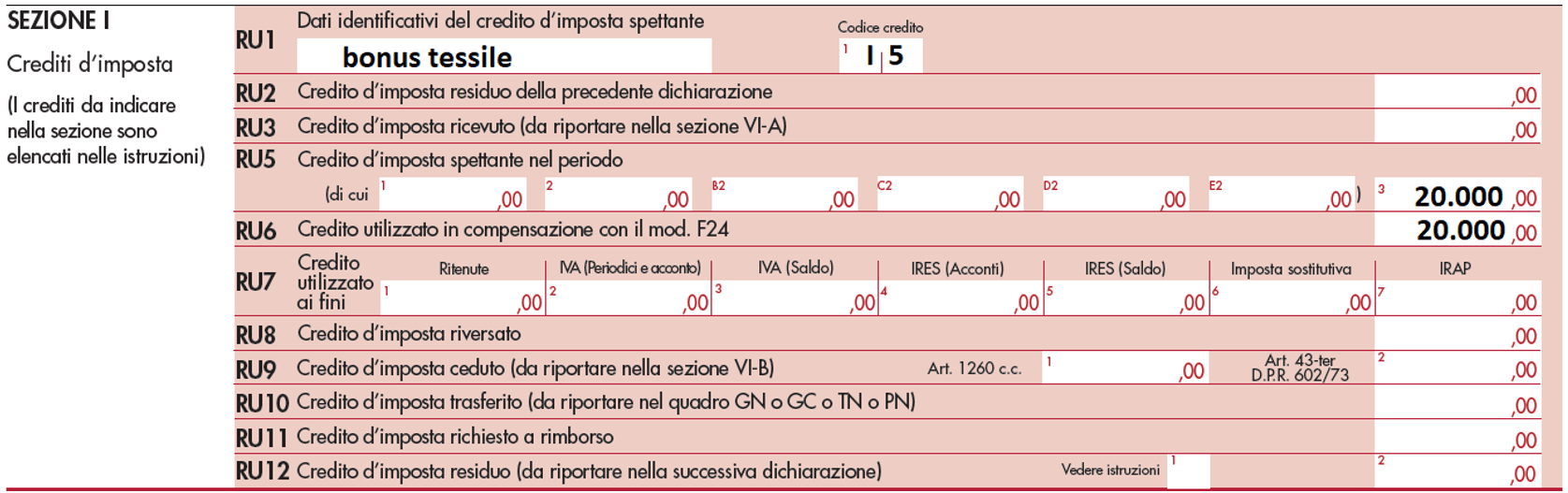

Pertanto, nella dichiarazione dei redditi SC2023 riferita al periodo di imposta 2022, il bonus tessile è indicato con il codice I5, nella sezione RU dove possono essere compilati i righi RU2, RU3, RU5, colonna 3, RU6, RU8, RU10 e RU12. In particolare, occorre indicare nel rigo:

- RU2, l’ammontare del credito d’imposta residuo, relativo all’agevolazione indicata nel rigo RU1, risultante dal rigo RU12 della precedente dichiarazione modello REDDITI 2022;

- RU3, l’ammontare del credito d’imposta ricevuto;

- RU5, colonna 3, l’ammontare complessivo del credito spettante nel periodo d’imposta cui si riferisce la presente dichiarazione;

- RU6, l’ammontare del credito utilizzato in compensazione ai sensi del D.Lgs. 241/1997 nel periodo d’imposta cui si riferisce la dichiarazione;

- RU8, l’ammontare del credito di cui al rigo RU6 eventualmente versato con il modello di pagamento F24 nel periodo d’imposta cui si riferisce la presente dichiarazione e fino alla data di presentazione della medesima;

- RU10, l’ammontare del credito d’imposta trasferito da parte dei soggetti aderenti al consolidato e alla tassazione per trasparenza nonché da parte dei Trust;

- RU12, l’ammontare del credito residuo da riportare nella successiva dichiarazione.

Ad esempio, la società SHOES Srl indica il bonus tessile relativo al periodo di imposta 2021, pari a 20.000 euro, riconosciuto al 100% dal provvedimento prot. n. 2022/236366 ed utilizzato completamente nel 2022.

La misura agevolativa è riconosciuta nel rispetto dei limiti e delle condizioni previsti dalla Sezione 3.1 della Comunicazione della Commissione europea C (2020) 1863 final, del 19 marzo 2020, recante “Quadro temporaneo per le misure di aiuto di Stato a sostegno dell’economia nell’attuale emergenza del COVID-19”, e successive modifiche.

Il credito di imposta è riportato anche nel quadro RS401 degli aiuti di stato con il codice aiuto 67 – Credito d’imposta rimanenze di magazzino (bonus tessile, moda e accessori).