La gestione degli omessi versamenti periodici Iva in dichiarazione

di Lucia Recchioni - Comitato Scientifico Master Breve 365Ormai da qualche anno, la compilazione del rigo VL30 della dichiarazione Iva richiede particolari attenzioni, al fine di consentire la corretta individuazione dell’eventuale saldo a credito della dichiarazione.

Come noto, infatti, nel rigo VL30 occorre indicare:

- nel campo 2, l’ammontare complessivo dell’Iva periodica dovuta (importo che corrisponde alla somma degli importi dell’Iva indicati nella colonna 1 del rigo VP14 delle LiPe 2022, senza considerare gli importi indicati nella colonna 1 del rigo VP14 ma non versati in quanto non superiori a 25,82 euro). A tale ammontare va sommato anche l’importo dell’acconto dovuto indicato nel rigo VP13, campo 2. In caso di comunicazioni periodiche omesse o errate, è invece necessario inserire gli importi riportati nel quadro VH;

- nel campo 3, il totale dei versamenti periodici, compresi l’acconto Iva e gli interessi trimestrali, nonché l’imposta versata a seguito di ravvedimento, relativi al 2022;

- nel campo 4, l’ammontare dell’Iva periodica, relativa al 2022, versata a seguito degli avvisi bonari relativi alle LiPe, fino alla data di presentazione della dichiarazione;

- nel campo 5, l’ammontare dell’Iva periodica, relativa al 2022, versata fino alla data di presentazione della dichiarazione, a seguito della notifica di cartelle di pagamento;

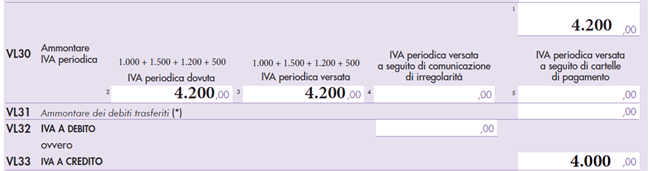

- nel campo 1, il maggiore tra l’importo indicato nel campo 2 e la somma di quelli indicati nei campi 3, 4 e 5.

Pare quindi evidente che:

- se il contribuente ha correttamente versato tutti gli importi dovuti, le somme indicate nei campi 2 e 3 coincidono (e, quindi, coincide anche l’importo indicato in colonna 1)

- se il contribuente non ha versato alcuni importi, le somme indicate in colonna 3 saranno inferiori a quelle indicate in colonna 2, ma, in ogni caso, il totale dell’Iva dovuta sarà indicato in colonna 1.

Ipotizziamo che il contribuente presenti la seguente situazione.

| Iva I° trimestre | 1.000 |

| Iva II° trimestre | 1.500 |

| Iva III° trimestre | 1.200 |

| Acconto Iva | 500 |

| Saldo Iva annuale | 600 |

Si ipotizzi, inoltre, che il contribuente abbia versato tutti gli importi dovuti nei trimestri di riferimento: il rigo VL30 si presenterà come segue.

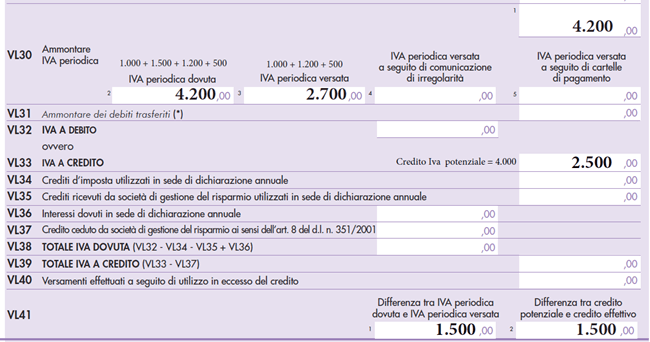

Di seguito, invece, si indica la compilazione del rigo VL30 in caso di omesso versamento dell’importo dovuto per il secondo trimestre.

Se la dichiarazione Iva si chiude con un debito, questo non è influenzato dal minor versamento indicato in colonna 3.

Il totale dell’Iva a debito, da indicare nel rigo VL 32, infatti, deve essere calcolato tenendo conto del valore indicato nella colonna 1 del rigo VL30, ragion per cui i minori valori di colonna 3 non assumono rilievo.

A diverse conclusioni deve giungersi nel caso di dichiarazione Iva che si chiude a credito.

La compilazione del rigo VL33 (Iva a credito) richiede infatti di indicare l’importo che si ottiene considerando tra gli importi a credito la somma dei campi 3, 4 e 5 del rigo VL30 (Iva periodica versata) in luogo del campo 1 del medesimo rigo.

Nel calcolo del credito emergente dalla dichiarazione, infatti, occorre tenere conto esclusivamente dei versamenti effettuati (e, quindi, nell’esempio prospettato dovrà essere assunto il valore di euro 2.700 euro, in luogo dei 4.200 euro). Qualora da tale calcolo emerga un importo negativo il presente rigo non deve essere compilato.

Vale tuttavia la pena evidenziare che, nel calcolo del credito Iva, è necessario tener conto anche degli importi indicati nel rigo VL12, ovvero il credito degli anni precedenti che è stato “congelato” per omessi versamenti ed è stato “rigenerato” nell’ambito del quadro VQ.

Il credito maturato nell’anno 2022 ma “congelato” a causa degli omessi versamenti periodici deve essere indicato nel rigo VL41.

Più precisamente, nel rigo in esame deve essere indicato:

- nel campo 1, la differenza, se positiva, tra l’Iva periodica dovuta e l’Iva periodica versata (pari alla differenza tra il campo 2 e la somma dei campi 3, 4 e 5 del rigo VL30);

- nel campo 2, la differenza, se positiva, tra il credito che si sarebbe generato qualora l’Iva periodica dovuta fosse stata interamente versata entro la data di presentazione della dichiarazione annuale (“credito potenziale”) e il credito effettivamente liquidato nel rigo VL33. Il rigo va compilato solo se la predetta differenza è positiva. Il “credito potenziale” è pari al risultato, se positivo, della somma algebrica dei seguenti campi: (VL4 + VL11, col. 1 + VL12, col. 1 + VL24 + VL25 + VL26 + VL27 + VL28 + VL29 + VL30, col. 1 + VL31) – (VL3 + VL20 + VL21 + VL22 + VL23).

Richiamiamo quindi l’esempio precedente, e ipotizziamo che la dichiarazione Iva si chiuda con un credito.

| Iva I° trimestre | 1.000 |

| Iva II° trimestre | 1.500 |

| Iva III° trimestre | 1.200 |

| Acconto Iva | 500 |

| Iva a credito “potenziale” (se tutti i versamenti fossero stati effettuati) | 4.000 (200 euro di Iva a debito in VL3 a fronte di 4.200 euro di importi “teoricamente versati”) |

Da ultimo, si ipotizzi che il contribuente provveda al versamento dell’Iva liquidata nel secondo trimestre dopo i termini di presentazione della dichiarazione Iva.

Nel caso di versamento tramite i codici tributo 9001 (oppure a seguito del ricevimento della cartella di pagamento) si rende necessario compilare il quadro VQ della successiva dichiarazione Iva, dovendo essere indicati in dichiarazione soltanto i versamenti effettuati fino alla data di presentazione della dichiarazione; non mancano tuttavia Autori che, in assenza di espressi divieti della norma, ritengono comunque possibile la trasmissione di una dichiarazione integrativa, al fine di potersi garantire una più tempestiva maturazione del credito.

Se, invece, il versamento degli importi periodici dovuti avviene tramite ravvedimento operoso (ovvero con il codice tributo “6032 – versamento Iva 2° trimestre”, oltre interessi e sanzioni), è necessario presentare il modello Iva 2023 integrativo (oppure una correttiva nei termini, se il pagamento avviene entro gli ordinari termini di presentazione della dichiarazione).

Si ipotizzi, quindi, che il contribuente di cui al precedente esempio, abbia deciso di versare la somma di 1.500 euro con ravvedimento nel mese di maggio 2023.

Dovrà presentare una dichiarazione integrativa Iva 2023 (riferita al 2022) indicando i seguenti importi.