Investimenti in beni strumentali “prenotati”: effetti sui modelli Redditi

di Debora ReverberiLe esigenze di monitoraggio nell’ambito del P.N.R.R. del credito d’imposta per investimenti in beni strumentali, disciplinato dall’articolo 1, commi 1051-1063, L. 178/2020 e ss.mm.ii., hanno un impatto sulla modalità di esposizione, nei modelli dichiarativi, dei beni “prenotati”.

Le istruzioni ai quadri RU dei modelli Redditi richiedono, a partire da Unico 2022, di indicare anche le valide “prenotazioni” di investimenti effettuati oltre il termine del periodo d’imposta, che consentono di godere della medesima disciplina in vigore per gli investimenti regolarmente effettuati nel periodo.

In particolare:

- nei modelli Redditi 2022, devono essere indicati gli investimenti “prenotati” entro il 31 dicembre 2021 ed effettuati entro il 31 dicembre 2022, ai quali si applica la disciplina dei commi 1054 (beni ordinari), 1056 (beni materiali 4.0) e 1058 (beni immateriali 4.0) dell’articolo 1, L. 178/2020;

- nei modelli Redditi 2023, devono essere indicati gli investimenti “prenotati” entro il 31 dicembre 2022 ed effettuati entro il 30 novembre 2023 (30 giugno 2023 per beni immateriali 4.0), ai quali si applica la disciplina dei commi 1055 (beni ordinari), 1057 e/o 1057-bis (beni materiali 4.0) e 1058 (beni immateriali 4.0) dell’articolo 1, L. 178/2020.

Nella prassi si possono sovente riscontrare due casi meritevoli di approfondimento:

- omessa esposizione, nel modello Redditi 2022, degli investimenti “prenotati” nel 2021 ed effettuati entro il 31 dicembre 2022;

- completamento, oltre il termine del 31 dicembre 2022, di investimenti “prenotati” entro il 31 dicembre 2021.

Gli investimenti “prenotati” nel 2021 ed effettuati entro il 31 dicembre 2022, devono essere indicati nel modello Redditi 2022.

Sul tema è puntualmente intervenuta, con una Faq del 5 giugno 2023, l’Agenzia delle entrate: “Come precisato nelle istruzioni del modello Redditi 2022, nel rigo RU140 andavano indicati gli investimenti effettuati successivamente alla chiusura del periodo d’imposta di riferimento del citato modello (2021) ed entro il 31 dicembre 2022 per i quali entro il 31 dicembre 2021 si era proceduto all’ordine vincolante ed era stato versato l’acconto del 20%. Il corrispondente credito d’imposta, sebbene non ancora utilizzabile nel citato periodo d’imposta, andava comunque indicato nella colonna 2 del rigo RU5 e poi riportato anche nella colonna 3 del medesimo rigo”.

Qualora l’impresa abbia omesso la compilazione del quadro RU nel modello Redditi 2022 dovrà presentare una dichiarazione integrativa, non essendo contemplato nel dichiarativo 2023 l’inserimento delle “prenotazioni” 2021: al rigo RU140 del modello redditi 2023 vanno indicati infatti “gli investimenti effettuati successivamente alla chiusura del periodo d’imposta di riferimento della presente dichiarazione ed entro il 30 novembre 2023 (30 giugno 2023 per il credito 3L) per i quali entro il 31 dicembre 2022 si sia proceduto all’ordine vincolante e sia stato versato l’acconto del 20 per cento del prezzo di acquisto”.

E cosa accade qualora l’investimento prenotato entro il 31 dicembre 2021 non sia stato effettuato entro il 31 dicembre 2022?

Il mancato rispetto della dead line non determina la decadenza dall’agevolazione, ma rende applicabile la disciplina in vigore nell’anno successivo a quello di versamento degli acconti.

Evidentemente l’investimento, già prenotato nel 2021, risulterà “prenotato” anche entro il 31 dicembre 2022, rendendosi applicabile la disciplina prevista per gli investimenti effettuati nel 2022, a patto di rispettare la nuova “scadenza” del 30 novembre 2023 (30 giugno 2023 per beni immateriali 4.0).

Si riporta di seguito un esempio di compilazione dei modelli Redditi nelle due casistiche sopra delineate.

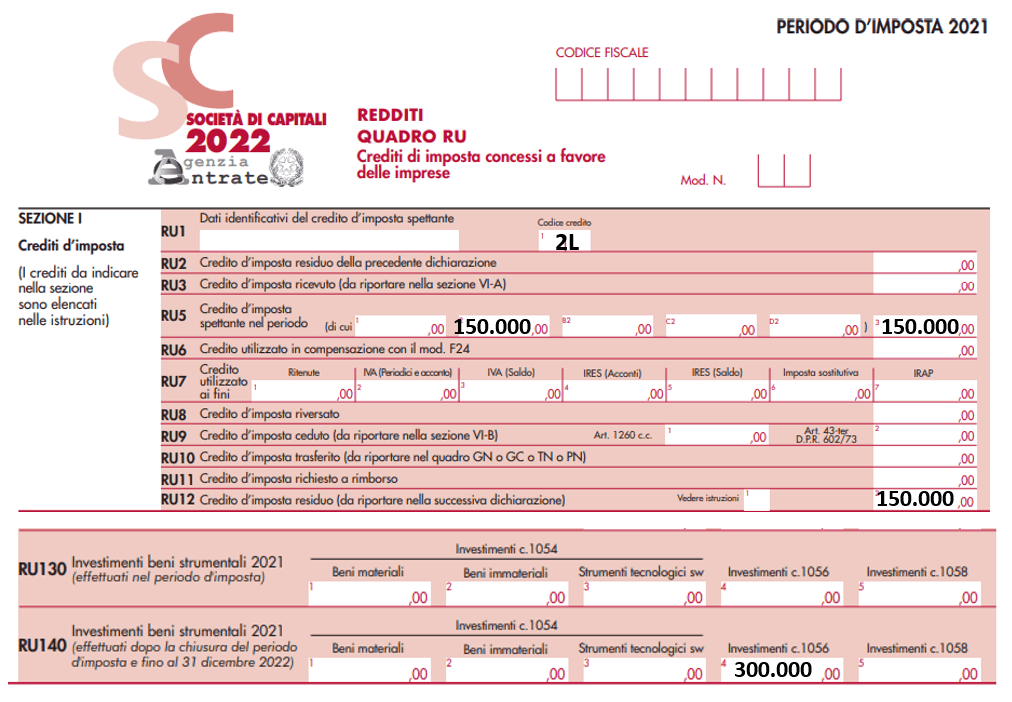

Si ipotizzi che l’impresa Alfa Srl abbia “prenotato” il 30 dicembre 2021 un investimento in un bene materiale 4.0 di costo pari a euro 300.000.

Caso 1) L’investimento è stato effettuato il 15 dicembre 2022, con interconnessione “tardiva” nel 2023.

Il credito d’imposta spettante ammonta, ai sensi del comma 1056 dell’articolo 1, L. 178/2020, a 300.000 x 50% = 150.000 euro, compensabile in tre quote annuali di euro 50.000 cadauna a decorrere dal 2023, post interconnessione.

Il credito e l’investimento vanno indicati, eventualmente anche mediante presentazione di dichiarazione integrativa, nel modello Redditi 2022, a nulla rilevando la data di interconnessione.

Alfa srl non deve indicare l’investimento nel modello Redditi 2023, perché si genererebbe una duplicazione del corrispondente credito d’imposta.

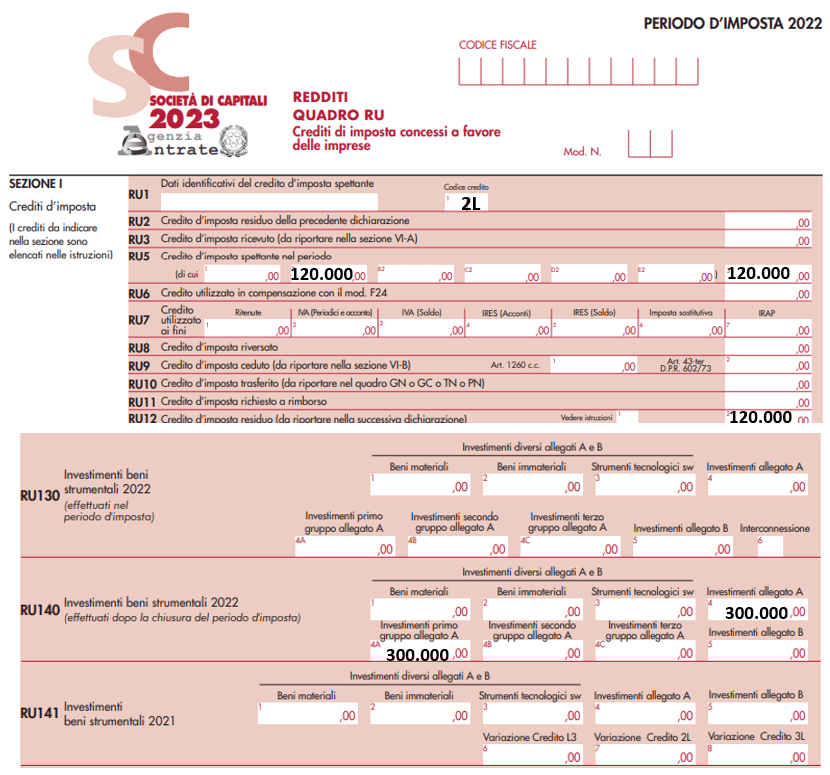

Caso 2) L’investimento, “prenotato” nel 2021, è stato effettuato il 20 gennaio 2023, con interconnessione nello stesso anno.

Il credito d’imposta spettante ammonta, ai sensi del comma 1057 dell’articolo 1, L. 178/2020, a euro 300.000 x 40% = 120.000 euro, compensabile in tre quote annuali di euro 40.000 cadauna a decorrere dal 2023, post interconnessione.

Il credito e l’investimento vanno indicati nel modello Redditi 2023, a nulla rilevando la data di interconnessione.

L’indicazione del credito d’imposta per investimenti in beni strumentali nel modello Redditi 2023 impone inoltre la compilazione dei righi RU150 “Titolare effettivo”, RU151 “Cumulo” (qualora il contribuente abbia beneficiato, nel triennio 2020-2022, di eventuali altre sovvenzioni sui medesimi costi) e RU152 “Dati relativi al periodo 1° – 31 gennaio 2020” (in caso di fruizione del credito d’imposta per investimenti in beni strumentali 4.0 nel mese di gennaio 2020).