La settimana finanziaria

di Direzione Finanza e Prodotti - Banca Esperia S.p.A.

![]()

America in Stand-By.Pesanti perdite in Europa. Asia comunque negativa

Settimana moderatamente negativa in America: se, da una parte, i dati macro migliori delle attese fanno crescere le aspettative per una anticipazione della data di inizio di un processo di rialzo dei tassi e generano indubbiamente nervosismo, dall’altra schermano gli indici USA dalla forte presa di profitto che si è generata soprattutto sui mercati europei, in seguito ai problemi delle banche portoghesi e a una serie di pubblicazioni di dati macro, che indicano quanto sia arretrato il ciclo di ripresa in Europa rispetto agli Stati Uniti.

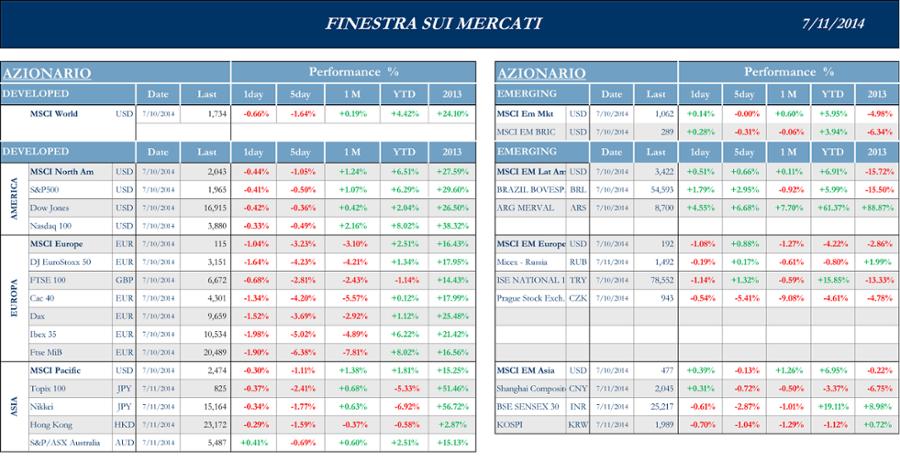

S&P -0.5%, Dow -0.36 %, Nasdaq -0.49%.

L’ Asia ha visto la settimana svilupparsi alla luce di una serie di rilevazioni in Cina non particolarmente positive e , in Giappone, un report in merito allo stato dell’attività del comparto Machinery decisamente inferiore alle attese. Molto volatile la componente legata ai metalli industriali. Prezzo del petrolio in discesa.

Nikkei -1.77%, HK -1.55%, Shanghai -0.72%, Sensex -2.87%, ASX -0.69%.

I mercati azionari europei hanno mostrato la peggior performance globale, investiti in pieno da una presa di profitto causata da tre fattori: paura di un rialzo dei tassi in USA, paura per un nuovo contagio, paura per l’evoluzione delle tensioni geopolitiche in Medio Oriente, anche se lo stress petrolifero sembra essere al momento ammortizzato dal livello, molto elevato, raggiunto dalle scorte di raffinato. Inoltre, sono risultati deludenti i dati sulla produzione industriale in Italia e Francia, che hanno fatto scattare l`allarme sulla tenuta della ripresa europea.

MSCI -3.23%, EuroStoxx50 -4.24%, FtseMib -6.38%.

L’allarme in Europa ha evidentemente avuto un immediato effetto negativo sui bond periferici. In deciso aumento la pressione sui differenziali con il bund di Italia e Spagna, rispettivamente a quota 174 e 162 punti; il decennale iberico ha segnato un rendimento del 2.818%, quello italiano si e`attestato al 2.818%.

Il Dollaro si è mantenuto contro Euro vicino al livello di 1.36, che aveva raggiunto nelle ore immediatamente successive al meeting della Banca Centrale Europea la scorsa settimana. Il relativo indebolimento della giornata di Mercoledì è immediatamente rientrato dopo le comunicazioni al mercato da parte di Banco de Espirito Santo, che ha innescato una spirale di volatilità su tutte le asset class.

Dopo il Labor Report, l’attenzione è per le minute del Fomc e per le trimestrali

In America, dopo i buoni dati relativi al mercato del lavoro, seguiti in settimana anche da una pubblicazione più brillante del previsto dei Jobless Claims, l’attenzione degli investitori si è spostata sugli effetti che un’economia in ripresa potrà avere sulle politiche future della Federal Reserve. Appare chiaro che gli operatori cominciano a temere il meccanimo classico “maggiore crescita economica= FED più reattiva= tassi più alti”. In effetti, da quanto è stato poi possibile dedurre dai verbali del FOMC, la Fed ha confermato di essere pronta a interrompere del tutto gli acquisti di titoli sul mercato ad ottobre se le condizioni economiche si confermeranno positive; i tanto attesi verbali pubblicati non hanno dato alcuna indicazione sulle tempistiche di un primo aumento dei tassi d`interesse, nodo cruciale dell’interesse degli investitori. Durante la settimana negli Stati Uniti non sono emerse particolari news a carattere societario, ma è di fatto iniziata la Reporting season, che, come da consuetudine, è stata inaugurata dalla trimestrale di Alcoa. Il principale produttore americano di alluminio ha riportato meglio delle attese e contro ogni aspettativa, il motore della crescita degli utili è da ricercare nel business tradizionale, quello relativo alla raffinazione dei metalli primari. Nel prossimo trimestre dovrebbe essere molto positivo anche il contributo della divisione “Speciality Products”, comparto della componentistica per l’industria principalmente aeronautica e automobilistica.

In Asia, dopo una serie di dati americani migliori delle attese, gli operatori cominciano a temere che il momento in cui la Federal Reserve, esaurito il Tapering, si concentrerà sul livello dei tassi di interesse sia più vicino di quanto ci si aspettasse. In Cina le esportazioni sono cresciute del 7.2%, un tasso inferiore alle aspettative degli analisti, e il trade surplus è risultato di 5 billion USD inferiori al livello previsto di 36.95 Bn, che avrebbe dovuto essere il più alto dal Gennaio 2009. Il quadro rimane comunque consistente con lo scenario corrente in merito alla crescita di Pechino, che vede una stabilizzazione e non un collasso dell’economia, e il probabile raggiungimento del livello “previsto” dal Governo, 7.5%. E’ di Lunedì mattina la notizia che People Bank of China ha aperto una quota da 100Bn Yuan per il rifinanziamento per le piccole imprese e le attività in agricoltura e ha offerto una tranche da 300Bn per il cosiddetto Low Income Housing.

In Giappone è stato pubblicato un report più debole del previsto in merito alla produzione del comparto Machinery: l’indice è inaspettatamente crollato del 20%, quando le attese degli analisti lo vedevano a +0.7%. Inoltre, Tokyo ha pubblicato il quarto consecutivo current account surplus ma l’income da investimenti all’estero maschera, secondo molti analisti, il fallimento della discesa dello Yen come stimolo alle esportazioni. Nonostante la discesa del 16% contro dollaro della valuta nipponica dal Dicembre 2012, data di insediamento del Premier Abe, i volumi dell’esportazioni non sono cresciute secondo le aspettative.

Ad Hong Kong le autorità monetarie sono intervenute nella mattina di Giovedì per difendere il peg contro il dollaro, iniettando liquidità per circa HK $ 4.5 Bn (circa 0.5Bn USD). Poche le news aziendali Asus, leader mondial nella progettazione e costruzione di schede madri , perde quasi 3 punti percentuali dopo aver pubblicato risultati sotto le attese, in linea con gli ultimi rapporti di mercato che continuano a veder diminuire la domanda di personal computer, sostituita dalla richiesta di tablet e smartphones.

In Europa, dopo una settimana decisamente positiva, i mercati azionari hanno evidenziato una serie di giornate contraddistinte da un forte movimento di prese di profitto, disturbati soprattutto dall’incertezza relativa alle future politiche della BCE, in merito alla possibile tempistica dell’attuazione delle manovre non convenzionali e dai problemi che sono emersi in Portogallo. Per quanto riguarda l’attività della Banca Centrale Europea, Draghi ha affermato che un programma per fornire 1Trln Euro alle banche contiene gli elementi necessari per revitalizzare i prestiti verso l’economia reale, ma alcuni economisti hanno dubbi sull’efficacia della manovra: Draghi ha identificato il basso livello della concessione di prestiti come l’ostacolo principale alla ripresa in Europa, ma se la startegia posta in essere non dovesse fornire i risultati sperati l’Area Euro scivolerebbe pericolosamente verso la deflazione, rendendo necessarie manovre più radicali come il Quantitative Easing.

Per quanto riguarda invece i problemi portoghesi, il mancato pagamento di una cedola da parte di Banco Espirito Santo International ha portato a un crollo del 10% della controllante e un ritracciamento dei titoli di stato portoghesi e ha riportato al centro della scena la paura di un contagio, a causa del perdurare della debolezza degli istituti bancari dei paesi maggiormente indebitati. Secondo alcuni commenti “a caldo”, se la situazione portoghese dovesse continuare a deteriorarsi, l’avversione al rischio potrebbe contagiare altri membri dell’Unione e altre asset class. Secondo Banca del Portogallo, la solvibilità della casa madre è stata debitamente “corazzata” e Banco de Espirito Santo è perfettamente in grado di fare fronte ai problemi di alcune entità minori del gruppo.

Riprende il newsflow a carattere Macro e la Reportin Season entra in trazione

Dopo la settimana appena passata che, come tutte quelle successive al Labor Report, si presenta come pittosto scarica di appuntamenti, la prossima vedrà invece un ritorno alla normalità per quanto riguarda il flusso di appuntamenti con la macroeconomia.

I primi dati federali che verranno pubblicati saranno quelli relativi alle vendite al dettaglio, accompagnate sia dall’Empire Manufacturing sia dai Business Inventories. Seguiranno i dati gemelli di Industrial Production & Capacity Utilization i livelli relativi all’inflazione, espressi dagli indici PPI. Housing Starts e Buiding Permits forniranno elementi validi per l’interpretazione delle dinamiche del mercato immobiliare americano. Chiuderanno la settimana gli indicatori di Sentiment relativi a Michigan Confidence e Philadelphia FED.

Entra nel vivo la Reporting Season americana, con le trimestrali di Citigroup, JP Morgan Chase, Goldman Sachs, Intel, Yahoo, Johnson & Johnson, Bank Of America, Morgan Stanley, Google, IBM, eBay, American Airlines, Philip Morris e General Electric.

Il presente articolo è basato su dati e informazioni ricevuti da fonti esterne ritenute accurate ed attendibili sulla base delle informazioni attualmente disponibili, ma delle quali non si può assicurare la completezza e correttezza. Esso non costituisce in alcun modo un’offerta di stipula di un contratto di investimento, una sollecitazione all’acquisto o alla vendita di qualsiasi strumento finanziario nè configura attività di consulenza o di ricerca in materia di investimenti. Le opinioni espresse sono attuali esclusivamente alla data indicata nel presente articolo e non hanno necessariamente carattere di indipendenza e obiettività. Conseguentemente, qualunque eventuale utilizzo – da parte di terzi – dei dati, delle informazioni e delle valutazioni contenute nel presente articolo avviene sulla base di una decisione autonomamente assunta e non può dare luogo ad alcuna responsabilità per l’autore