![]()

IL PUNTO DELLA SETTIMANA: il dovish hike della Fed delude i mercati

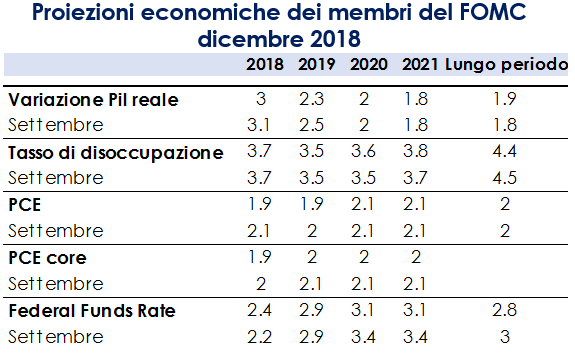

- La riunione del FOMC di dicembre 2018 ha confermato l’atteso dovish hike

- La proiezione mediana degli aumenti dei tassi nel periodo 2019-2021 è diminuita

- J. Powell non ha fornito indizi sulla possibilità di un’eventuale modifica della politica di riduzione del bilancio della Fed.

Come da attese, la riunione del FOMC di questa settimana si è conclusa con un aumento di 25 pb dell’intervallo obiettivo per il tasso sui fondi federali (ora 2,25%-2,5%). La riunione ha riservato anche altre due novità:

- i punti del “dots plot” (le previsioni dei governatori sul futuro andamento dei tassi ufficiali) sono stati spostati verso il basso su tutto l’orizzonte temporale, e conseguentemente anche la mediana dei tassi attesi nel 2019 è diminuita; il tasso neutrale è più basso (ora 2.75% dal precedente 3.00%.

- una dichiarazione più prudente, contenente due importanti modifiche. In primo luogo, sebbene il testo dello statement sia rimasto praticamente invariato nella parte relativa alla valutazione macroeconomica, nel paragrafo dedicato al futuro sentiero dei tassi, le variazioni introdotte sottolineano la maggior incertezza e una maggior dipendenza dai dati. Innanzitutto, il FOMC ha aggiunto la parola “alcuni” alla frase secondo cui “ulteriori aumenti graduali” nel tasso dei fed funds potrebbero essere ragionevoli in futuro. Questa aggiunta implica che la Fed alzerà al massimo solo altre due volte prima della fine di questo ciclo di restringimento. In secondo luogo, tale affermazione è stata ulteriormente qualificata dall’aggiunta della frase che il FOMC “continuerà” a monitorare gli sviluppi economici e finanziari globali e valutarne le implicazioni per l’economia in futuro. Tale aggiunta dovrebbe rassicurare gli investitori sul fatto che la Fed non è in modalità “pilota automatico” e che reagirà a potenziali ulteriori peggioramenti delle prospettive globali o finanziarie. Inoltre Powell ha sottolineato più volte che “né il ritmo né la il target finale dei prossimi aumenti dei tassi sono predeterminati”.

|

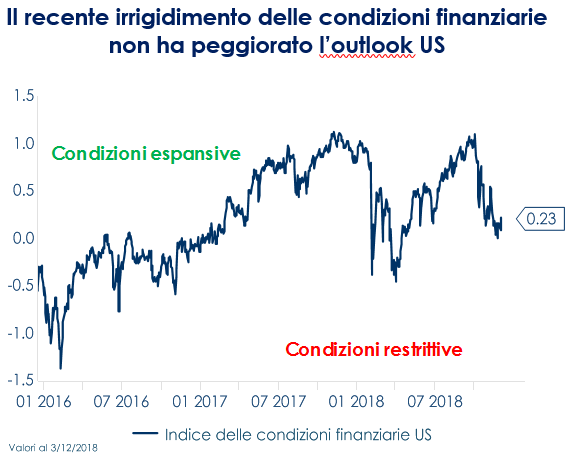

Inoltre, pur mantenendo un outlook positivo, il FOMC ha pubblicato le nuove previsioni di crescita e inflazione, entrambe riviste marginalmente al ribasso. Le proiezioni di crescita per il 2019-20 sono inferiori alle precedenti, ma si mantengono sopra il potenziale (rivista verso l’alto di 1 decimo a 1,9%), e sono accompagnate da modeste revisioni verso l’alto del tasso di disoccupazione nel 2020-21, con il NAIRU più basso di 1 decimo a 4,4%. Inoltre, al fine di ribadire un outlook di crescita invariato, Powell ha osservato che le condizioni finanziarie più rigide “non hanno sostanzialmente modificato le prospettive“. Per l’inflazione, il sentiero è più basso sia per l’indice headline che per quello core di uno-due decimi. Powell ha attribuito il passaggio in gran parte al peggioramento delle condizioni finanziarie e ai numeri dell’inflazione più bassi del previsto. Inoltre, il FOMC “giudica che i rischi alle prospettive economiche sono approssimativamente bilanciati”. In sintesi, ci si può aspettare che la Fed non rialzerà i tassi a marzo (il mercato prezza una probabilità di un rialzo a marzo pari al 21%) e che ci saranno altri due aumenti prima di ultimare questo ciclo di rialzo dei tassi. Date l’attuale scenario economico non c’è motivo di pensare che la Fed vorrà alzare i tassi di riferimento sopra il livello neutrale. Questo dovish hike non è stato sufficiente a scalfire lo scetticismo dei mercati e a far ritornare la propensione per il rischio negli investitori, che continuano ad essere preoccupati per un rallentamento della crescita economica globale. |

|

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA TRASCORSA

EUROPA: l’indice IFO cala ancora

La seconda stima dell’inflazione dell’Area Euro è stata rivista al ribasso per il mese di novembre a 1,9% a/a (consenso del 2,0%, mese precedente 2,2%) rispetto alla stima preliminare pari a 2.0%, la componente core è stata confermata a 1.0%. Il maggior contributo all’inflazione è stato fornito dall’energia, con prezzi in rialzo dello 0,9%. L’indice IFO è sceso da 102,0 a 101,0 (consenso 101.8), registrando il suo quarto calo mensile consecutivo. Il dato risente sia di un deterioramento delle aspettative (97,3 da 98,7) sia di una valutazione meno ottimistica della situazione corrente (104,7 da 105,5). L’istituto IFO ha evidenziato un aumento dell’incertezza imputabile al processo della Brexit. A livello settoriale, l’indice sulle aspettative per il comparto manifatturiero scende a livelli negativi per la prima volta dal 2016, mentre rimane su valori relativamente elevati l’indicatore per la situazione corrente, anche se in rallentamento dai picchi precedenti. In calo anche gli indici relativi ai servizi e al commercio, soprattutto quello al dettaglio, mentre si conferma la buona salute dell’edilizia con il suo indicatore che rimane su livelli storicamente elevati.

USA: l’indice della Philadelphia Fed segnala una crescita moderata del settore manifatturiero

L’indice del mercato immobiliare NAHB è sceso a 56 (stima del 60), al minimo da maggio 2015. I nuovi cantieri in novembre sono aumentati del 3.2% pari a 1.256 milioni, guidati dalla componente multi-familiare, aumentata del 22.4% pari a 432.000. Le vendite di case esistenti a novembre hanno registrato un aumento inatteso, salendo a 5,32 mln di unità annue dalle 5,22 mln unità di ottobre. Le vendite nel comparto delle case unifamiliari, aumentano di 1,9% m/m e si riportano sui livelli di agosto, ma restano sempre in netto calo rispetto a un anno fa (-7% a/a). Anche le unità multifamiliari sono cresciute su base mensile (+1,7%m/m, -9% a/a). Le case invendute sono scese ancora (3,9 mesi da 4,3 degli ultimi mesi) e continuano a giustificare i prezzi elevati. I permessi di costruzione sono aumentati del 5,0% a 1.328 milioni di SAAR (consenso1.265 milioni) dal 1.265 milioni rivisto verso l’alto (era 1.263 milioni). L’indice di fiducia della Philadelphia Fed è sceso a 9.4 (consenso 15, valore precedente 12.9 di novembre), riportando il valore peggiore da agosto 2016. La scomposizione dell’indagine è mista: le consegne calano a 10 da 21,6, mentre gli ordini aumentano a 14,5 da 9,1 e gli ordini inevasi salgono a 9,7 da -4,8. Anche gli occupati sono in crescita più sostenuta, a 18,3 da 16,3. I prezzi pagati sono poco variati a 38 da 39,3, mentre quelli ricevuti salgono a 26,2 da 21,9. Il dato segue il calo registrato dall’indice Empire della New York Fed e conferma una moderazione della crescita. In termini prospettici le imprese restano complessivamente ottimistiche, ma iniziano ad emergere indicazioni di decelerazione dopo i risultati particolarmente positivi dei mesi precedenti. I nuovi sussidi di disoccupazione nella settimana conclusa il 15 dicembre sono aumentati a 214mila da 206mila della settimana precedente. I dati sono relativi alla settimana di rilevazione dell’employment report di dicembre e segnalano il persistente eccesso di domanda sul mercato del lavoro.

ASIA: La crescita dei prezzi delle abitazioni in Cina rallenta marginalmente, mentre la PoBC ribadisce una politica monetaria prudente e neutrale.

In Cina, i prezzi medi delle nuove abitazioni sono saliti dello 0,9% m/m a novembre, dopo un guadagno dell’1,0% riportato nel mese precedente. Anche la dispersione si è ridotta leggermente, con 63 città su 70 che hanno riportato un aumento, rispetto alle 65 di ottobre. Tuttavia, su base annuale, l’aumento è stato pari al 9,3%, il più alto da luglio 2017. I dettagli hanno mostrato che le città più piccole (il driver principale) stanno iniziando a mostrare una crescita più moderata, che a sua volta riduce le preoccupazioni relative al rischio di bolle speculative. All’inizio della settimana, lunedì, la PBOC ha iniettato liquidità tramite operazioni di mercato aperto, al fine di compensare l’impatto del periodo di imposta, l’emissione di titoli di Stato e il pagamento delle riserve obbligatorie da parte delle banche. Inoltre, ha ribadito che continuerà a monitorare l’andamento del credito e del finanziamento sociale, migliorando ulteriormente il canale di trasmissione della politica monetaria. Ha ribadito che rafforzerà il sostegno a favore di imprese private e di piccole dimensioni, rendendo più facile per queste imprese l’accesso ai prestiti bancari. Secondo quanto riportato dalla Reuters, a metà settimana, la PBOC ha annunciato una struttura di prestito a medio termine (MLF) volta ad sostenere i finanziamenti alle piccole e alle imprese private. Le banche che offrono un forte sostegno all’economia reale e soddisfano i requisiti macro-prudenziali potranno candidarsi a questa struttura di prestiti. TMLF maturerà in un anno ma può essere rinnovato per altri due anni. Il tasso a un anno sarà del 3,15%, inferiore di 15pb al tasso di finanziamento a medio termine (FML). In Giappone, a novembre la bilancia commerciale è stata negativa per 737,3 miliardi di yen (consenso JPY630B e valore del mese precedente JPY450.1B), riportando così il quarto deficit negli ultimi cinque mesi. La principale delusione è arrivata dalle esportazioni, che sono aumentate dello 0,1% a/a (consenso:1,2%, valore precedente 8,2%). Il declino è stati guidato dalle apparecchiature per la produzione di semiconduttori, dai dispositivi di comunicazione e dalle apparecchiature ottiche scientifiche. Le importazioni sono cresciute del 12,5%, (consenso:11,8%, valore precedetne19,9%). Le esportazioni destagionalizzate sono diminuite del 3,0% m/m, mentre le importazioni sono diminuite dello 0,1%, evidenziando un’ulteriore flessione del PIL di T4 rispetto alla domanda esterna. Il CPI nazionale a novembre aumenta dello 0,8% a/a, da 1,4% a/a di ottobre. L’indice core (al netto degli alimentari freschi) aumenta di 0,9% a/a. Anche l’indice “core-core” (ex – alimentari freschi ed energia) rallenta, a 0,3% a/a, da 0,4% a/a di ottobre. Il sentiero atteso dell’inflazione nei prossimi trimestri è di ulteriore indebolimento.

| PERFORMANCE DEI MERCATI | |

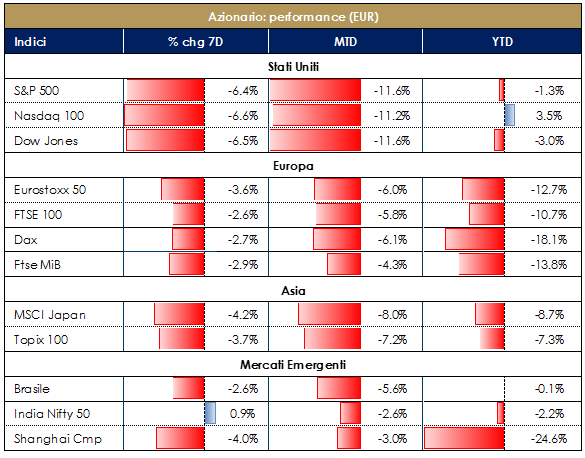

| MERCATI AZIONARI

I mercati azionari restano dominati dall’avversione al rischio degli investitori. A pesare sui listini sono soprattutto i timori di condizioni più restrittive delle attese da parte della Fed per il prossimo anno, anche se le preoccupazioni maggiori si concentrano sui rischi di un rallentamento della crescita economica. Il meeting del FOMC è stato accolto dai mercati come non sufficientemente accomodante, che restano preoccupati per la tenuta del ciclo economico, mentre l’economia US registra un fisiologico rallentamento e le misure di sostegno alla politica cinese non mostrano ancora risultati. Pesa sui listini statunitensi anche l’aumento del rischio di uno shut-down parziale degli uffici governativi. Dopo il passaggio al Senato di un’estensione delle leggi di spesa in scadenza senza i 5 mld per il finanziamento del muro voluto da Trump, il presidente ha detto che avrebbe imposto il veto sulla legge. La Camera ha quindi modificato il testo delle leggi inviate dal Senato, includendo 5,7 mld di dollari per il muro con in Messico. Oggi questa versione tornerà al Senato per il voto, ma è certo che non passerà per l’opposizione dei democratici e la mancanza dei voti necessari all’approvazione. Anche una possibile ricerca di mediazione fra i partiti, visti i tempi strettissimi, lascia poco spazio per una soluzione che eviti la parziale chiusura degli uffici federali dalla mezzanotte di oggi.

|

VIEW STRATEGICA

La crescita rallenterà nel 2019 matenendosi però sopra il potenziale nelle principali a aree geografiche. Restiamo positivi sul comporta azionario, anche se tatticamente, alla luce dell’accentuarsi di fattori di rischio, legati alle minacce di protezionismo US e all’aumento dell’incertezza politica in Europa, riteniamo opportuno ridurre l’esposizione azionaria a favore di attivi denominati in USD.

|

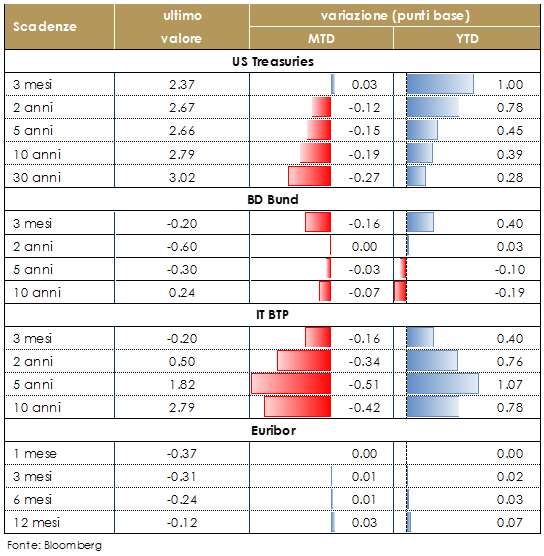

| MERCATI DEI TITOLI DI STATO

La settimana è stata guidata dai meeting di politica monetaria delle principali banche centrali. Dopo la riunione di mercoledì del FOMC (cfr. il punto della settimana) l’attenzione si è rivolta al Giappone dove la riunione del mese di dicembre della BoJ si è conclusa con politiche invariate su tassi e acquisti di titoli. La valutazione dell’economia resta positiva, sebbene i rischi siano rivolti verso il basso (politica commerciale USA, Brexit, crescita globale). Le politiche in vigore saranno mantenute in vigore “fino a quando necessario” per raggiungere stabilmente l’obiettivo di inflazione del 2%. Nella conferenza stampa, Kuroda ha affermato che non sarebbe un problema se i rendimenti scendessero nel segmento negativo dell’intervallo obiettivo. Per ora, la BoJ ritiene che non sia necessario cambiare le misure in atto. Durante la conferenza stampa le domande si sono incentrate maggiormente sui modi in cui la BoJ potrà allentare ulteriormente la politica, anziché uscire dalla sua politica del tasso di interesse negativo, dalla politica YCC e dalla politica QQE. Kuroda ha suggerito che la BoJ potrebbe abbassare i tassi, sia a breve che a lungo termine, acquistare una maggiore quantità di attività finanziarie e aumentare la base monetaria. Nel Regno Unito l’MPC, come atteso, ha mantenuto la politica invariata. Lo statement conteneva, contemporaneamente sia elementi dovish che hawkish. Sul lato dovish, suggeriva che “le prospettive a breve termine per la crescita globale si sono attenuate e sono aumentati i rischi al ribasso per la crescita economica”, proseguendo poi che “le incertezze sulla Brexit si sono notevolmente accentuate dall’ultima riunione del Comitato”. Dal lato più hawkish invece, lo statement sottolinea che “è importate scindere l’incertezza di breve periodo originatasi dalle discussioni sulla da altri fattori più persistenti che influenzano l’inflazione e dalle dinamiche dell’economia”. Inoltre suggerisce che: “Le pressioni inflazionistiche interne hanno continuato a crescere: il mercato del lavoro rimane rigido, la crescita dell’occupazione è in aumento negli ultimi dati e il tasso di disoccupazione dovrebbe rimanere intorno al 4% nel breve termine”. |

VIEW STRATEGICA VIEW STRATEGICA

Ci aspettiamo una maggior pressione al rialzo sui tassi di interesse globali ed esprimiamomuna view neutrale sul comparto governativo statunitense e negativa su quello dell’Area Euro |

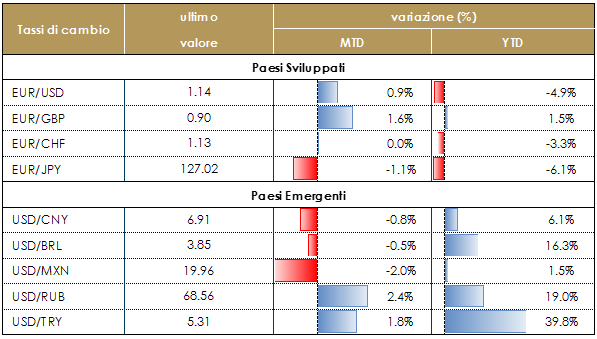

| TASSI DI CAMBIO

Il dollaro si è indebolito contro euro dopo la stretta operata dalla Fed, che ha segnalato ulteriori rialzi nel 2019, ma che non ha scalfitto lo scetticismo dei mercati circa il futuro rallentamento del ciclo economico. Anche la sterlina si è leggermente indebolita dopo la riunione di politica monetaria della BoE, che sta continuando a temporeggiare in attesa dell’evolversi della vicenda Brexit. |

VIEW STRATEGICA Riteniamo che le dinamiche commerciali e la rimodulazione delle attese future da parte della Fed guideranno il rafforzamento del dollaro fino alla fine dell’anno. La normalizzazione della politica monetaria si sta muovendo a ritmi diversi tra le banche centrali e i mercati hanno rimodulato le aspettative di politica monetaria. La Fed procede il suo percorso di rialzo del costo del denaro muovendosi verso la neutralità, mentre la BCE manterrà i tassi invariati fino all’estate 2019, terminando gli acquisti netti da dicembre dell’anno in corso e la Banca del Giappone ha lasciato la sua politica invariata ma ha rivisto al ribasso le stime sull’inflazione. Si è, dunque, ampliata la divergenza delle politiche monetarie. |

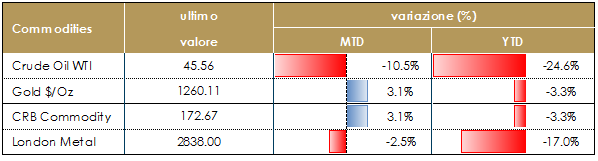

| MATERIE PRIME

Continua il calo del prezzo del petrolio, che tocca i minimi da oltre un anno, penalizzato dagli stessi timori che pesano sui listini azionari e dall’aumento dell’offerta, imputabile principalmente all’aumento della produzione di shale-oil, mentre resta elevata l’incertezza su quanto sarà effettivamente ridotta la produzione dell’OPEC. Gli investitori restano cauti circa lo scenario per i prossimi mesi; il nodo cruciale resta l’efficacia dei tagli alla produzione volti a ridurre il surplus di offerta sul mercato petrolifero. A tal proposito, l’OPEC dovrebbe pubblicare nei prossimi giorni una tabella le specifiche delle quote di taglio volontarie. In Libia, verrà riaperto il giacimento petrolifero di El Sharara in Libia. |

VIEW STRATEGICA

Ciclo economico solido e tensioni politiche nei paesi produttori suggeriscono un consolidamento del prezzo del petrolio da questi livelli.

|

LA PROSSIMA SETTIMANA: quali dati?

Il presente documento (il “Documento”) è stato preparato dalla Funzione Investment Advisory di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.