La novità del modello Redditi SC 2022

di Federica FurlaniIl modello Redditi SC 2022 – Società di capitali, enti commerciali ed equiparati, recentemente approvato, da utilizzarsi per dichiarare i redditi relativi al periodo di imposta in corso alla data del 31 dicembre 2021, presenta le seguenti novità, che recepiscono i cambiamenti legislativi del periodo.

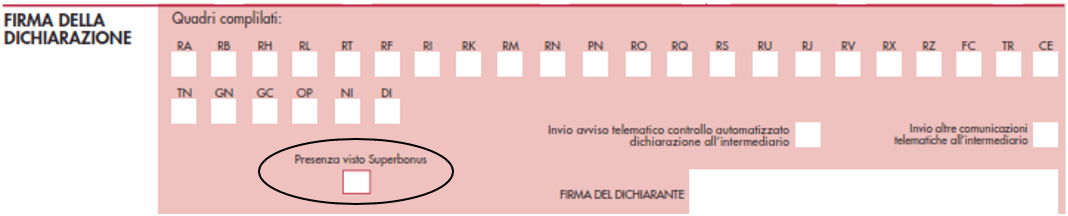

- Frontespizio

Nella sezione “Firma della dichiarazione” è stata prevista la nuova casella “Presenza visto superbonus”, da barrare in caso di apposizione del visto di conformità dei dati relativi alla documentazione attestante la sussistenza dei presupposti che danno diritto alla fruizione in dichiarazione della detrazione delle spese per interventi rientranti nel “superbonus” (articolo 119, comma 11, D.L. 34/2020).

Sempre nella sezione “Firma della dichiarazione”, è stata eliminata la casella Esonero dall’apposizione del visto di conformità, che doveva essere barrata dai contribuenti esonerati dall’apposizione del visto di conformità di cui all’articolo 9 bis, comma 11, lettera a), D.L. 50/2017.

- Quadro RF – Reddito d’impresa in regime di contabilità ordinaria

- Quadro OP – Comunicazioni per i regimi opzionali

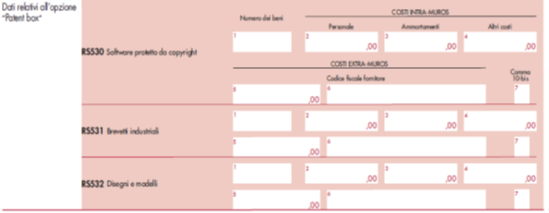

- Quadro RS – Dati relativi all’opzione patent box

L’articolo 6 D.L. 146/2021, così come modificato dall’articolo 1, commi 10 e 11, L. 234/2021, prevede la possibilità, dal periodo di imposta in corso dalla data di entrata in vigore del D.L. 146/2021, di optare per la disciplina del c.d. Patent Box, ovvero l’applicazione della maggiorazione del 110%, ai fini delle imposte sui redditi e dell’Irap, dei costi di ricerca e sviluppo sostenuti in relazione a software protetto da copyright, brevetti industriali disegni e modelli che siano dagli stessi soggetti utilizzati direttamente o indirettamente nello svolgimento della propria attività d’impresa.

A tal fine, nel rigo RF55 – Altre variazioni in diminuzione, è stato introdotto il codice 86 dove indicare la predetta maggiorazione.

Per usufruire della disciplina agevolativa in commento è stato previsto:

- nel quadro OP, sezione IV, l’esercizio dell’opzione, che ha durata pari a cinque periodi di imposta, è irrevocabile ed è rinnovabile;

![]()

- nel quadro RS (righi da RS530 a RS532), il monitoraggio dei dati utili relativi ai beni oggetto del Patent box (articolo 6 D.L. 146/2021, come modificato dall’articolo 1, comma 10, lett. a, L. 234/2021).

- Quadro RQ – Altre imposte

È stata introdotta la sezione XXIV – Rivalutazione delle attività immateriali, per i soggetti che intendono dedurre più velocemente il maggior valore imputato ad attività immateriali oggetto di rivalutazione/riallineamento, altrimenti deducibile in misura non superiore ad 1/50 del costo o valore.

Ai sensi dei commi 8-ter e 8-quater dell’articolo 110 D.L. 104/2020, introdotti dall’articolo 1, comma 622, L. 234/2021, per mantenere la deduzione di cui all’articolo 103 Tuir, in misura non superiore ad 1/18 del costo o del valore, è necessario procedere al versamento di un’imposta sostitutiva delle imposte sui redditi e dell’Irap e di eventuali addizionali nella misura corrispondente a quella stabilita dall’articolo 176, comma 2-ter, Tuir (12%-14%-16% a seconda dell’importo dei maggiori valori, al netto di quella già versata).

- Quadro FC – Redditi dei soggetti controllati non residenti

Sono state previste le nuove caselle “Monitoraggio” e “OICR” per tenere conto delle disposizioni contenute nel Provvedimento del Direttore dell’Agenzia delle entrate del 27.12.2021 (Disposizioni in materia di imprese estere controllate: nuovi criteri per determinare con modalità semplificata l’effettivo livello di tassazione di cui al comma 4, lettera a, dell’articolo 167 Tuir).

- Quadro RS – Prospetti vari

Le novità del quadro RS riguardano:

- l’aggiornamento del prospetto relativo alle “Spese di riqualificazione energetica”, quello relativo alle “Spese per interventi su edifici ricadenti nelle zone sismiche e per interventi di recupero o restauro della facciata esterna degli edifici esistenti” ed il prospetto riguardante la “Detrazione per l’acquisto e la posa in opera di infrastrutture di ricarica dei veicoli alimentati ad energia elettrica”, con riferimento alle spese per le quali è possibile usufruire della detrazione nella misura del 110% (articolo 119 D.L. 34/2020, come modificato dall’articolo 1, commi 28 e 37, L. 234/2021). Inoltre, è stato aggiornato il prospetto per il calcolo della detrazione per le spese relative agli interventi finalizzati al recupero o restauro della facciata esterna degli edifici esistenti (articolo 1, commi da 219 a 223, L. 160/2019, come modificato dall’articolo 1, comma 39, L. 234/2021);

- l’introduzione del nuovo prospetto per il calcolo della detrazione per le “Spese per interventi finalizzati al superamento e all’eliminazione di barriere architettoniche”, di cui all’articolo 119-ter D.L. 34/2020, introdotto dall’articolo 1, comma 42, L. 234/2021;

- l’integrazione del prospetto per l’applicazione della disciplina Ace per consentire il calcolo della c.d. “Ace innovativa” determinata applicando l’aliquota del 15% alla variazione in aumento del capitale proprio nel 2021, che rileva per un ammontare massimo di 5 milioni di euro indipendentemente dall’importo del patrimonio netto (articolo 19, comma 3, D.L. 73/2021).