La maggiorazione Ires per le società di comodo

di Federica FurlaniLe società c.d. di comodo, ovverosia le società non operative e le società di perdita sistemica, costituite nella forma di società di capitali (spa, sapa ed srl), sono tenute ad applicare la maggiorazione del 10,5% dell’Ires.

La maggiorazione in particolare è dovuta dai seguenti soggetti:

- società non operative ai sensi dell’art. 30 L. 724/1994;

- società in perdita sistemica ai sensi dell’art. 2, comma 36-decies, D.L. 138/2011, come modificato dall’art. 18 D.Lgs. 175/2014, ovvero società che hanno presentato dichiarazioni in perdita fiscale per cinque periodi di imposta successivi;

- società in perdita sistemica ai sensi dell’art. 2, comma 36-undecies, D.L. 138/2011, come modificato dall’art. 18 D.Lgs. 175/2014, ovvero società che in cinque periodi di imposta successivi hanno presentato dichiarazioni in perdita fiscale per quattro periodi e in uno abbiano dichiarato un reddito inferiore a quello determinato ai sensi dell’art. 30 L. 724/1994.

Essa è applicabile anche al reddito imputato per trasparenza alle società di capitali socie di società di persone di comodo, con l’avvertenza che:

- se anche la società di capitali è di comodo, la maggiorazione andrà applicata sul reddito imponibile complessivo, comprensivo di quello imputato per trasparenza;

- se la società di capitali non è di comodo, la maggiorazione si applica esclusivamente al reddito imputato per trasparenza.

La maggiorazione si applica sul reddito minimo presunto di cui al comma 3 dell’art. 30 L. 724/1994 o, se maggiore, sul reddito dichiarato. Eventuali perdite fiscali pregresse possono essere utilizzate ma solo a riduzione della quota di reddito che eccede quello minimo presunto, e nel limite di cui all’art. 84 Tuir, ovvero nel limite dell’80% del reddito imponibile (salvo si tratti di perdite realizzate nei primi tre periodi di imposta che si riferiscono ad una nuova attività produttiva, che sono integralmente utilizzabili senza limitazioni).

La maggiorazione va applicata autonomamente rispetto all’Ires ordinaria e va anche versata in modo separato entro gli stessi termini previsti per l’Ires e pertanto, con riferimento alle società di capitali con periodo di imposta coincidente con l’anno solare, entro:

- il 16/6 o 16/7/2015 con la maggiorazione dello 0,40%, per i soggetti non interessati dagli studi di settore,

- il 6/7 o 20/8/2015 con la maggiorazione dello 0,40%, per i soggetti interessati dagli studi di settore,

va effettuato il versamento del saldo (codice tributo 2020) e del primo acconto (codice tributo 2018).

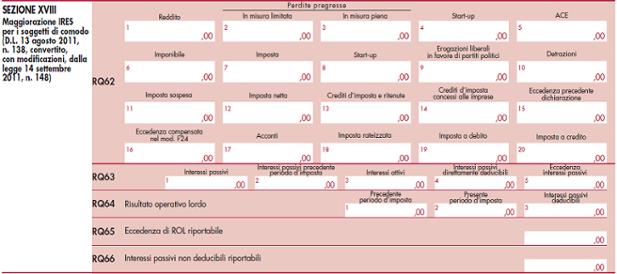

Al fine della dichiarazione della maggiorazione va compilata la Sezione XVIII del quadro RQ “Maggiorazione Ires per i soggetti di comodo” del modello Unico SC 2015.

Va inoltre compilato anche il rigo RS115, contenuto nell’ambito della Sezione del quadro RS dedicata all’ACE, in cui indicare i dati relativi all’importo di rendimento nozionale ai fini della maggiorazione.

La Circolare 12/E/2014 ha infatti precisato che l’ACE può essere utilizzata a riduzione del reddito minimo presunto, fino anche ad azzerarlo.

In caso di società che aderiscono al regime di trasparenza ex artt. 115 e 116 Tuir, la maggiorazione Ires va applicata autonomamente sia dall’eventuale società partecipata di comodo che da quella partecipante, che è tenuta ad applicare la maggiorazione sul proprio reddito imponibile senza tener conto del reddito imputato dalla partecipata.

In caso di opzione per la tassazione di gruppo ex art. 117 Tuir, la società di comodo, controllata o controllante, applicherà autonomamente al proprio reddito imponibile la maggiorazione in esame e procederà al relativo versamento.