La settimana finanziaria

di Direzione Finanza e Prodotti - Banca Esperia S.p.A. ![]()

Andamento dei mercati

Europa in stallo sulla Grecia

I mercati europei vivono ancora una settimana dominata dall’andamento delle trattative sul fronte greco. Il pacchetto di riforme presentate, a inizio settimana, da Tsipras a UE, BCE e FMI è stato inizialmente reputato, dai creditori, una buona base per andare avanti. I colloqui di mercoledì, tuttavia, non hanno prodotto una bozza d’intesa da presentare all’Eurogruppo e i lavori sono stati rimandati al giorno successivo. I creditori hanno, infatti, proposto delle modifiche al piano greco – tra cui un taglio alle pensioni – definite “irricevibili” dal governo. Dopo gli incontri di giovedì, una nuova riunione dell’Eurogruppo; con diverse voci, tra cui quelle di Hollande, Tusk e Renzi, ha indicato la possibilità di un’intesa in tempi brevi e, secondo Angela Merkel, un accordo è necessario prima della riapertura dei mercati di lunedì. L’Europa si prepara, tuttavia, anche a valutare come gestire un’eventuale crisi in caso di fallimento definitivo dei negoziati. Montano intanto le critiche della Bundesbank sulla BCE e su Draghi per la scelta di garantire sostegno praticamente ininterrotto, a livello di liquidità, alle banche greche.

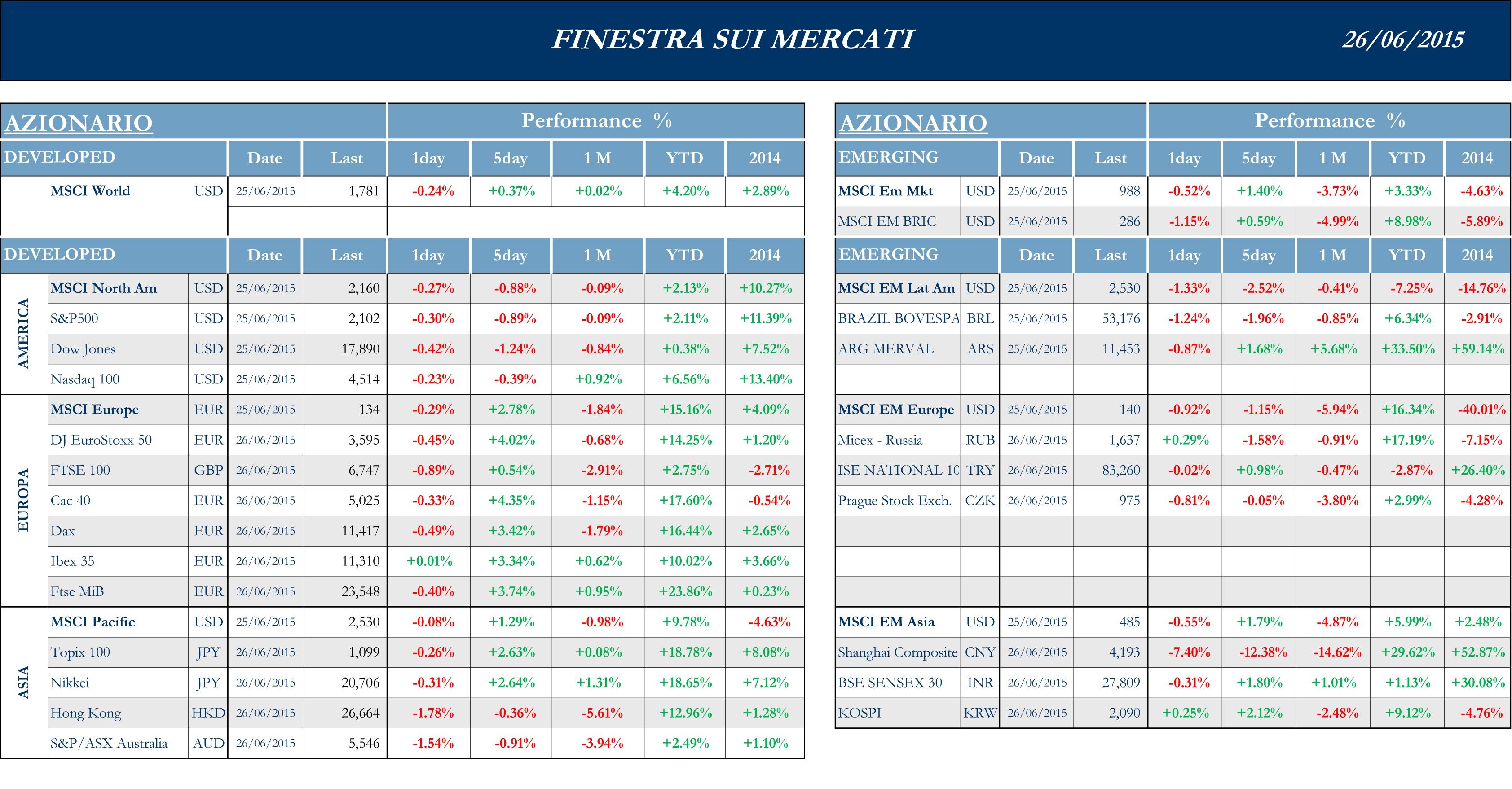

Stoxx Europe 600 +2.21%, Euro Stoxx 50 +4.03%, Ftse MIB +3.73%

Stati Uniti contrastati

Anche i listini statunitensi oscillano seguendo gli ottimismi e le battute d’arresto delle trattative greche della settimana. Continuano a essere positivi i dati sul mercato immobiliare: le vendite di case esistenti hanno mostrato per maggio un valore di 5.35mln, superiore a consensus di 5.26mln e ai 5.04mln del mese precedente, mentre la vendita di nuove case ha raggiunto le 564mila unità, rispetto al consensus orientato a 523mila e alle 517mila di aprile. I motivi alla base dell’espansione sarebbero, secondo diversi economisti, i tassi d’interesse ancora bassi sui mutui concessi dalle banche, soprattutto in vista dei probabili prossimi rialzi da parte della Federal Reserve. In tenuta anche il mercato del lavoro, con i primi sussidi di disoccupazione che hanno segnato un dato settimanale di 271mila, inferiore ai 273mila stimati, nonché positive risultano le condizioni economiche del settore privato, vista la crescita dei dati mensili sulle spese e sui redditi delle famiglie. Il Dipartimento del Commercio ha riportato, infine, che il PIL del primo trimestre, si è ridotto solo dello 0.2%, rivedendo al rialzo le precedenti stime (-0.7%).

S&P 500 -0.89%, Dow Jones Industrial -1.24%, Nasdaq Composite -0.40%

Asia in negativo

Dopo un inizio settimana positivo e ottimista sulla situazione della Grecia, i mercati azionari asiatici scontano poi la tensione globale chiudendo le ultime sedute in negativo, con volatilità e oscillazioni dei prezzi. Le azioni cinesi registrano, questa settimana e la precedente, le peggiori performance settimanali dal 2008 a oggi. Se da una parte, concluso per il momento il flusso di nuove quotazioni in borsa, i capitali sono ritornati sul mercato, dall’altra parte la stretta delle norme sul margin lending riduce la liquidità disponibile. Gli andamenti negativi hanno portato, in ogni caso, gli investitori cinesi a ridurre le posizioni a leva per la prima volta in un mese. L’ammontare di denaro preso a prestito dagli operatori di mercato per l’attività di trading, si è ridotto da 1483 trillion a 1479 trillion di Yuan, pari circa $238 mld. Le divise asiatiche, won sudcoreano e dollaro di Singapore in testa, perdono terreno negli ultimi giorni, nel timore della volatilità che sarebbe causata sui mercati emergenti da un possibile default greco.

Nikkei +2.64%, Hang Seng -0.36%, Shangai Composite -6.37%, ASX -0.91%

Principali avvenimenti della settimana

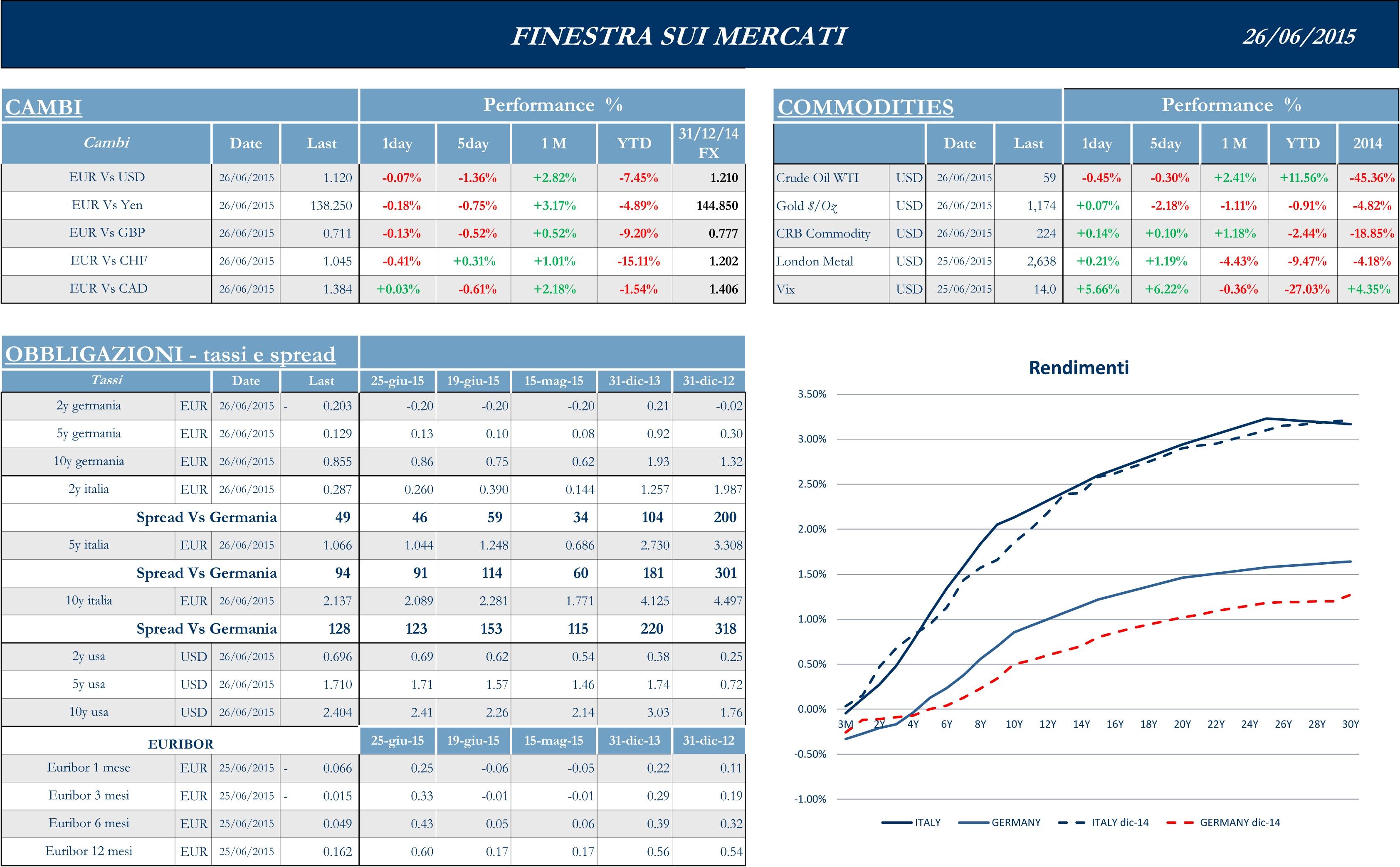

Mercoledì sono usciti i dati macro di rilievo per l’Eurozona, in particolare l’IFO di giugno: a fronte di un dato effettivo di 107.4, le stime avevano dato l’indice di fiducia delle imprese tedesche a 108,1 punti dai 108,5 di maggio. Sempre in Europa, la Francia pubblica la revisione del Pil del primo trimestre, con relativo spaccato; in questo caso il dato ha confermato lo 0.6% di crescita congiunturale rilevato in prima lettura e anticipato dalle stime. In Italia, via libera del Consiglio dei Ministri al decreto legge sulle misure per favorire il recupero crediti da parte delle banche. Il provvedimento consente di accelerare l’escussione delle garanzie sui crediti e introduce un regime fiscale più favorevole sulle rettifiche di valore. Quest’ultime potranno essere dedotte fiscalmente in un anno, rispetto ai cinque anni previsti finora. Il varo del decreto – ha sottolineato Padoan – non esclude più avanti la costituzione di una bad bank propriamente detta, ossia un veicolo munito di garanzie pubbliche che rilevi le sofferenze bancarie.

Settimana ricca di eventi per le società europee: la comunità finanziaria ha concentrato il proprio interesse sul settore della grande distribuzione e quello della telefonia. I gruppi olandese e belga Ahold et Delhaize hanno ufficializzato, mercoledì, l’accordo di fusione che darà vita a un gigante della distribuzione con una cifra d’affari combinata di circa 54 miliardi di euro, denominato “Ahold Delhaize”. Un nuovo gruppo con una capitalizzazione di borsa di circa €26 miliardi, oltre 6,500 magazzini, più di 375 mila addetti e oltre 50 milioni di clienti a settimana, in Europa e negli Stati Uniti. Con la fusione, prevista per il 2016, si formerà il quinto gruppo di distribuzione negli Stati Uniti e quarto a livello europeo. Sempre nella grande distribuzione Tesco ha comunicato la più limitata flessione nelle vendite trimestrali in almeno un anno. Il colosso britannico, impegnato in un difficile turn around dopo anni di crisi, ha registrato nel primo trimestre del suo esercizio fiscale un calo dell’1.3% delle vendite sottostanti, contro l’1.7% registrato del precedente periodo. Nel settore della telefonia Vivendi è diventato azionista di maggioranza di Telecom Italia. Come preannunciato a inizio settimana, il gruppo francese di tlc, guidato da Vincent Bolloré, ha aumentato la sua quota azionaria in Telecom passando dall’8.3% al 14.9% e confermando la strategia di Vivendí di affermarsi in un paese dalle radici simili. Per il settore importante il “no” di Bouygues alla proposta di Altice. Il consiglio di amministrazione del gruppo industriale francese ha, infatti, deciso di respingere l’offerta presentata dalla holding del magnate Patrick Drahi, per acquistare la sua divisione di telefonia mobile Bouygues Telecom. Altice, casa madre dell’operatore Numericable-Sfr, aveva messo sul piatto un’offerta da €10 miliardi e l’operazione avrebbe portato alla creazione del più grande operatore francese quanto a utenti.

News flow intenso sul lato operazioni straordinarie negli Stati Uniti, dove, in avvio di settimana, gli azionisti di Office Depot hanno accettato l’offerta di $6.3mld da parte di Staples, in un’operazione che creerà il più importante fornitore di materiale per ufficio negli Stati Uniti. Ancora in stand-by, invece, il consolidamento nel settore energetico, poiché l’offerta da $48mld per Williams Companies, società attiva nei gasdotti per gas naturali, da parte di Energy Transfer Equity è stata rispedita al mittente pur rappresentando un premio di circa il 30% sui corsi attuali. Anche nel settore agricolo rimane tutto fermo, Monsanto non sembra essere desiderosa di migliorare l’offerta per Syngenta (OPA a $45mld) e il gruppo svizzero non mostra interesse a riprendere negoziati costruttivi. Realizzato, invece, l’acquisto di Capital Safety da parte di 3M per $1.8mld, nel tentativo di allargare la propria presenza nel settore della protezione dei lavoratori; l’acquisto rientra nel piano di M&A annunciato dal CEO della società che dovrebbe portare a un cash-out di complessivi $5-10mld nei prossimi 5 anni. Sul fronte IPO il gruppo media IAC/Interactive ha dichiarato che sta ipotizzando la quotazione della propria divisione attiva negli incontri on line che include, tra gli altri, i siti Match.com e Meetic.

Sul fronte macro asiatico, in Cina la produzione industriale sta incominciando a fornire i primi segnali di stabilizzazione in giugno. L’indice HSBC/Markit China Manufacturing PMI sale a 49.6, valore più alto degli ultimi 3 mesi, rimanendo però sotto la soglia di 50 che delimita la contrazione dall’espansione, evidenziando così la necessità di possibili nuove misure espansive da parte del governo di Pechino. In Giappone, invece, per quanto l’indice Markit/JMMA Japan Manufacturing PMI sia sceso sotto la soglia di 50 a 49.9 (atteso a 50.5) e il gap rispetto al 2% target d’inflazione persista, la Banca Centrale si dimostra riluttante a rilasciare ulteriori misure di stimolo economico. Dal punto di vista delle importazioni, il rallentamento della crescita in Cina e la conseguente minor domanda estera del paese, rivela effetti negativi sulle economie di paesi produttori di materie prime, come Australia, Indonesia e Brasile. Viceversa, per la prima volta dall’inizio della crisi, non sembra certo che i dati positivi della produzione industriale statunitense significheranno un’automatica ripresa delle esportazioni asiatiche, al momento negative.

Appuntamenti macro prossima settimana

USA

Dopo una settimana caratterizzata da dati macro positivi che confermano la solidità del mercato del lavoro e delle condizioni economiche del settore privato e la conseguente crescita del mercato immobiliare, la prossima settimana presenta pubblicazioni rilevanti sul fronte della fiducia dei consumatori e della produzione manifatturiera. Si inizia oggi pomeriggio con i dati dell’Università del Michigan che, secondo le stime, confermerebbero il 94.6 del mese precedente, mentre gli analisti prevedono per l’indice della fiducia del Conference Board di giugno un valore di 96.8 rispetto al 95.4 di maggio. Sul fronte della produzione manifatturiera, mercoledì e giovedì sono i giorni rilevanti per i dati sull’indice Markit pmi di giugno e per gli ordini industriali di maggio. Attesi, sempre per giovedì, i dati complessivi sulla disoccupazione e il mercato del lavoro nel suo totale.

Europa

L’Europa sarà naturalmente caratterizzata dal tema della Grecia, essendo la prossima settimana quella decisiva per il destino del paese e della zona Euro, con la scadenza al 30 giugno della rata dovuta al FMI da parte di Atene. Attesi nel contempo nell’Eurozona i dati riguardanti il clima fiducia del settore privato e di quello produttivo nel mese di giugno, nonché i dati preliminari sull’inflazione armonizzata del mese corrente nell’UE: le attese a riguardo sono dello 0.2% su base mensile rispetto allo 0.1% di maggio e dello 0.4% su base annuale rispetto allo 0.7% del periodo precedente. Sul fronte della solidità dell’economia reale, previste per la fine della settimana prossima anche le pubblicazioni degli indici manifatturieri Markit in Germania e Francia.

Asia

In Asia si attendono dati sullo stato di salute dell’economia reale in Cina e Giappone, con la pubblicazione degli indici di attività del settore manifatturiero. In Cina, saranno rilasciati il PMI manifatturiero ufficiale di giugno, atteso a 50.4 punti contro i 50.2 del mese precedente, e la versione finale del relativo indice HSBC, oltre al PMI Composto e al PMI Servizi. In Giappone, mentre JP Morgan vede possibile una crescita pari allo zero dell’economia del secondo trimestre, il consensus degli analisti rivela aspettative molto caute o ribassiste anche sui dati della produzione industriale di maggio su base mensile e annuale, previsti per inizio settimana. Saranno altresì rilasciati dati sulla salute del settore immobiliare e la costruzione di nuove unità abitative, stimati in lieve rialzo rispetto al mese di maggio.