La compilazione degli studi di settore: casistiche a confronto

di Fabio PauselliCome noto, il modello da utilizzare per la comunicazione dei dati rilevanti ai fini dell’applicazione dello studio di settore costituisce parte integrante della dichiarazione dei redditi nel Modello Unico per quei soggetti che esercitano, in maniera prevalente, una delle attività per le quali risultano approvati i relativi studi di settore. Tale modello deve essere inviato in via telematica unitamente alla dichiarazione.

I relativi modelli vengono pubblicati sul sito dell’Agenzia delle Entrate mentre gli studi di settore devono essere pubblicati in Gazzetta Ufficiale entro il 31.12 del periodo d’imposta nel quale entrano in vigore. Eventuali integrazioni, necessarie per tenere conto degli andamenti economici e dei mercati, devono essere pubblicate in Gazzetta Ufficiale entro il 31.03 del periodo d’imposta successivo a quello della loro entrata in vigore.

Gli studi di settore applicabili per il periodo d’imposta 2014 sono stati approvati con 5 decreti, datati 29.12.2014. Con un ulteriore decreto ministeriale del 30 marzo 2015, invece, sono state introdotte modifiche alle analisi della territorialità di taluni studi di settore (a riguardo si veda la circolare dell’Agenzia delle Entrate n.28/E dello scorso 17 luglio).

Nei confronti di tutti i contribuenti titolari di reddito d’impresa o di lavoro autonomo, per i quali non si rendono applicabili gli studi di settore, sono previsti specifici indicatori di normalità economica (INE), idonei a rilevare la presenza di ricavi o compensi non dichiarati ovvero di rapporti di lavoro irregolare. Così come i parametri sono applicabili nei confronti dei contribuenti per i quali non risultano approvati gli studi di settore.

Le casistiche sono davvero molte e bisogna riporre molta accortezza nel predisporre e inviare i relativi studi di settore, soprattutto in tutti quei casi in cui nonostante la non applicabilità degli stessi ai fini accertativi è richiesto, comunque, l’invio dei modelli.

Così, ad esempio, se per un contribuente in normale attività è scontato l’invio degli studi di settore o dei parametri + INE per le attività soggette a parametri e la loro applicabilità, non sempre lo è per i soggetti il cui periodo d’imposta ha comportato un non normale svolgimento delle attività. In questi casi, a prescindere dalle motivazioni che hanno limitato il normale corso delle attività, gli studi di settore non si applicano ai fini accertativi ma, comunque, i relativi modelli devono essere compilati e allegati al modello Unico. L’accortezza, in questi casi, oltre alla compilazione del modello, deve essere quella di fornire le motivazioni che non hanno permesso uno svolgimento normale delle attività, avendo cura di inserirle nelle note aggiuntive dello studio di settore.

Per chi inizia una nuova attività questa rappresenta una delle pochissime casistiche in cui, a prescindere dalla non applicabilità dello studio di settore, non ne è richiesto nemmeno l’invio telematico. Attenzione, però, in questi casi nel modello Unico deve essere compilato l’apposita sezione INE, anche in assenza di dati da dichiarare. In tal caso, infatti, è previsto un apposito flag per comunicare l’assenza dei dati richiesti.

Altra casistica particolare è quella che interessa tutti quei soggetti che determinano il reddito con criteri forfettari con attività soggette a studi di settore. Si pensi, ad esempio, agli enti no-profit che optano per la L. 398/91 nella determinazione del reddito commerciale. Anche in questi casi, ferma restando la non applicabilità degli studi, l’invio del modello deve essere comunque effettuato con la differenza, tuttavia, che andranno compilate le sezioni riguardanti gli aspetti strutturali dell’attività mentre la parte contabile, per ovvi motivi di determinazione forfettaria del reddito, dovrà essere omessa.

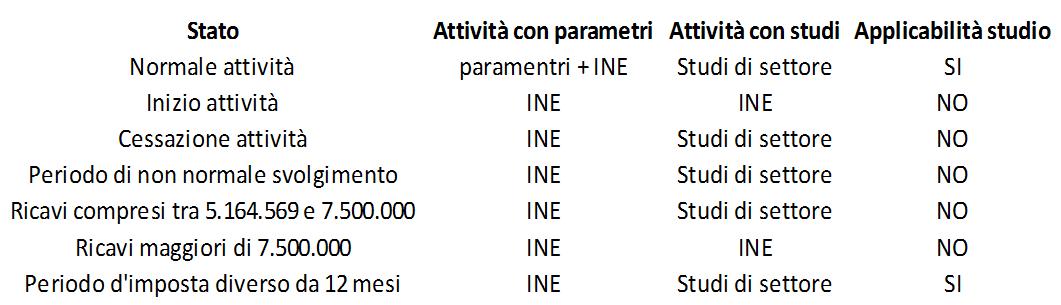

Nella tavola che segue si riassumono le principali casistiche.