Credito d’imposta R&S nei modelli Redditi 2023: un caso pratico

di Debora ReverberiIl credito d’imposta R&S, Innovazione Tecnologica e Design e ideazione estetica, disciplinato dall’articolo 1, commi 198–206, L. 160/2019 e ss.mm.ii., resta, nonostante il depotenziamento delle aliquote, una misura agevolativa molto diffusa fra le imprese italiane, indipendentemente dalla dimensione e dal settore di appartenenza.

L’agevolazione si pone l’obiettivo di sostenere la competitività delle imprese stimolando gli investimenti in Ricerca e Sviluppo, Innovazione tecnologica, anche nell’ambito dalla trasformazione digitale 4.0 e della transizione ecologica, Design e ideazione estetica.

Il credito R&S deve essere indicato nella dichiarazione dei redditi relativa al periodo d’imposta nel corso del quale sono stati sostenuti i costi ammissibili e in quelle relative ai periodi d’imposta successivi, fino a quando se ne conclude l’utilizzo.

Nei modelli dichiarativi 2023, relativi al periodo d’imposta 2022, sono state aggiornate le informazioni richieste in relazione a tale misura agevolativa, che impone la compilazione dei seguenti righi:

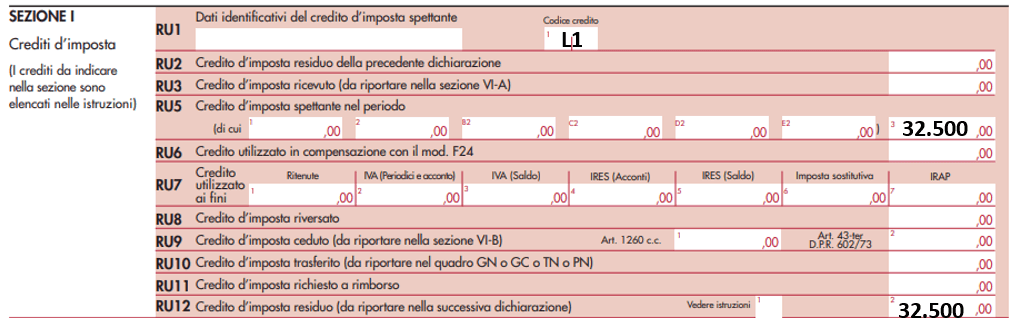

- Quadro RU sezione I – righi da RU1 a RU12;

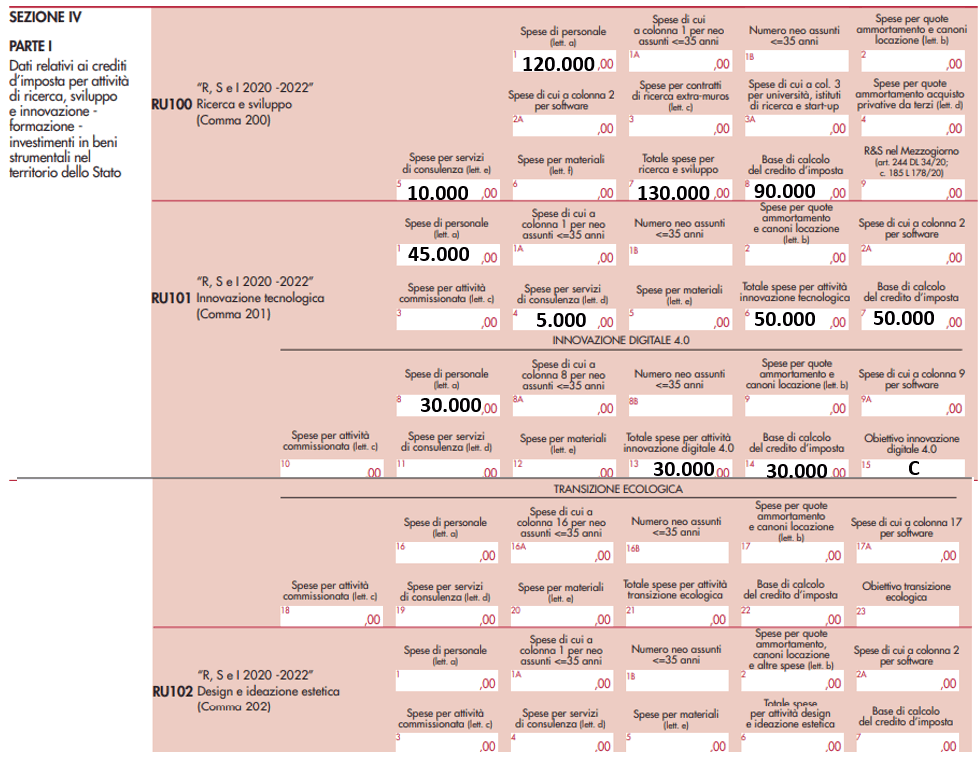

- Quadro RU sezione IV

- righi RU100, RU101 e RU102, recanti informazioni di dettaglio sulla base di calcolo rispettivamente dei crediti R&S, IT e Design e ideazione estetica maturati nel periodo d’imposta 2022;

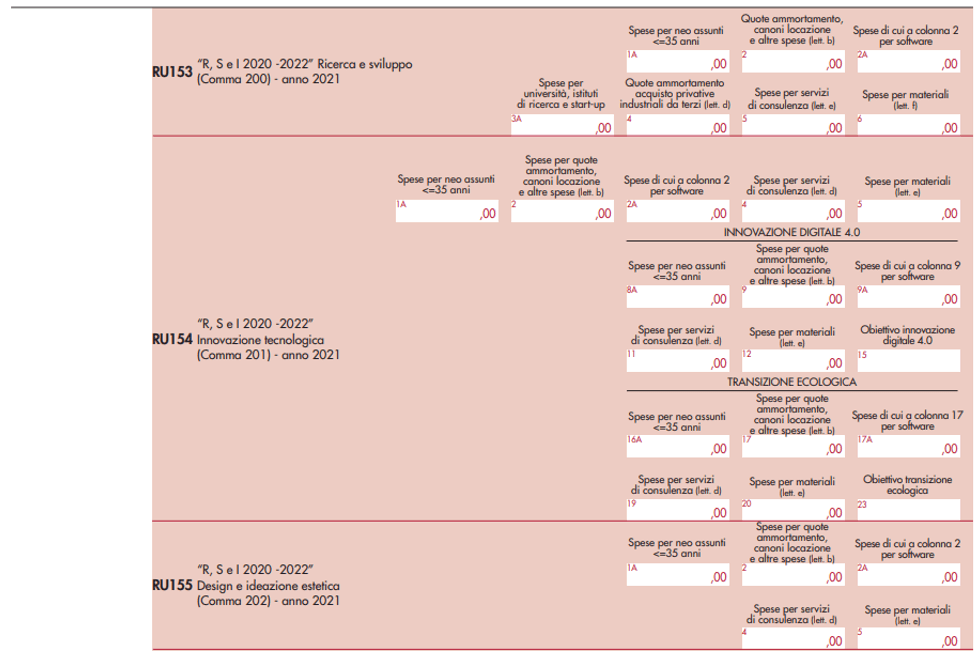

- righi RU153, RU154 e RU155, recanti informazioni di dettaglio sulla base di calcolo rispettivamente dei crediti R&S, IT e Design e ideazione estetica maturati nel periodo d’imposta 2021;

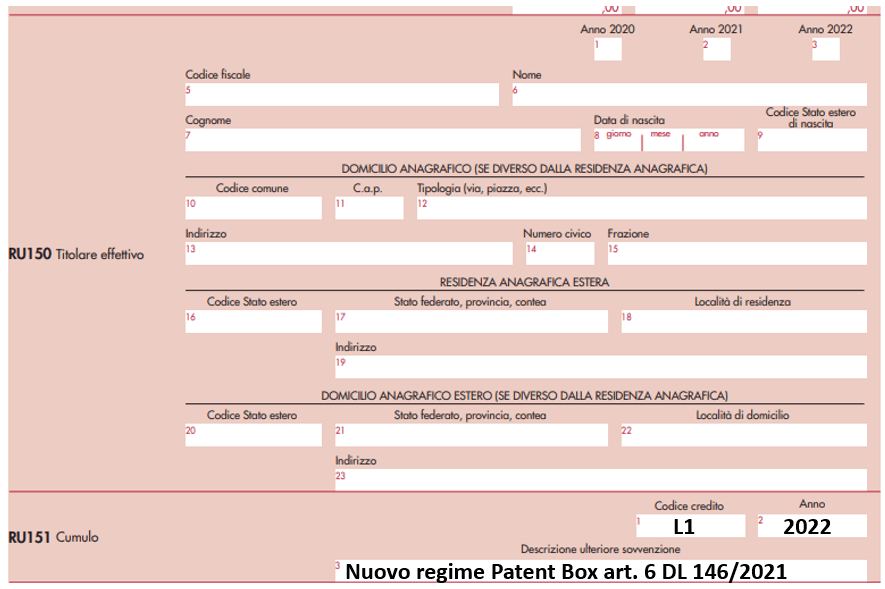

- rigo RU150, contenente i dati del titolare effettivo dei fondi nei periodi 2020-2022;

- rigo RU151, contenente i dati relativi alle ulteriori sovvenzioni eventualmente fruite sulle medesime spese.

- Quadro RS – righi RS401 e RS402 Prospetto “Aiuti di Stato” – codice Aiuto “61”, limitatamente al caso di maggiorazione del credito R&S nelle regioni del Mezzogiorno, ai sensi dell’articolo 1, commi 185–186, L. 178/2020.

Ciò premesso si esamina il caso di Beta srl, piccola impresa che ha sostenuto, nel 2022, costi per attività di R&S, attività di IT e attività di IT con obiettivo di innovazione digitale 4.0 afferenti alla sua struttura produttiva del nord Italia.

Beta ha sostenuto i seguenti costi:

Ricerca e sviluppo

- spese del personale (tecnici e ricercatori) = 120.000 euro

- costi dei servizi di consulenza = 10.000 euro

Innovazione Tecnologica

- spese del personale = 45.000 euro

- costi dei servizi di consulenza = 5.000 euro

Innovazione Tecnologica con obiettivo 4.0, di cui all’articolo 5, comma 1, lettera c), D.M. 26 maggio 2020 “l’integrazione, attraverso l’applicazione di tecnologie digitali, tra il sistema informatico (IT) e le fasi del processo di produzione di beni o servizi (Operations)”

- spese del personale = 30.000 euro

- costi della certificazione contabile = 5.000 euro

Sui costi di R&S Beta ha beneficiato anche del nuovo regime Patent Box, di cui all’articolo 6 D.L. 146/2021 e ss.mm.ii., con un risparmio d’imposta Ires e Irap pari a 40.000 euro.

Il credito d’imposta R&S&I maturato nel 2022 ammonta a:

(120.000 + 10.000 – 40.000) x 20% + (45.000 + 5.000) x 10% + 30.000 x 15% + 5.000 = 32.500 euro.

Dettagli di compilazione quadro RU – sezione I

Dettagli di compilazione quadro RU – sezione IV

Righi RU100 e RU101

In particolare, al rigo RU100, nella colonna 8 denominata “Base di calcolo del credito d’imposta” va indicato l’ammontare complessivo delle spese agevolabili di cui a colonna 7, al netto delle altre sovvenzioni o dei contributi a qualunque titolo ricevuti per le stesse spese ammissibili (nel caso in esame il beneficio Patent Box), che costituisce la base di calcolo del credito d’imposta alla quale va applicata l’aliquota del 20%.

Righi RU153, RU154 e RU155

I righi RU153, RU154 e RU155 devono essere compilati solo qualora Beta abbia sostenuto, nel periodo d’imposta precedente, rispettivamente spese per attività di R&S, IT e Design e ideazione estetica: i dati richiesti riguardano infatti l’attività del 2021 e sono complementari alle informazioni già esposte ai righi RU100, RU101 e RU102 del modello redditi 2022.

Righi RU150 e RU151

Devono inoltre essere compilati i seguenti righi:

- RU150, in cui indicare i titolari effettivi dei fondi nei periodi 2020-2022;

- RU151, in cui indicare le eventuali ulteriori sovvenzioni sui medesimi costi nel triennio 2020-2022, al fine di verificare il rispetto del principio del divieto di doppio finanziamento (nel caso in esame va indicato il nuovo regime Patent Box fruito sui medesimi costi R&S).

Dettagli di compilazione quadro RS, prospetto “Aiuti di Stato” – righi RS401 e RS402

L’eventuale maggiorazione di credito d’imposta riconosciuta in caso di R&S afferente a strutture produttive ubicate nel Mezzogiorno è un Aiuto di Stato, dunque va indicata nel prospetto “Aiuti di Stato”, utilizzando il codice aiuto “61”.

L’impresa dovrà compilare il rigo RS 401 in più moduli, in relazione a ciascuna tipologia di spese agevolate, ad esempio:

- costo del personale, contraddistinto in colonna 26 dal codice “11”: “Costi di personale – Costo del personale”;

- quote di ammortamento relative ai beni materiali mobili, contraddistinte in colonna 26 dal codice “15”: “Ammortamenti – Costo di strumenti e attrezzature”

- spese per servizi di consulenza, contraddistinte in colonna 26 dal codice “18”: “Costi generali – Spese generali”;

- costi per materiali, forniture e altri prodotti analoghi, contraddistinti in colonna 26 dal codice “12”: “Materie prime, di consumo e merci”

- costo della certificazione contabile, contraddistinto in colonna 26 dal codice “13”: “Servizi – Servizi professionali”.