Crediti d’imposta Mezzogiorno, ZES e ZLS su investimenti 2023: domande al via

di Debora ReverberiCon l’atteso provvedimento del direttore dell’Agenzia delle entrate prot. n. 188347/2023, è stato finalmente approvato il nuovo modello di comunicazione per la fruizione dei crediti d’imposta per investimenti nel Mezzogiorno, nelle Zone economiche speciali (ZES) e nelle Zone Logistiche Semplificate (ZLS), aggiornato in seguito alla proroga delle agevolazioni disposta dalla Legge di Bilancio 2023.

Il comma 265 dell’articolo 1, L. 197/2022 (c.d. Legge di Bilancio 2023) ha, infatti, prorogato dal 31 dicembre 2022 al 31 dicembre 2023 il credito di imposta per investimenti in beni strumentali nuovi destinati a strutture produttive nelle regioni del Mezzogiorno (Campania, Puglia, Basilicata, Calabria, Sicilia, Molise, Sardegna e Abruzzo), di cui all’articolo 1, commi 98–108, L. 208/2015 (c.d. Legge di Stabilità 2016).

Parimenti, il comma 267 dell’articolo 1, L. 197/2022 ha prorogato al 31 dicembre 2023 il credito di imposta per investimenti nelle ZES, istituito dall’articolo 5, D.L. 91/2017 e il credito d’imposta per investimenti nelle ZLS, di cui all’articolo 1, commi da 61 a 65-bis, L. 205/2017 (c.d. Legge di Bilancio 2018).

L’approvazione del nuovo modello si è dunque resa necessaria per consentirne l’adeguamento all’attuale quadro normativo, prevedendo nel quadro B la possibilità di indicare gli investimenti realizzati a decorrere dal 1° gennaio 2023.

La nuova versione del modello di comunicazione, da trasmettere telematicamente all’Agenzia delle entrate con il software “CIM23” a partire dall’8 giugno 2023 e fino al 31 dicembre 2024, è riservata esclusivamente agli investimenti effettuati a decorrere dal 1° gennaio 2023.

I beneficiari dei crediti d’imposta Mezzogiorno, ZES e ZLS, spettanti in relazione a investimenti effettuati entro il 31 dicembre 2022, invece, dovranno inviare la comunicazione per la fruizione entro il 31 dicembre 2023 utilizzando il modello previgente, aggiornato da ultimo il 20 marzo scorso.

Conseguentemente alla separazione dei modelli, operata avendo riguardo alla data spartiacque del 31 dicembre 2022, la nuova versione contiene una semplificazione: nel quadro B, sezione II, in luogo dei riquadri con le annualità dal 2016 al 2022 è presente un solo spazio per gli interventi effettuati nell’anno.

Ogni impresa può presentare una o più comunicazioni, anche nel medesimo anno, ed è tenuta a trasmettere distinte comunicazioni per gli investimenti relativi al credito Mezzogiorno e ai crediti ZES e ZLS (la casella “tipo agevolazione” del frontespizio identifica univocamente la fattispecie di credito).

Se la comunicazione si riferisce a più progetti d’investimento:

- in quella relativa al credito d’imposta ZES o al credito d’imposta ZLS possono essere indicati investimenti relativi anche a diverse zone economiche speciali o a diverse zone logistiche semplificate;

- per ogni progetto va compilato un distinto modulo del quadro A.

Analizzando il contenuto del modello, esso risulta composto da 5 parti:

- il frontespizio, contenente l’informativa sul trattamento dei dati personali, i dati dell’impresa beneficiaria e del rappresentante firmatario della comunicazione, la rinuncia al credito richiesto o la rettifica di una precedente comunicazione e la dichiarazione sostitutiva di atto notorio;

- il quadro A, contenente i dati relativi al progetto d’investimento e al credito d’imposta;

- il quadro B, contenente i dati della struttura produttiva;

- il quadro C, contenente l’elenco dei soggetti sottoposti alla verifica antimafia;

- il quadro D, contenente l’elenco delle altre agevolazioni concesse o richieste compresi gli aiuti de minimis.

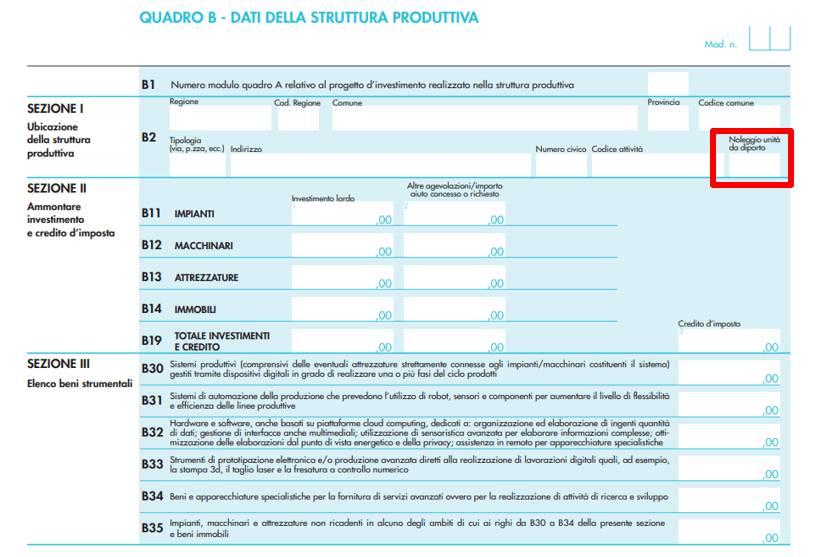

Soffermandosi sul quadro B “Dati della struttura produttiva”, elemento da segnalare è la presenza, nella sezione I al rigo B2, della casella denominata “Noleggio unità da diporto”, in continuità con le modifiche apportate al modello previgente il 20 marzo 2023.

La casella va barrata dalle imprese che operano nel settore del noleggio di unità da diporto “le quali, come chiarito dalla circolare n. 32/E del 21 settembre 2022, possono fruire del credito d’imposta in relazione agli investimenti agevolabili effettuati nell’ambito di tale attività non assimilabile a quelle del «settore dei trasporti» (escluso ai sensi del Regolamento Generale d’Esenzione), sempre che non si tratti di attività, come quelle connesse al noleggio a viaggio richiamato nel paragrafo 1.1 della citata circolare, riconducibili al trasporto”.

Per quanto riguarda la sezione II “Ammontare investimento e credito d’imposta”, le istruzioni precisano che i costi delle attrezzature devono essere indicati separatamente al rigo B13 solo se non strettamente correlati a impianti/macchinari acquisiti nell’ambito del progetto.

Infine, dalla struttura della sezione II del quadro B è immediatamente apprezzabile la notevole semplificazione del nuovo modello, che si riferisce esclusivamente agli investimenti effettuati nell’anno indicato nel frontespizio, eliminando ogni riferimento alle annualità 2016 – 2022.