Il credito d’imposta per investimenti in beni strumentali nuovi, di cui all’articolo 1, commi 1051-1063, L. 178/2020 e ss.mm.ii., beneficia di una notevole semplificazione compilativa nei modelli redditi 2024 relativi al periodo d’imposta 2023.

Scompaiono, infatti, i righi RU141 (rettifiche al modello redditi precedente), RU150 (titolare effettivo), RU151 (altre sovvenzioni sulle medesime spese) e RU152 (investimenti 4.0 effettuati a gennaio 2020), che ne avevano resa complessa l’indicazione nel dichiarativo 2023 relativo all’esercizio 2022.

Il quadro RU del dichiarativo 2024 accoglie i crediti d’imposta maturati su investimenti in beni strumentali nuovi 4.0 incardinati nella disciplina in vigore nel periodo 2023:

- gli investimenti in beni materiali 4.0 effettuati nel periodo d’imposta oggetto di dichiarazione, di cui al comma 1057-bis, che beneficiano di un’aliquota del 20% fino a euro 2.500.000, del 10% oltre euro 2.500.000 e fino a euro 10.000.000, del 5% oltre euro 10.000.000 e fino a euro 20.000.000 di costi complessivi;

- gli investimenti in beni immateriali 4.0 effettuati nel periodo d’imposta oggetto di dichiarazione, di cui al comma 1058, che beneficiano di un’aliquota del 20% fino a euro 1.000.000 di costi complessivi;

- gli investimenti in beni immateriali 4.0 prenotati entro il 31.12.2023 ed effettuati nel periodo d’imposta successivo a quello oggetto di dichiarazione, entro il 30.6.2024 e di cui al comma 1058, “ai fini del monitoraggio della misura agevolativa nell’ambito del PNRR, per poter misurare il raggiungimento da parte dell’Italia degli obiettivi previsti nel piano”.

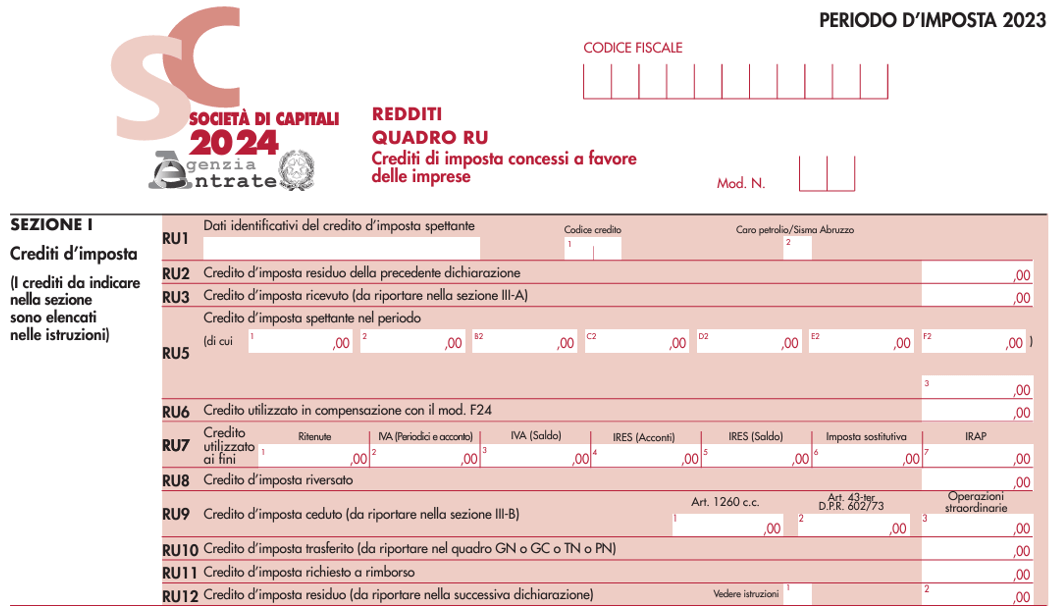

La corretta esposizione del credito d’imposta per investimenti in beni strumentali nel modello Redditi 2024 comporta la compilazione del quadro RU come segue:

- quadro RU sezione I, righi da RU1 a RU12, codice credito “2L” (beni materiali 4.0) o “3L” (beni immateriali 4.0);

- quadro RU sezione IV, righi RU130 (investimenti effettuati nel 2023) e/o RU140 (investimenti in beni immateriali 4.0 prenotati nel 2023 ed effettuati entro il 30.6.2024).

La distinzione tra gli investimenti effettuati e meramente prenotati nel 2023 rileva, soltanto, per i beni immateriali 4.0 inclusi nell’allegato B annesso alla L. 232/2016, dal momento che il comma 1057-bis dell’articolo 1, L. 178/2020, prevede, per i beni materiali dell’allegato A, le medesime aliquote sul triennio 2023-2025, con coda al 30.6.2026.

Ciò si riflette sia sulla compilazione del rigo RU5, con sdoppiamento delle colonne (colonna 1 e 2) dedicate al credito “maturato” nel periodo d’imposta, sia sulla sezione IV del quadro RU, con sdoppiamento dei righi dedicati agli investimenti agevolati (RU130 e RU140).

A l rigo RU5 va indicato:

- nella colonna 1, l’importo del credito d’imposta 4.0 maturato per investimenti in beni materiali e immateriali 4.0, realizzati nel periodo d’imposta oggetto di dichiarazione;

- nella colonna 2, l’importo del credito d’imposta “maturato” per investimenti in beni immateriali 4.0 effettuati successivamente alla chiusura del periodo d’imposta oggetto di dichiarazione ed entro il 30.6.2024, per i quali entro il 31.12.2023 si sia proceduto alla prenotazione;

- nella colonna 3, l’importo del credito d’imposta totale “maturato” nel periodo, pari alla somma degli importi indicati nelle colonne 1 e 2.

Al rigo RU6 devono essere inserite le quote di credito d’imposta eventualmente compensate nel periodo d’imposta 2023: potrebbe trattarsi della quota pari a 1/3 del credito maturato per investimenti 4.0 effettuati, entrati in funzione e interconnessi nell’anno, ma non potrà mai trattarsi degli importi relativi alle prenotazioni effettuate entro il 31.12.2023, che saranno compensabili a partire dal 2024.

La sezione IV va compilata come segue:

- al rigo RU130, devono essere indicati gli investimenti in beni strumentali materiali e immateriali 4.0 effettuati nel 2023, il cui credito maturato è esposto al rigo RU5 colonna 1;

- al rigo RU140, devono essere indicati gli investimenti in beni strumentali immateriali 4.0 prenotati nel 2023 ed effettuati entro il 30.6.2024, il cui credito maturato è esposto al rigo RU5 colonna 2.

Nel rigo RU130 è necessario distinguere fra costi relativi a beni materiali 4.0 di cui all’allegato A annesso alla L. 232/2016 (codice 2L) e beni immateriali 4.0 di cui all’allegato B (codice 3L).

Per i beni materiali 4.0 è necessario anche dettagliare se si tratti di investimenti del primo, secondo o terzo gruppo del menzionato allegato A.

Le istruzioni precisano che la colonna 6 del rigo RU130 va barrata in caso di interconnessione c.d. “tardiva”: “Nel caso in cui per gli investimenti indicati nelle precedenti colonne 4 e/o 5 l’interconnessione avvenga in un periodo d’imposta successivo a quello oggetto della presente dichiarazione occorre barrare la colonna 6 del rigo RU130”.

Si richiamano i chiarimenti contenuti nelle Faq dell’Agenzia delle entrate del 5.6.2023, adattati al modello dichiarativo relativo al periodo d’imposta 2023:

- il momento di interconnessione non influenza il modello redditi di competenza; dunque, un investimento effettuato nel 2023 e interconnesso nel 2024, va comunque esposto nel modello redditi 2024 relativo al periodo 2023;

- l’investimento in beni immateriali 4.0 prenotato nel 2023 ed effettuato entro il 30.6.2024, va esposto nel modello redditi 2024 periodo 2023 e non deve essere indicato anche nel modello redditi successivo (redditi 2025 periodo 2024), onde evitare duplicazioni del credito d’imposta.

Infine, l’irrilevanza fiscale del contributo in conto impianti correlato ai crediti per investimenti 4.0, comporta la necessità di operare una variazione fiscale in diminuzione, ai fini Irpef/Ires e Irap, pari al ricavo di competenza del periodo d’imposta.