Come noto, il Decreto Sostegni bis (articolo 1 D.L. 73/2021) ha previsto tre contributi a fondo perduto:

- il contributo “automatico”,

- il contributo “per le attività stagionali”

- e il contributo “perequativo”.

Il terzo contributo, il c.d. “contributo perequativo” (articolo 1, commi da 16 a 27, D.L. 73/2021):

- spetta esclusivamente ai soggetti titolari di reddito agrario di cui all’articolo 32 Tuir, nonché ai soggetti con ricavi di cui all’articolo 85, comma 1, lettere a) e b), o compensi di cui all’articolo 54, comma 1, Tuir non superiori a 10 milioni di euro nel secondo periodo d’imposta antecedente al 26.05.2021. Non spetta, in ogni caso, ai soggetti la cui partita Iva risulti non attiva al 26.05.2021, agli enti pubblici di cui all’articolo 74, nonché ai soggetti di cui all’articolo 162-bis Tuir (intermediari finanziari e società di partecipazione);

- spetta a condizione che vi sia stato un peggioramento del risultato economico d’esercizio relativo al periodo d’imposta in corso al 31 dicembre 2020, rispetto a quello relativo al periodo d’imposta in corso al 31 dicembre 2019, in misura pari o superiore alla percentuale definita con decreto del Ministro dell’economia e delle finanze (ancora da emanare),

- richiede la trasmissione della dichiarazione dei redditi relativa al periodo d’imposta in corso al 31.12.2020 entro il 10 settembre (termine che, secondo le prime anticipazioni, dovrebbe essere differito a fine mese),

- è riconosciuto al netto dei contributi a fondo perduto già ottenuti dal richiedente durante l’intero periodo di emergenza da Coronavirus, a partire dal contributo del Decreto Rilancio, e non può essere comunque superiore a centocinquantamila euro;

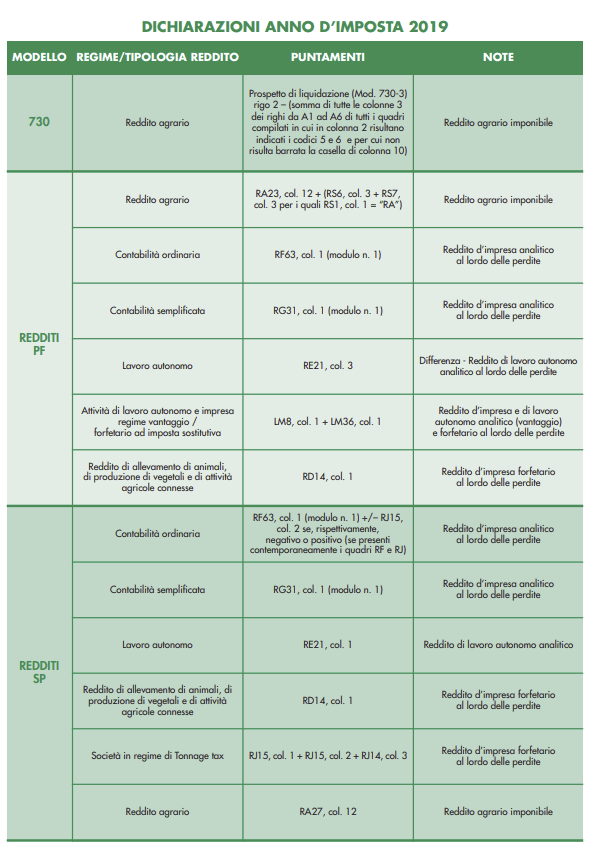

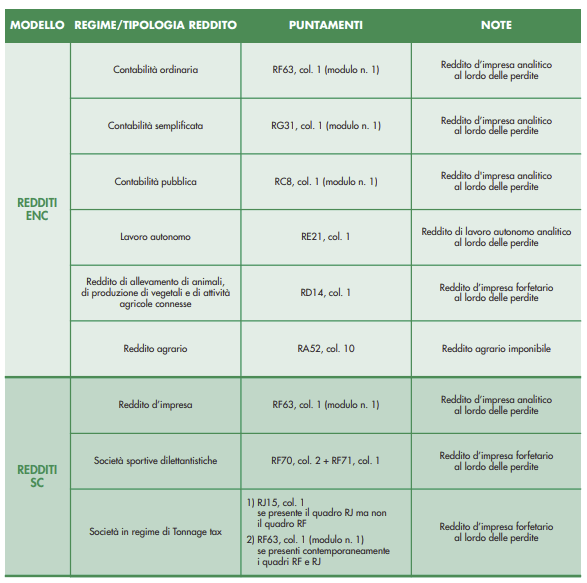

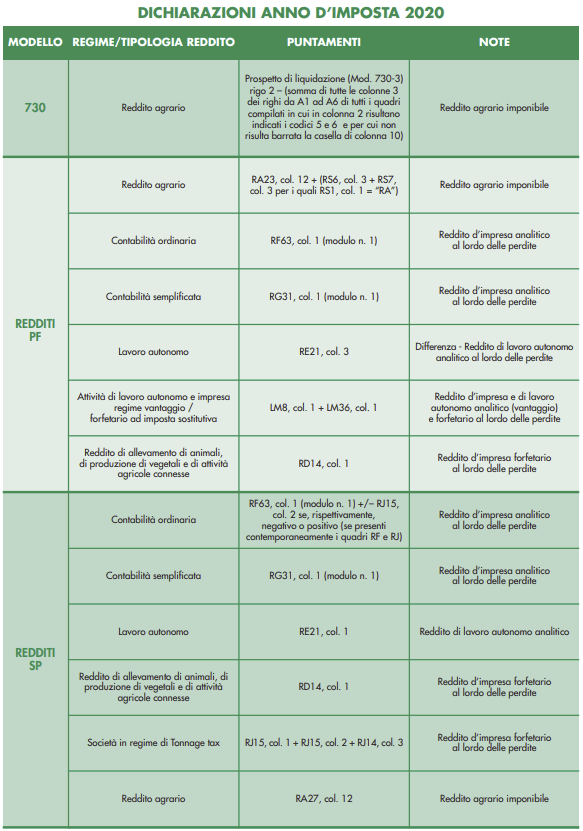

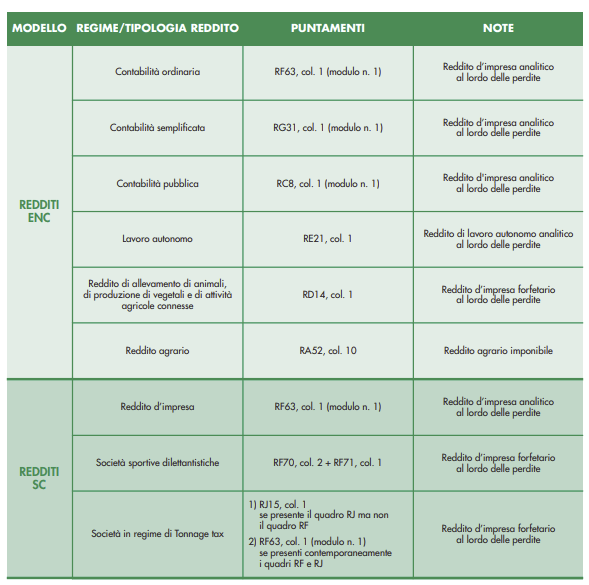

- dovrà essere oggetto di un provvedimento dell’Agenzia delle entrate, ancora da emanare, con il quale saranno approvati il modello, le istruzioni e le specifiche tecniche per presentare telematicamente le istanze con cui richiedere il contributo. Ai fini della corretta verifica della intervenuta riduzione del risultato economico la disposizione normativa demanda allo stesso provvedimento l’individuazione degli specifici campi delle dichiarazioni dei redditi rilevanti.

Nella giornata di sabato, 4 settembre, è stato pubblicato il provvedimento prot. n. 227357/2021, con il quale, pur non essendo state disciplinate le modalità di presentazione dell’istanza, sono stati individuati gli specifici campi delle dichiarazioni dei redditi relative ai periodi d’imposta in corso al 31 dicembre 2019 e al 31 dicembre 2020 necessari a determinare gli ammontari dei risultati economici d’esercizio rilevanti ai fini della quantificazione del contributo a fondo perduto.

Di seguito si richiamano quindi le tabelle proposte nell’allegato A del richiamato provvedimento.