Nella giornata di ieri, 28 luglio, l’Agenzia delle entrate ha pubblicato alcune delle risposte alle domande più frequenti in materia di compilazione del prospetto degli Aiuti di Stato.

Invero, negli ultimi giorni le istruzioni poco chiare, unite alle successive modifiche normative e alle “avvertenze” pubblicate dalla stessa Agenzia delle entrate, hanno generato non poca confusione.

Merita infatti di essere sottolineato che, con la legge di conversione del Decreto Sostegni bis (L. 106/2021) è stato abrogato l’articolo 10-bis, comma 2, D.L. 137/2020, in forza del quale la detassazione dei contributi anti-Covid si applicava nel rispetto dei limiti e delle condizioni previsti dalla comunicazione della Commissione europea del 19.03.2020 C(2020) 1863 final “Quadro temporaneo per le misure di aiuto di Stato a sostegno dell’economia nell’attuale emergenza del Covid-19“.

Questa modifica, come previsto nell’ambito del precedente contributo “Convertito in legge il Sostegni-bis. Ufficiale la proroga al 15 settembre” ha inciso sulle modalità di compilazione del prospetto Aiuti di Stato del Modello Redditi e del Modello Irap.

Sul punto è infatti intervenuta l’Agenzia delle entrate, chiarendo, con “avvertenza” pubblicata lo scorso 27 luglio, che i contribuenti non sono più chiamati ad indicare, nel prospetto degli Aiuti di Stato:

- il codice aiuto 24 (nei modelli Redditi);

- e il codice aiuto 8 (nel modello Irap).

Questo, però, non significa che il prospetto degli Aiuti di Stato del quadro RS non vada più compilato: più semplicemente, non devono più essere indicati i richiamati codici.

Pertanto, almeno per quanto ad oggi noto, i contributi a fondo perduto continueranno a dover essere indicati, così come dovranno essere indicati i crediti d’imposta locazione (solo per citare alcuni esempi); non sarà invece necessario indicare il risparmio d’imposta conseguente alla detassazione.

Tutto quanto appena premesso si richiama, nella tabella che segue, una sintesi dei chiarimenti offerti dall’Agenzia delle entrate con le citate Faq.

| Vanno indicate nel prospetto Aiuti di Stato del quadro RS le somme erogate da altre amministrazioni (come, ad esempio, l’indennità di 600 euro erogata dall’Inps)? | No, poiché non si tratta di aiuti fiscali automatici ai sensi dell’articolo 10 D.M. 31.05.2017, n. 115. |

| I contributi a fondo perduto erogati dall’Agenzia delle entrate devono essere indicati nel quadro RS del prospetto Aiuti di Stato? | Sì, ma non vanno indicati gli importi, in quanto dato non necessario, essendo recuperabile. L’annualità in cui i contributi vanno indicati in dichiarazione va individuata tenendo conto della data di erogazione del contributo (per i soggetti “solari”, quindi, nel modello Redditi 2021 dovranno essere indicati i contributi erogati nel 2020). |

| I contributi a fondo perduto erogati dall’Agenzia delle entrate vanno indicato nel prospetto Aiuti di Stato del Modello Irap? | No, non vanno indicati. |

| Per i crediti d’imposta da indicare nel prospetto Aiuti di Stato, l’importo dell’aiuto è pari al dato del credito maturato indicato nel quadro RU? | Sì. |

| Occorre indicare nel prospetto Aiuti di Stato il risparmio d’imposta? | No. |

| Il credito d’imposta per l’adeguamento degli ambienti di lavoro di cui all’articolo 120 D.L. 34/2020 va indicato nel quadro RE, nel quadro RS e nel modello Irap? E il credito d’imposta locazioni di cui all’articolo 28 D.L. 34/2020? |

I richiamati crediti d’imposta: – non vanno indicati nel quadro RE, – non vanno indicati nel modello Irap, – vanno indicati nel quadro RU, – vanno indicati nel prospetto Aiuti di Stato del quadro RS. |

| Il credito d’imposta botteghe e negozi di cui all’articolo 65 D.L. 18/2020 va riportato nel quadro RS? E il credito d’imposta sanificazione di cui all’articolo 125 D.L. 34/2020? |

No, non vanno riportati nel prospetto Aiuti di Stato del quadro RS, non essendo stati qualificati Aiuti di Stato dalla norma istitutiva. |

| I finanziamenti garantiti dal Mise al 100% o all’80% vanno indicati nel prospetto Aiuti di Stato? | No. |

| I soggetti Irap che determinano il valore della produzione con il metodo “da bilancio” come devono indicare il contributo a fondo perduto tra le variazioni in diminuzione del quadro IQ? | I contributi a fondo perduto erogati dall’Agenzia vanno indicati tra le variazioni in diminuzione con codice 99 qualora nel conto economico siano stati indicati in una voce rilevante ai fini Irap. |

| Invece come devono essere indicati i contributi a fondo perduto nel quadro IQ da parte dei contribuenti che determinano l’Irap con il “metodo fiscale”? | In questo caso i contributi a fondo perduto erogati dall’Agenzia non vanno indicati nel quadro IQ. |

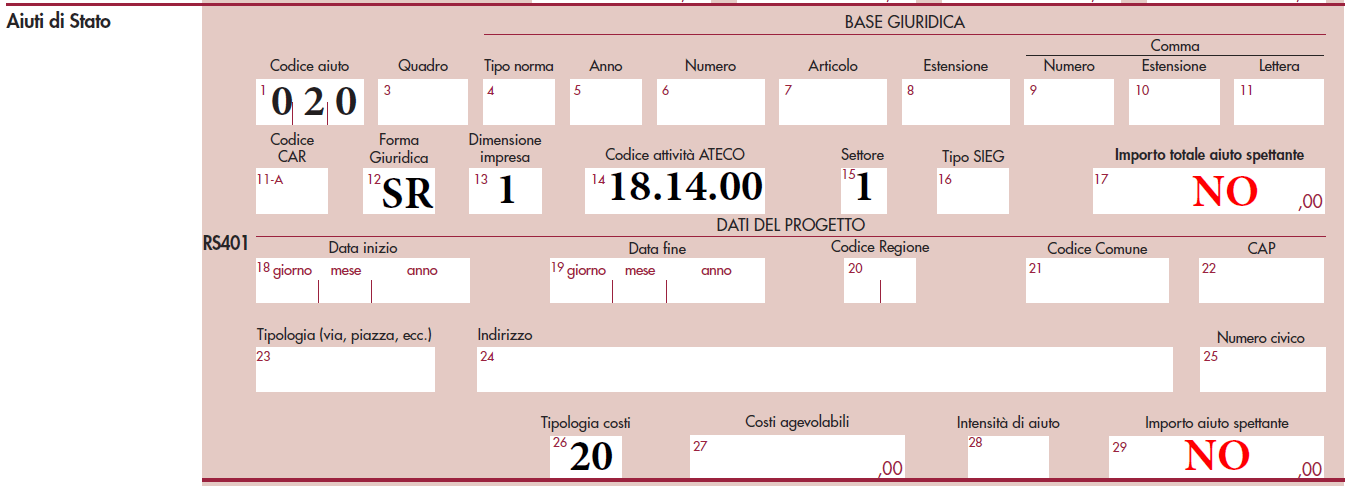

Alla luce di quanto sopra esposto si propone, di seguito, un esempio di compilazione del prospetto “Aiuti di Stato” del Quadro RS.

Si ipotizzi il caso di una microimpresa, operante nel settore della legatoria, che ha ricevuto 12.000 euro a titolo di contributo a fondo perduto dall’Agenzia delle entrate (contributo erogato ai sensi dell’articolo 25 D.L. 34/2020).

Il quadro RS deve essere così compilato: