La settimana finanziaria

di Direzione Gestioni Mobiliari e Advisory - Banca Esperia S.p.A.![]()

IL PUNTO DELLA SETTIMANA: l’appiattimento della curva dei rendimenti negli Stati Uniti

- Il differenziale di rendimento tra Treasuries a 10 anni (2.3%) e 2 anni (1.7%) è sceso sotto i 60 punti base dai 130 punti base di inizio anno

- Alla base c’è un basso premio per il rischio di inflazione, un modesto terminal rate nonché un term premium compresso a fronte di aspettative di un graduale rialzo del costo del denaro

- Un repricing del term premium e del premio per il rischio di inflazione rappresentano una fonte di volatilità futura e un possibile rischio di scenario

Spesso, nei precedenti cicli economici, l’appiattimento della struttura a termine dei rendimenti governativi ha suggerito attese degli investitori di una riduzione della crescita economica e/o dell’inflazione. A fronte di un persistente e sincrona ripresa dell’economia mondiale e un contestuale miglioramento del mercato del lavoro, la recente diminuzione dell’inclinazione della struttura a termine governativa US si configura come un paradosso. Riteniamo, pertanto, che la dinamica di appiattimento della curva statunitense attualmente non costituisca un indicatore di un indebolimento del ciclo economico. Essendo conseguenza diretta dell’indebolimento del rendimento obbligazionario a lungo termine sceso a fronte dell’aumento del rendimento a due anni, spinto dalle attese di ulteriori rialzi da parte della Fed nei prossimi due anni, le cause dell’appiattimento vanno cercate soprattutto nei tre fattori che hanno causato il calo dei rendimenti obbligazionari a lungo termine:a) diminuzione del premio atteso dagli investitori per il rischio di inflazione: per tutto il 2017 l’inflazione è rimasta sorprendentemente bassa, scendendo ripetutamente sotto le attese di mercato nonostante il mercato del lavoro abbia mostrato continui miglioramenti, tanto che alcuni esponenti della Federal Reserve hanno parlato di scomparsa della curva di Phillips. Conseguentemente, anche a fronte di aspettative di inflazione a lungo termine stabili, in questo contesto di continua modesta inflazione realizzata gli investitori hanno iniziato a chiedere un più basso premio per il rischio di inflazione futura;b) diminuzione delle aspettative sul terminal rate. Come le aspettative sull’inflazione futura, le aspettative sui futuri tassi di interesse reali a breve termine sono un fattore determinante dei rendimenti a lungo termine. Anche in questo caso, ciò che conta sono le aspettative medie sull’intero orizzonte di scadenza, ancorate al tasso di interesse reale di equilibrio (terminal rate), ossia il livello a cui si prevede il tasso di interesse reale si stabilizzerà dopo che gli shock temporanei e le fluttuazioni cicliche si saranno dissipati. La percezione degli investitori sul tasso di equilibrio si è recentemente abbassata, come conseguenza delle attese di una più bassa produttività dell’economia e di una crescita economica più moderata. Poiché le aspettative di inflazione a lungo termine sono sostanzialmente fissate all’obiettivo di inflazione della Fed del 2%, i cambiamenti nel terminal rate sono il fattore principale che influenza il livello di equilibrio per il fed funds rate.c) un term premium che rimane compresso. La terza componente dei rendimenti governativi a lungo termine è il term premium ossia il premio richiesto da un “investitore” per investire in un titolo a lungo termine invece che investire ricorsivamente intitoli a breve termine. Tale componente comprende il premio per il rischio di inflazione e tutti gli effetti dei cambiamenti nell’offerta e nella domanda che non sono correlati alle aspettative, come la domanda di obbligazioni governative, il sentiment di mercato e possibili errori di prezzo. Il term premium è rimasto insolitamente compresso, nettamente inferiore alla media storica, influenzato dall’elevata domanda di titoli governativi generata anche dai programmi di Quantitative Easing delle banche centrali. I verbali dell’ultima riunione del FOMC rilasciati in settimana evidenziano come rischio all’attuale contesto economico il repricing del term premium e del prezzo per il rischio di inflazione. Se le aspettative di inflazione e le percezioni sul terminal rate solitamente cambiano gradualmente, un term premium estremamente compresso può aumentare improvvisamente, anche solo per effetto di una errata strategia di comunicazione della Fed. Allo stesso tempo il rischio di inflazione percepito potrebbe rapidamente invertire il suo corso al palesarsi di più marcate spinte inflattive. Ne deriverebbe un aumento improvviso e marcato dei rendimenti dei Treasury e un conseguente repricing degli altri asset il cui prezzo è parzialmente basato su tassi di interesse. La Fed, consapevole di tale rischio, continuerà ad alzare i tassi in modo estremamente graduale senza sorprendere il mercato, guidando così la normalizzazione della curva dei rendimenti senza eccessivi scossoni per i mercati finanziari.

LA SETTIMANA TRASCORSA

Europa: poche sorprese dai verbali BCE. Indici PMI in solida accelerazione

I verbali della riunione della BCE di ottobre evidenziano ampio accordo all’interno del Consiglio Direttivo sull’estensione delle dimensioni degli acquisti di obbligazioni, ma disaccordi sulla lunghezza del programma e sulla strategia di comunicazione. Alcuni membri hanno suggerito di indicare una data di fine chiara per il piano di acquisto di titoli, mentre altri preferivano eliminare l’ancoraggio del piano alle previsioni di inflazione. Inoltre, alcuni membri del Consiglio direttivo hanno espresso preoccupazione che i mercati potessero aspettarsi un’estensione maggiore del piano del QE, mentre altri temevano che la fine del QE potesse causare un eccessivo inasprimento delle condizioni finanziarie. Nei verbali la BCE chiarisce anche che gli acquisti di corporate bond non saranno ridotti in proporzione al taglio complessivo che l‘intero programma subirà da gennaio. In termini di fondamentali macroeconomici, secondo la BCE i rischi di crescita sono stati orientati al rialzo a breve termine, ma l’andamento dell’inflazione è rimasto modesto e le misure dell’inflazione di fondo sono aumentate solo moderatamente dall’inizio del 2017. Il capo economista Praet ha osservato che le condizioni finanziarie sono rimaste sostanzialmente stabili, la volatilità dei tassi si è parzialmente attenuata e le condizioni di finanziamento per le famiglie e le imprese sono rimaste favorevoli. La BCE ha evidenziato che era importante puntare a un impulso di crescita senza sosta, sottolineando anche che i progressi verso il suo obiettivo di inflazione richiedevano un notevole livello di accomodamento per la politica monetaria. Le stime preliminari degli indici PMI di novembre registrano una marcata accelerazione. L’indice PMI manifatturiero dell’Eurozona si è attestato a 60.0 al disopra delle attese pari a 58.3 mentre l’indice relativo ai servizi si è attestato a 56.2 dal precedente 55. L’indice PMI composito tocca, così, il massimo da settantanove mesi a 57.5 dal precedente (56). Secondo Markit gli indici PMI stanno segnalando un aumento dello 0.8% in T4 2017. Il dettaglio dei dati nazionali vede l’indice PMI manifatturiero tedesco crescere da 60.6 a 62.5 punti in novembre (attese pari a 60.4) mentre il dato sui servizi si è mostrato poco variato a 54.9 dal precedente 54.7. Il PMI composito si attesta così a 57.6 contro consenso 56.6 e precedente 56.6. Il settore manifatturiero sta vivendo l’aumento più forte dei volumi di produzione da aprile 2011. La stima preliminare del PMI manifatturiero francese è arrivato a 57.5 rispetto al consenso di 56.0 e al precedente a 56.1, i servizi toccano quota 60.2 sopra le attese di 57.0 e il precedente di 57.3. L’indice composito si attesta a 60.1 contro consenso 57.2 e precedente 57,4. L’aumento della produzione è stato ampio, con un ulteriore aumento dei nuovi ordini e un aumento delle assunzioni aggiuntive di nuovo personale. La creazione di posti di lavoro tra le imprese del settore privato è al massimo da oltre 16 anni. L’indice IFO è aumentato di 0.7 a 117.5, segando un ulteriore record al rialzo. L’aumento dell’indice è stato determinato da un aumento della componente aspettative, mentre la valutazione delle condizioni attuali è diminuita leggermente.

Stati Uniti: confermate le attese di un rialzo dei tassi a dicembre dai verbali della riunione del FOMC

I verbali della riunione del FOMC di novembre confermano le attese di un rialzo a dicembre ma evidenziano preoccupazioni per il profilo di inflazione e per i mercati finanziari attualmente a livelli record. La Fed è preoccupata che alcuni asset siano sopravvalutati e ci possa essere una correzione, con un conseguente improvviso restringimento delle condizioni finanziarie. In calo il dato sugli ordini dei beni durevoli di ottobre, dopo un aumento del 2.2% a settembre. Quella di ottobre è la prima contrazione negli ultimi 5 mesi ma risulta in parte bilanciata dalla revisione del dato precedente, maggiorato di 2 decimi al 2.2% m/m e conferma la forza della crescita degli ordini nei mesi precedenti.

Asia: settimana povera di dati

In una settimana povera di dati in Giappone il saldo commerciale di ottobre indica un attivo di ¥ 285.4 mld, leggermente inferiore alle aspettative pari a ¥ 330 mld e in netta flessione rispetto al valore di settembre (¥ 667.7 mld). A novembre l’attività del settore manifatturiero è cresciuta al ritmo più rapido in oltre tre anni, grazie all’accelerazione della produzione, dei nuovi ordini ed dell’export, segnalando la prosecuzione della fase positiva dell’economia. È quanto emerge dal PMI preliminare, salito a 53.8 da 52.8 del mese precedente.

| PERFORMANCE DEI MERCATI

|

||

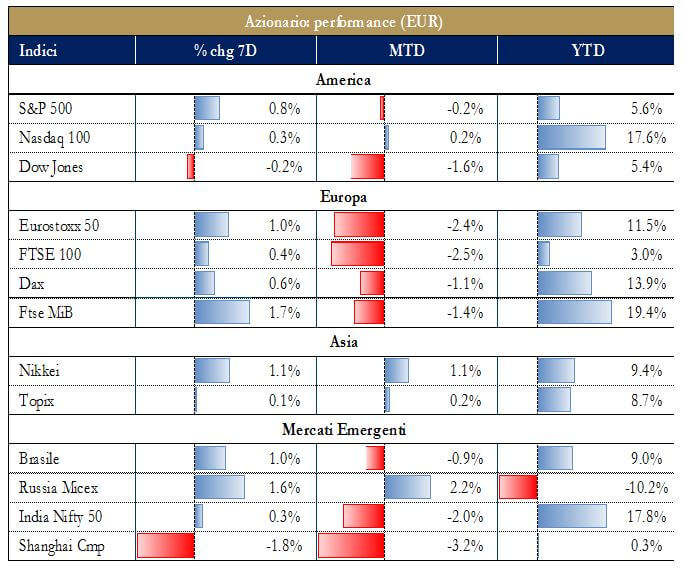

| MERCATI AZIONARI

I listini statunitensi raggiungono nuovi massimi, in un clima semifestivo in considerazione delle chiusure per la festa del Thanksgiving. In ripresa anche i listini europei supportati dagli incoraggianti dati macroeconomici. Il DAX rimane leggermente più debole scosso dall’incertezza polita inerente alla formazione del nuovo governo in Germania: le trattative fra i conservatori della cancelliera (Cdu-Csu), i liberali (Fdp) e i verdi, durate più di un mese, si sono inceppate principalmente sull’immigrazione. La volatilità del mercato obbligazionario cinese si è ripercossa sui mercati azionari del paese. CSI300 ha segnato il calo più marcato in termini percentuali da giugno 2016, mentre l’indice Shanghai Composite ha registrato il peggior giorno da dicembre 2016. Il calo sembra essere un rintracciamento naturale dai livelli di iper-comprato sulla scia delle preoccupazioni degli investitori per la campagna di deleveraging, governativa che ha provocato un crollo del mercato obbligazionario cinese. |

|

|

| VIEW STRATEGICA

Lo scenario macroeconomico, la propensione al rischio degli investitori nonché fattori microeconomici favoriscono l’investimento azionario a scapito dell’obbligazionario.

|

||

| MERCATI DEI TITOLI DI STATO

Continua l’appiattimento della struttura a termine governativa statunitense (si veda editoriale). La struttura a temine governativa tedesca ha registrato un modesto aumento del segmento a medio termine dopo la pubblicazione dei verbali della riunione della BCE di fine ottobre dei verbali della BCE più restrittivi delle previsioni oltre che dall’impasse politico in Germania. . |

|

|

| VIEW STRATEGICA

Il livello raggiunto dalle strutture a termine e la compressione degli spread riducono le aspettative di rendimento su tutta l’asset class. Suggeriamo, pertanto, alcune linee guida per la gestione della componente obbligazionaria nei portafogli: a) riduzione della duration obbligazionaria sia governativa che corporate; b) riduzione rischio credito con preferenza ad un approccio tematico. |

||

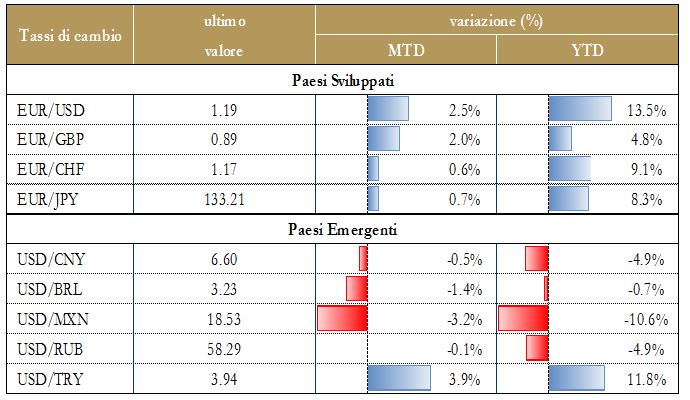

| TASSI DI CAMBIO

Il dollaro si è deprezzato dopo la pubblicazione dei verbali dell’ultima riunione del FOMC, registrando nella giornata di mercoledì il suo maggior calo giornaliero dall’inizio di settembre. Pesano infatti sulla valuta statunitense i dubbi sulle strette monetarie della Fed nel 2018 e le preoccupazioni di alcuni membri Fed circa il debole andamento dell’inflazione. |

|

|

| VIEW STRATEGICA

Riteniamo che l’evoluzione della politica fiscale negli Stati Uniti e la rimodulazione delle attese future da parte della Fed guideranno il tasso euro-dollaro fino alla fine dell’anno |

||

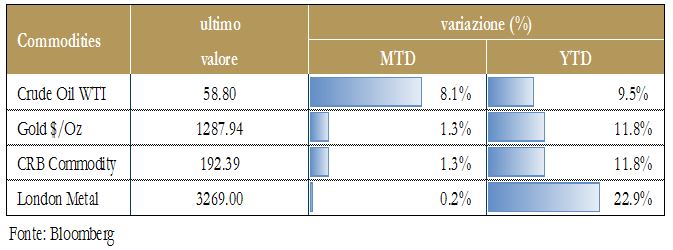

| MATERIE PRIME

Materie prime nuovamente positive complice anche il calo del dollaro e i bassi volumi dovuti alle festività negli Stati Uniti. Sul mercato del greggio, da una parte gli investitori aggiustano le posizioni in vista della riunione OPEC del 30 novembre, dall’altra la chiusura di uno degli oleodotti principali tra Canada e Usa, Keystone, continua a sostenere i prezzi, portando i derivati Usa ai massimi da due anni. L’oleodotto trasporta 590.000 barili al giorno da Alberta agli USA, ed è stato bloccato la scorsa settimana dopo una fuoriuscita da 5.000 barili al giorno.

|

|

|

| VIEW STRATEGICA

Ciclo economico solido e tensioni politiche nei paesi produttori suggeriscono un ulteriore consolidamento del recente trend positivo per il prezzo del petrolio. |

||

|

||

NEWSFLOW SOCIETARIO (*)

EUROPA Industriali: Volkswagen ha dichiarato che investirà €23mld nel suo marchio principale di automobili nei prossimi cinque anni, un giorno dopo aver annunciato un programma di spesa volto a rafforzare la sua posizione di produzione di auto elettriche entro il 2025. La società ha alzato la guidance, lanciando un forte segnale nell’intento di superare lo scandalo delle emissioni di gasolio che ha pesato sulla compagnia negli ultimi due anni. Per quanto riguarda Atlantia, Hochtief ha chiuso un finanziamento con un pool di banche da €15.0mld a supporto dell’offerta per AbertisIntesa. Fitch ha tagliato il rating di Astaldi a B da B+, con outlook negativo, la società si è inoltre aggiudicata in via definitiva tre nuovi contratti di costruzione per €400mln in Cile, Polonia e Honduras. Dall’alleanza tra Fincantieri e Naval Group nascerà un’entità unica, che a livello di holding vedrà Francia e Italia esercitare un controllo paritetico. E’ quanto spiegato dall’amministratore delegato di Fincantieri Giuseppe Bono. Finanziari: i rappresentanti dei detentori del bond Fresh 2008 di MPS hanno depositato un esposto contestando il trattamento riservato all’obbligazione, inclusa negli strumenti coinvolti nel burden sharing, chiedendo un risarcimento danni da €1.0mld. Il divieto imposto a Mps dalla DG Comp di incentivi a manager e personale per la realizzazione del piano di ristrutturazione espone la banca al rischio di non centrare gli obiettivi, ha detto il presidente. Il CdA di Banca Carige ha fissato il prezzo di sottoscrizione dell’aumento di capitale da €560.0mln, che dovrebbe essere lanciato mercoledì 22 novembre, a €0.01 per azione. La banca ha ricevuto lettere irrevocabili di sottoscrizione del primo azionista Malacalza Investimenti e altri soci ‘core’ per una quota complessiva di circa il 30%. Il prezzo di riferimento rettificato per la partenza dell’aumento è fissato a €0.0121, mentre il valore del diritto a €0.1289. Le azioni di risparmio hanno un prezzo di riferimento rettificato a €73.65, grazie al sostegno degli azionisti storici, nuovi investitori ed ex bondholder, la banca considera l’aumento di capitale. Consob ha vietato le vendite allo scoperto su Creval per l’intera seduta di oggi, e Borsa Italiana ha vietato l’immissione di ordini senza limite di prezzo, per l’aumento di capitale da €700mln del Credito Valtellinese, sono in corso contatti per creare un consorzio di garanzia e dai principali azionisti è già arrivato pieno sostegno al piano industriale annunciato dalla banca. Lo ha riferito una fonte vicina alla situazione aggiungendo che la prima finestra utile per eseguire l’operazione è febbraio ed è “tecnicamente impossibile” che l’operazione possa essere anticipata. La banca vuole farsi trovare all’inevitabile appuntamento con l’M&A nella posizione più favorevole e, per accelerare i tempi della pulizia totale di bilancio, ha messo in campo un aumento di capitale da €700mln da lanciare ai primi di febbraio. Julius Bär ad ottobre, le masse gestite sono aumentate del 17% annuo, raggiungendo un livello record di CHF 393mld. La progressione è dovuta a un importante afflusso di denaro fresco, a una performance di mercato sempre positiva e al rafforzamento dell’euro rispetto al franco. Eurizon, società del gruppo specializzata nella gestione di prodotti e servizi per la clientela retail e istituzionale, ha chiuso i primi nove mesi con un utile netto consolidato di €362.5mln (+25%). Unipol ha avviato il collocamento di una nuova obbligazione senior unsecured in euro da €500mln, con scadenza decennale. L’AD di Ubi, Victor Massiah ritiene che l’addendum BCE non vada visto come totalmente negativo, anche se ci sono degli aspetti da chiarire. Mediobanca acquisirà una partecipazione del 69% nella svizzera Ram Active Investments. L’operazione assorbirà circa 30 punti base di Cet1 ma è “leggermente accretive” sull’EPS. Equita grazie all’Ipo sono entrati nel capitale di investitori “long-only” e Nextam Partners ha acquisito una quota superiore al 5%. Telco: tra Mediaset e Vivendi è in corso un tentativo di mediazione sul contenzioso, nato dal mancato acquisto da parte dei francesi di Mediaset Premium. Secondo indiscrezioni, l’accordo con Vivendi si sta per chiudere e prevede che quest’ultima scenda dall’attuale 28.8% al 5% in maniera progressiva. Vivendi ha registrato una perdita teorica di quasi €1.5mld sulla quota in Telecom Italia, ma ritiene che il valore recuperabile sia superiore a quello di carico ed effettuerà un nuovo impairment test a fine anno. E’ partita la raccolta delle deleghe da parte di Fininvest, attraverso il proxy adviser Georgeson, con l’obiettivo di creare una maggioranza sufficiente a fare passare, nella assemblea straordinaria Mediaset il prossimo 15 dicembre, la proposta di modifiche statutarie. Lusso: l’impegno nel cambiare il modello di business di Tod’s sta iniziando a dare risultati che dovrebbero essere ancor più visibili dall’anno prossimo, ha detto il presidente e AD. Energetici: Rwe l’utility tedesca pensa di ridurre la partecipazione nella controllata retail Innogy. Tra gli aspiranti ad accaparrarsi parte o la totalità della quota da €16.8mld, secondo alcune indiscreazioni, è spuntato il nome di Enel tra i possibili acquirenti della società. Il piano strategico di ENEL al 2020 vede una crescita media annua intorno al 15% per l’utile netto ordinario e del 6% dell’Ebitda ordinario. Eni e BP sono fra le major che hanno espresso interesse a sviluppare il giacimento petrolifero ‘giant’ iracheno Majnoon che Royal Dutch Shell prevede di lasciare dal prossimo anno, secondo quanto riferiscono fonti petrolifere irachene. In uno scenario di prezzi del petrolio bassi chissà ancora per quanto tempo, una oil service come Saipem deve guardare al business delle rinnovabili, come lacostruzione degli impianti eolici e lo smantellamento delle piattaforme petrolifere, oltre che all’alta velocità ferroviaria, dice l’AD Stefano Cao. Varie: ENI-FCA hanno firmato un’intesa sulla ricerca tecnologica per produrre carburanti che riducano significativamente le emissioni di Co2 senza dover modificare i motori dei veicoli, risparmiando così sugli investimenti nelle catene di montaggio. Nestlè si è mostrata interessata all’acquisto di Hain Celestial Group, un produttore statunitense di alimenti biologici e vegetariani che capitalizza circa $4.2mld, nel tentativo di espandere il proprio business verso questa nicchia di mercato. Altre società statunitensi sarebbero interessate all’operazione. NORD AMERICA Industriali: Intuit annuncia buoni risultati per il primo trimestre fiscale, con ricavi a $866mln rispetto agli $856mln di consensus e un EPS di $0.11 contro i $0.04 attesi. Confermando la guidance annua, Intuit prevede un EPS per il secondo trimestre tra $0.31 e $0.34, in linea con i $0.32 di consensus. Hewlett packard supera le attese nel quarto trimestre, con l’EPS a $0.44 in linea con quanto previsto dagli analisti. I ricavi si attestano a $13.93mld, in crescita dell’11% annuo, rispetto ai $13.25mld stimati. Il titolo crolla in borsa dopo la decisione del CEO Meg Whitman di dimettersi, lasciando le redini al veterano Mario Neri. La Whitman, uno dei manager più apprezzati a Wall Street, smentisce comunque il passaggio a Uber. Deere & Co ha annunciato una trimestrale superiore alle attese; nel quarto trimestre fiscale l’EPS è cresciuto a $1.57 mentre i ricavi sono aumentati del 23% a $8.02mld, battendo le stime degli analisti rispettivamente a $1.47 e $7.92mld. CSX addebiterà nuove tariffe per le spedizioni di merci in Messico e multerà i clienti che non caricano o scaricano i vagoni ferroviari entro i termini concordati, spediscono carichi a rischio o troppo pesanti, secondo indiscrezioni le nuove direttive partiranno dal 1 gennaio. Retail: Foot Locker supera le attese pur chiudendo il terzo trimestre con un utile in calo a $102mln (contro i $157mln di un anno prima). L’EPS si è attestato a $0.87, contro i $0.80 del consensus, mentre i ricavi sono diminuiti a $1.87mld, rispetto alle stime degli analisti di $1.83mld. Le vendite a perimetro costante hanno accusato una flessione del 3.7%, decisamente inferiore al -4.6% atteso dagli analisti. Abercrombie & Fitch supera le attese e chiude il trimestre con ricavi pari a $859mln, dagli $822mln dello stesso periodo dell’anno precedente e oltre gli $820mln attesi dagli analisti. Nel periodo l’EPS si attesta a $0.15 contro i $0.12 nello stesso periodo dell’anno precedente. La catena francese Auchan ha negato di essere stata approcciata da Amazon con proposte di partnership in Europa, raffreddando le speculazioni riguardanti possibili operazioni di M&A oltreoceano del colosso statunintense dell’online; il capo del retail di Auchan ha inoltre dichiarato che la collaborazione con Alibaba si concentrerà solamente in Cina per il momento. Campbell Soup delude le attese prevedendo vendite in calo sino al 2% nel 2018 contro il -0.1% stimato dagli analisti. Il terzo trimestre si è chiuso con un EPS di $0.92, rispetto ai $0.97 stimati, mentre le vendite di $2.16mld sono sotto ai $2.17mld stimati. Lowe’s Companies supera le attese chiudendo il trimestre con vendite in crescita a $16.77mld dai $15.74mld del 2016 e contro il consensus di $16.59mld, stimolate dalle riparazioni legate agli uragani. L’EPS passa si porta a $1.05 contro $1.03 stimati. Dollar Tree supera le attese e chiude il terzo trimestre con l’EPS a $1.01, rispetto ai $0.73 registrati nello stesso periodo del 2016. Le vendite sono salite a $5.32mld superando sia i $5.0mld dello scorso esercizio, sia i $5.2mld attesi dagli analisti. Salesforce supera le attese nel terzo trimestre, con l’EPS a $0.39, rispetto agli $0.37 attesi dagli analisti. Le vendite sono salite a $2.68mld, in crescita del 25% annuo, superando i $2.65mld del consensus. M&A: Broadcom ha annunciato di aver chiuso l’acquisizione del produttore di network gear Brocade Communications Systems, con un valore del deal che sarebbe pari a $5.5mld. La società, precedentemente Avago Technologies, sta cercando di diventare il leader del dei chip. Secondo indiscrezioni, Broadcom starebbe valutando di aumentare la propria offerta per acquistare la rivale Qualcomm, offrendo un maggior numero di azioni proprie, dopo aver consultato alcuni dei principali azionisti della società. I tempi per la nuova offerta restano comunque incerti. Secondo indiscrezioni sia Comcast che Verizon Communications hanno mostrato interesse sulla possibilità di rilevare Twenty-First Century Fox, soprattutto per gli studi di produzione della società, le reti via cavo FX, National Geographic e le reti internazionali come Star network in India e Sky. Comcast, il più grande operatore via cavo negli Stati Uniti, tramite l’acquisto degli assets di Fox potrebbe espandersi internazionalmente, rafforzando così la sua posizione nei confronti di Disney. Marvell ha annunciato l’acquisto del produttore di semiconduttori Cavium per circa $6.0mld, con un premio dell’11%. L’offerta prevede $40 e 2.1757 azioni Marvell per ogni azione Cavium. AT&T continua la battaglia con il Dipartimento di Giustizia, che scende nuovamente in campo per bloccare la fusione da $85mld tra le due grandi telco dopo che AT&T ha rifiutato di vendere una unit tra la propria Direct TV e la Turner Broadcasting di Time Warner. Rockwell Automation, leader nella fornitura di soluzioni per l’automazione e per il controllo, ha rifiutato la proposta di acquisto da circa $29.0mld in contanti e in azioni, con un premio del 19% sulle quotazioni di ieri, presentata da Emerson Electric che puntava a creare un colosso delle attrezzature industriali. Il gruppo cinese CEFC si unisce con Penta Investments per cercare di acquisire la divisione media europea di Time Warner (CME), secondo indiscrezioni. CEFC sarebbe a capo del consorzio e fornirebbe la maggior parte delle risorse finanziarie per l’operazione, che valuterebbe CME €500mln. Farmaceutico: Acorda Therapeutics ha dichiarato che smetterà di sviluppare il suo farmaco per il morbo di Parkinson, Tozadenant, a seguito delle morti avvenute settimana scorsa durante gli studi chiave per testare il trattamento. Medtronic supera le attese nel secondo trimestre fiscale con l’EPS che si attesta a $1.07 e i ricavi a $7.05mld, battendo le stime rispettivamente a $0.98 e $6.98mld. Inoltre, annuncia l’approvazione FDA per la nuova linea di pacemaker Azure. Dati forniti da Mediobanca – Banca di Credito Finanziario S.p.A.

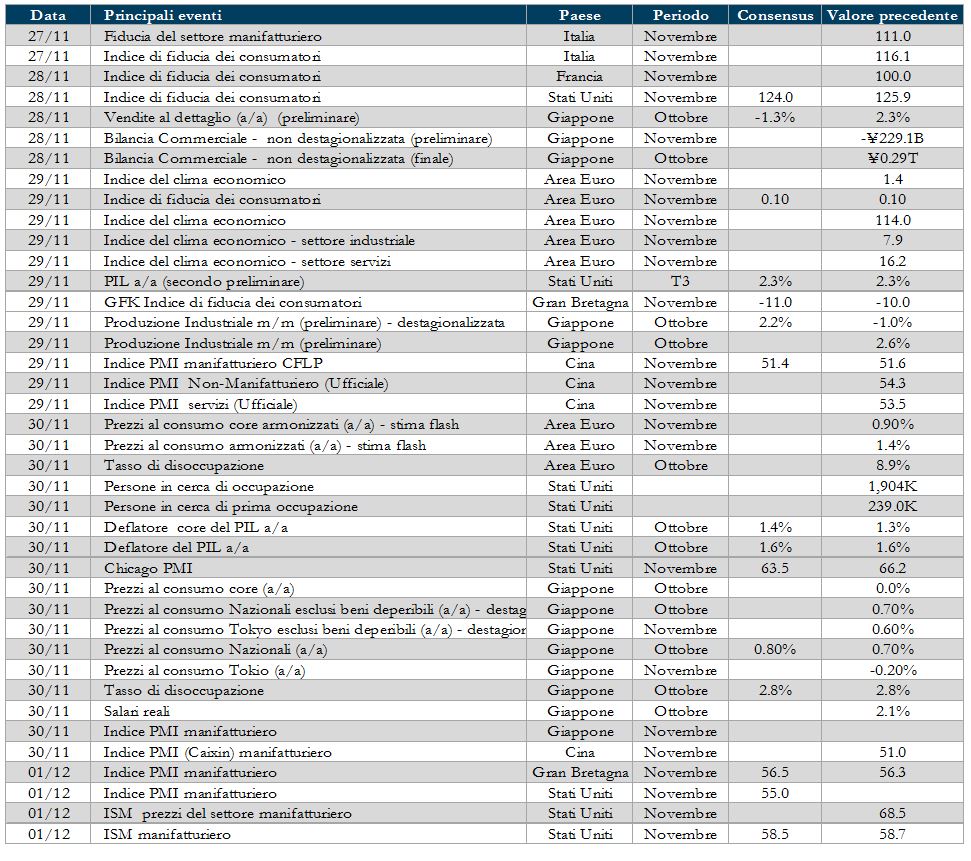

LA PROSSIMA SETTIMANA: quali dati?

- Europa: sarà rilasciata la stima preliminare per il mese di novembre dell’inflazione per l’intera Area Euro.

- Stati Uniti: attenzione rivolta alla pubblicazione dei dati sull’ISM manifatturiero e sul voto per la riforma fiscale. Disponibile anche il valore finale del PIL di T3.

- Asia: in arrivo dalla Cina i numeri del settore manifatturiero a novembre. Dal Giappone, inflazione, produzione industriale e vendite al dettaglio.

Il presente Documento (il “Documento”) è realizzato dagli uffici Investment Advisory (i “redattori”) della Direzione Gestioni Mobiliari e Advisory di Banca Esperia SpA (la “Banca”) i quali non costituiscono un dipartimento di ricerca.

Esso ha esclusivamente natura e scopi informativi generali. Non costituisce in alcun modo un’offerta, né un invito, né una raccomandazione ad effettuare investimenti o disinvestimenti, né una sollecitazione all’acquisto, alla vendita, alla sottoscrizione di strumenti finanziari, né un’offerta di stipula di un contratto di investimento o di finanziamento, né attività di consulenza finanziaria, legale o fiscale o ricerca in materia di investimenti. Nella redazione del documento non sono stati presi in considerazione obiettivi personali di investimento, situazioni e bisogni finanziari dei destinatari del documento stesso.

I dati, le informazioni e le opinioni contenuti nel presente documento possono provenire, in tutto o in parte, da fonti ritenute attendibili. Qualora siano assunti e/o desunti dati, informazioni od opinioni da fonti esterne si precisa che non è stata effettuata alcuna verifica sulla loro completezza, correttezza ed attendibilità. In ogni caso, i redattori e la Banca non garantiscono e non possono essere considerati in alcun modo responsabili per la loro esattezza e completezza, né per risultati futuri o per l’uso che i destinatari del documento o terzi ne facciano, né per qualsiasi conseguenza derivante, direttamente o indirettamente, dalla lettura, elaborazione e/o utilizzo dei dati, informazioni e valutazioni contenuti nel presente documento o da qualsiasi evento che venisse da chiunque ad esso ricondotto. La Banca si riserva il diritto di apportare ogni modifica del contenuto del documento in ogni momento senza preavviso, senza tuttavia assumere obblighi o garanzie di aggiornamento e/o rettifica.

Il documento è di proprietà di Banca Esperia ed è vietato ogni uso, riproduzione, duplicazione o distribuzione, anche parziali, da parte dei destinatari del documento o di terzi, salva espressa autorizzazione scritta della Banca, la quale non comporta comunque alcuna responsabilità o garanzia, anche di risultato.

I rendimenti passati eventualmente rappresentati nel Documento non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni potrebbero variare nel tempo, senza necessità di comunicazione da parte di Banca Esperia.

Per quanto Banca Esperia possa mettere a disposizione della clientela personale provvisto di preparazione legale, fiscale o altrimenti specialistica, i destinatari del documento che, sulla base di questo, siano interessati, in piena autonomia e senza alcuna sollecitazione, ad entrare in rapporti con Banca Esperia medesima sono invitati, prima di prendere ogni decisione finanziaria, a ricorrere all’assistenza di propri consulenti di fiducia, legali, fiscali o di altra specializzazione rilevante.