Con l’articolo 26 del recente D.L. 73/2022 recante “Misure urgenti in materia di semplificazioni fiscali e di rilascio del nulla osta al lavoro, Tesoreria dello Stato e ulteriori disposizioni finanziarie e sociali” (c.d. Decreto Semplificazioni fiscali) vengono apportate modifiche all’articolo 104 D.Lgs. 117/2017 (il Codice del Terzo Settore).

In particolare, viene aggiunto un ulteriore periodo al fine di prevedere che “Le disposizioni richiamate al primo periodo si applicano, a decorrere dall’operatività del Registro unico nazionale del Terzo settore, agli enti del Terzo settore iscritti nel medesimo Registro”.

Vediamo in concreto quali effetti comporta la richiamata disposizione che, nelle intenzioni del legislatore, dovrebbe ulteriormente incentivare l’ingresso nei cosiddetti Ets (Enti di Terzo Settore) di molte organizzazioni non profit che stanno temporeggiando in attesa dell’auspicata autorizzazione comunitaria che darebbe il via libera alle principali agevolazioni fiscali previste dalla riforma.

Il regime transitorio in vigore dal 1° gennaio 2018

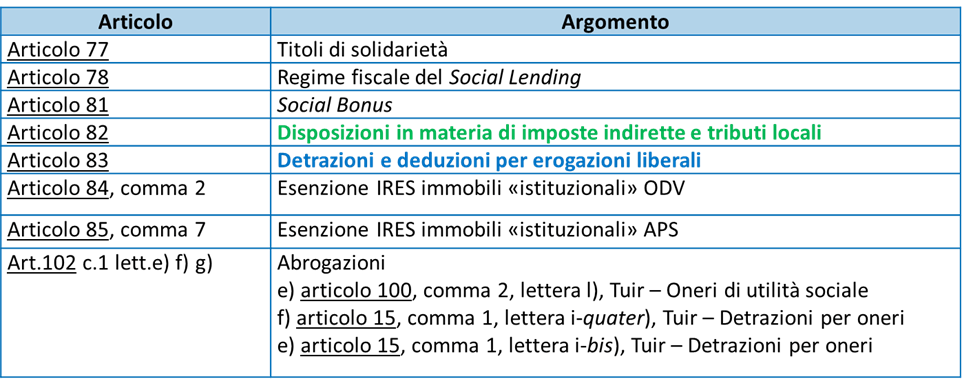

L’articolo 104, comma 1, del Codice del Terzo Settore, nella sua formulazione previgente alle recenti modifiche normative, prevede che gli articoli 77, 78, 81, 82 e 83 e 84, comma 2 ed 85, comma 7 nonché l’articolo 102, comma 1, lettere e), f) e g) dello stesso codice si applichino a partire dal 1° gennaio 2018,

- alle Onlus di cui all’articolo 10 D.Lgs. 460/1997,

- alle Odv di cui alla Legge quadro 266/1991,

- alle Aps di cui alla Legge quadro 383/2000,

in via transitoria, fino alla fine del periodo d’imposta nel quale le restanti disposizioni del titolo X entreranno in vigore, secondo quanto indicato al successivo comma 2.

Le agevolazioni previste per il periodo transitorio

Il successivo comma 2 stabilisce che le disposizioni del titolo X (articoli da 79 a 89 del Codice), salvo quanto previsto al comma 1, si applicano in via generalizzata a tutti gli enti iscritti nel Registro unico nazionale del terzo settore (Runts) a decorrere dal periodo di imposta successivo all’autorizzazione della Commissione europea di cui all’articolo 101, comma 10 e, comunque, non prima del periodo di imposta successivo di operatività del predetto Registro.

La previsione contenuta nel primo comma del citato articolo 104 ha quindi il significato di “anticipare” talune specifiche agevolazioni contenute nel titolo X del Codice per quelle realtà operanti nel settore del non profit che sono state qualificate dallo stesso legislatore come “Ets di diritto”, ovvero quelle realtà la cui legge quadro è stata abrogata in favore del nuovo Codice del Terzo Settore (il D.Lgs. 117/2017).

Se questo è certamente vero per Odv e Aps, che trovano all’interno del Runts due specifiche sezioni destinate ad accoglierle, più articolato appare il percorso delle Onlus, alla cui “scomparsa” dovrà seguire un non semplice percorso di valutazione finalizzato alla scelta della sezione del Runts nella quale collocarsi (nel caso delle fondazioni Onlus, ad esempio, potrebbe ipotizzarsi l’assunzione della qualifica di ente filantropico piuttosto che di impresa sociale, come anche la collocazione nella categoria residuale degli altri enti privati).

L’avvio del Runts e i nuovi Ets

Mentre dal 23.11.2021 ha preso avvio, a seguito delle previsioni contenute nel D.M. Lavoro n. 561 del 26.10.2021, il processo di trasmigrazione nel Runts delle Odv e Aps già iscritte nei vecchi registri regionali e nazionali alla data del 22.11.2021 (con un discorso a parte per le Onlus, in relazione alle quali sono previste disposizioni particolari), dal successivo 24 novembre 2021 risulta invece possibile procedere all’iscrizione nel nuovo Registro Unico Nazionale del Terzo Settore (Runts) da parte dei soggetti che hanno inteso acquisire ex novo la qualifica di Ente del Terzo Settore.

Per questi ultimi soggetti la nuova disposizione introdotta con l’articolo 26 del recente D.L. 73/2022, al fine di evitare ingiustificate disparità di trattamento (così si esprime la novella legislativa) con coloro che già oggi sono considerati Ets di diritto (quindi, Odv, Aps e Onlus), prevede l’applicabilità delle agevolazioni riconosciute per il citato periodo transitorio sin dall’operatività del Runts.

Su quest’ultimo punto vale la pena soffermarsi per svolgere qualche considerazione.

La prima è: ma da quando un nuovo Ets potrà godere delle previsioni contenute nel richiamato regime transitorio?

Se si analizza attentamente la novità legislativa, questa si applica “a decorrere dall’operatività del Registro unico nazionale del Terzo settore” (e quindi dal 22 novembre 2021) ma nei confronti degli “enti del Terzo settore iscritti nel medesimo Registro” (condizione che ad oggi non risulta tuttavia per molti ancora verificata in quanto l’iter seguente alla domanda di iscrizione prevede un lasso temporale che potrebbe portare alla emanazione del decreto di iscrizione nel Runts alla fine del prossimo mese di ottobre).

La seconda considerazione è legata alla possibile consapevolezza del legislatore che l’auspicata autorizzazione comunitaria potrebbe non essere ottenuta nemmeno entro la fine del 2022, con conseguente slittamento dell’applicazione delle disposizioni del Titolo X almeno al 2024: se fosse il contrario, per quale motivo si sarebbe dovuto estendere ai nuovi Ets un regime transitorio a pochi mesi dall’applicazione generalizzata di tutte le disposizioni di carattere fiscale che comprendono anche quelle evidenziate nel precedente prospetto?

Se questa interpretazione è corretta, questa estensione del regime transitorio ai nuovi Ets, più che ad evitare una ingiustificata disparità di trattamento, pare davvero un tentativo maldestro di “salvare il salvabile”. Ad ogni modo, tra pochi mesi scopriremo la verità.

Regime transitorio ad applicazione ridotta

Va, in conclusione, osservato, come delle disposizioni che sarebbero dovute entrare in vigore fin dal lontano 2018, ancora molte non sono ad oggi operative attesa la mancata emanazione dei rispettivi decreti di attuazione.

Stiamo parlando delle previsioni che riguardano i Titoli di solidarietà di cui all’articolo 77, il Prestito Sociale o Social Lending di cui all’articolo78 e il Social Bonus di cui al successivo articolo 81 del Codice del Terzo Settore. Per la verità, in relazione a quest’ultima agevolazione (Social Bonus), è giunta la notizia della firma, in data 07.12.2021, del decreto ministeriale che, tuttavia, non risulta ad oggi ancora pubblicato in Gazzetta Ufficiale.

Nei fatti, pertanto, il regime transitorio in commento si è caratterizzato fin dal lontano 2018 per Odv, Aps e Onlus, e ora per i nuovi Ets, per l’applicazione delle sole disposizioni di favore dettate in tema di agevolazioni riguardanti le imposte indirette cosiddette “secondarie” (imposte di registro, ipotecarie, catastali, di bollo, ecc.) di cui all’articolo 82, nonché quelle che riguardano le deduzioni e le detrazioni per erogazioni liberali di cui all’articolo 83 del Codice.

Forse ancora troppo poco per dire che la Riforma è realmente partita.