L’affrancamento dei disallineamenti derivanti da operazioni straordinarie

di Federica FurlaniEntro il prossimo 1° luglio (o 31 luglio, con la maggiorazione dello 0,40%) sarà possibile perfezionare, pagando la prima rata dell’imposta sostitutiva dovuta, l’opzione per il riallineamento dei valori fiscali ai maggiori valori di bilancio derivanti da operazioni straordinarie (fusioni, scissioni e conferimenti d’azienda) avvenute nel corso del periodo d’imposta 2018 (o 2017).

Le operazioni sopra citate sono di regola effettuate secondo un ordinario regime di neutralità fiscale: ad esempio, in caso di conferimento, a prescindere dal valore cui la società conferitaria iscrive i singoli elementi nella propria contabilità, quindi anche in caso di iscrizione a valori di perizia, il loro valore fiscalmente riconosciuto rimane comunque quello ereditato presso il conferente, in regime di perfetta continuità fiscale.

In deroga al principio di neutralità fiscale, l’articolo 176, comma 2-ter, Tuir regola un regime alternativo di imposizione sostitutiva, che non produce alcun effetto fiscale nei confronti del conferente, ma solo del conferitario, la cui applicazione è stata disciplinata dal D.M. 25 luglio 2008.

Il conferitario può ottenere il riconoscimento dei maggiori valori contabili dei beni costituenti immobilizzazioni materiali e immateriali iscritti nel proprio Stato patrimoniale, dietro pagamento di un’imposta sostitutiva delle imposte sui redditi e dell’Irap, che può avere ad oggetto la totalità dei maggiori valori attribuiti in bilancio agli elementi dell’attivo costituenti immobilizzazioni materiali ed immateriali (incluso l’avviamento) relativi all’azienda ricevuta, ovvero riguardare solo una parte degli stessi (“affrancamento parziale“).

Agli effetti dell’applicazione del regime in argomento assumono rilievo le differenze residue tra il valore d’iscrizione in bilancio dei beni ricevuti in occasione di operazioni straordinarie, classificati dal soggetto conferitario tra le immobilizzazioni materiali e immateriali, incluso l’avviamento, e l’ultimo valore fiscalmente riconosciuto dei beni stessi presso il soggetto conferente.

La base di calcolo dell’imposta sostitutiva è costituita non dal disallineamento originario, ma da quello residuo al termine dell’esercizio precedente all’opzione.

Le differenze tra il valore civile e il valore fiscale rilevate dal soggetto conferitario possono essere assoggettate a imposta sostitutiva anche in misura parziale; tuttavia, l’applicazione dell’imposta sostitutiva deve essere richiesta per categorie omogenee di immobilizzazioni.

L’opzione per il regime in esame può essere esercitata, in alternativa:

- nella dichiarazione dei redditi relativa al periodo di imposta nel corso del quale l’operazione è stata posta in essere;

- oppure, al più tardi, nella dichiarazione dei redditi relativa al periodo di imposta successivo.

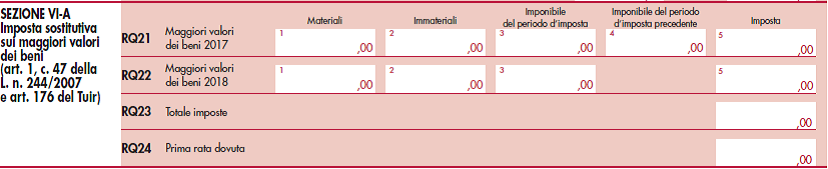

L’imposta sostitutiva si determina applicando le seguenti aliquote:

- 12% sulla parte dei maggiori valori fino a euro 5 milioni;

- 14% sulla parte che eccede euro 5 milioni e fino a euro 10 milioni;

- 16% sulla parte eccedente euro 10 milioni.

L’opzione si considera perfezionata con il versamento della prima delle tre rate dell’imposta dovuta, pari al 30%, da effettuarsi entro il termine per il versamento a saldo dell’imposta sul reddito relativa al periodo d’imposta in cui è effettuata l’operazione o, in caso di opzione ritardata, a quello successivo.

Entro il prossimo 1° luglio (o 31 luglio con la maggiorazione dello 0,40%) è pertanto possibile effettuare il versamento della prima rata dell’imposta sostitutiva, perfezionando l’opzione di riallineamento con riferimento ad operazioni di conferimento/scissione/fusione avvenute nel periodo d’imposta 2018 o 2017.

Il codice tributo da utilizzarsi è il “1126”.

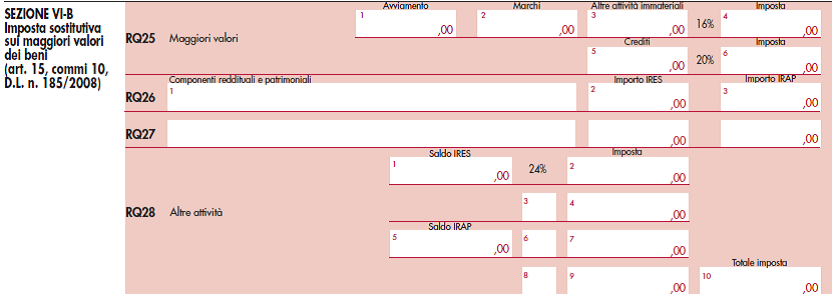

Nel modello Redditi 2019 andrà poi compilata la Sezione VI-A del quadro RQ.

Si evidenzia che, in alternativa al predetto regime di affrancamento, limitatamente ai maggiori valori attribuiti in bilancio all’avviamento, marchi di impresa ed altre attività immateriali, è possibile optare per il pagamento di un’imposta sostitutiva, ai sensi dell’articolo 15, comma 10, D.L. 185/2008, del 16% da versarsi in unica soluzione.

Si evidenzia che, in alternativa al predetto regime di affrancamento, limitatamente ai maggiori valori attribuiti in bilancio all’avviamento, marchi di impresa ed altre attività immateriali, è possibile optare per il pagamento di un’imposta sostitutiva, ai sensi dell’articolo 15, comma 10, D.L. 185/2008, del 16% da versarsi in unica soluzione.

Tale riallineamento permette di dedurre il maggior valore riconosciuto di marchi ed avviamento in quote non superiori ad 1/5 del costo in luogo dell’ordinario 1/18, a prescindere dall’imputazione a bilancio, ma a decorrere dall’esercizio successivo a quello del riallineamento e del versamento dell’imposta.

Nel caso quindi di operazione straordinaria avvenuta nel 2018 e opzione con pagamento dell’imposta sostitutiva nel 2019, la deducibilità delle quote di ammortamento avverrà a decorrere dall’esercizio 2020. Nel modello Redditi 2019 andrà poi compilata la Sezione VI-B del quadro RQ.