La settimana finanziaria

di Direzione Finanza e Prodotti - Banca Esperia S.p.A. ![]()

Settimana volatili, ma positiva per i mercati azionari globali

Dopo la pubblicazione di un Labor Report decisamente brillante, la settimana si è rivelata, come da programma, povera di dati macro. Gli operatori si sono quindi, concentrati sulle trimestrali. L’unico dato non particolarmente intonato al mood positivo dell’economia americana è stato quello delle vendite al dettaglio, risultate inferiori alle attese.

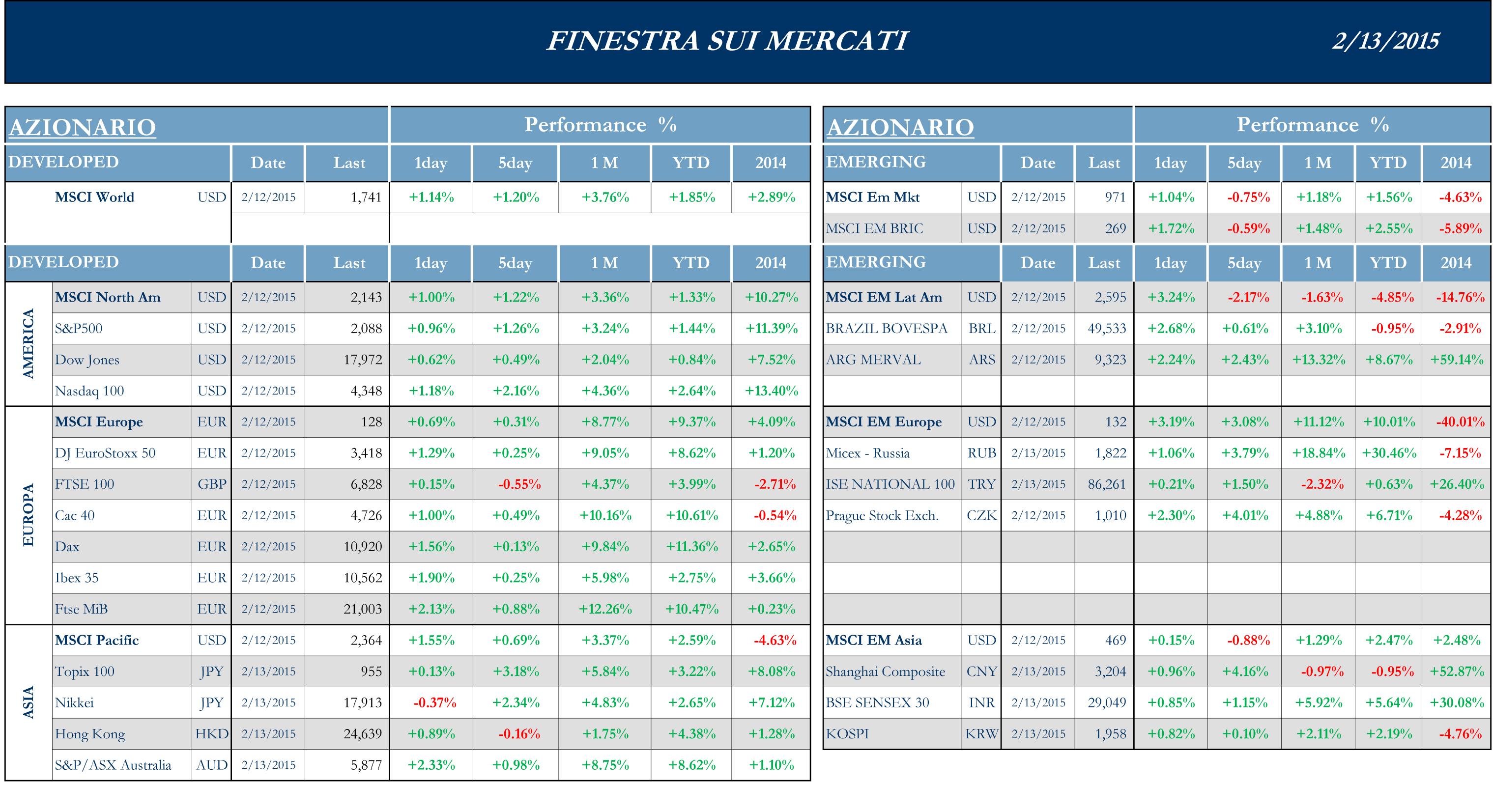

S&P +1.26%, Dow +0.49%, Nasdaq +2.16%

Settimana positiva per Tokyo, nonostante una giornata di mercati chiusi per festività locale, con alcune comunicazioni di settore soddisfacenti.

La Cina ha visto la pubblicazione di una serie di indicatori macro che continuano a puntare verso un progressivo rallentamento dell’economia di Pechino, nonostante le strategie del Governo e di PboC.

In Australia la disoccupazione raggiunge un livello nettamente peggiore delle attese 6.4%, il peggiore dall’agosto 2002 (le aspettative erano per 6.2%, già in rialzo rispetto alla lettura precedente, 6.1%).

Nikkei 2.34%, HK -0.16%, Shanghai +4.16%, Sensex +1.15 % ASX +0.98%.

I mercati azionari europei sono stati influenzati, anche questa settimana, della volatilità innescata da Grecia e Ucraina e riescono a mostrare una performance leggermente positiva, nonostante le oscillazioni molto violente all’interno delle singole sessioni giornaliere e grazie a una serie di numeri che potrebbero iniziare a segnalare una possibile luce alla fine del tunnel. La Reporting Season, data il pesante sfasamento nel ciclo tra USA ed Eurozona, si è dimostrata meno brillante di quella americana e ha fornito, attraverso l’interpretazione delle trimestrali, minori indizi per andare a definire un quadro economico più chiaro nell’area continentale.

MSCI +0.31%, EuroStoxx50 +0.25%, FtseMib +0.88%.

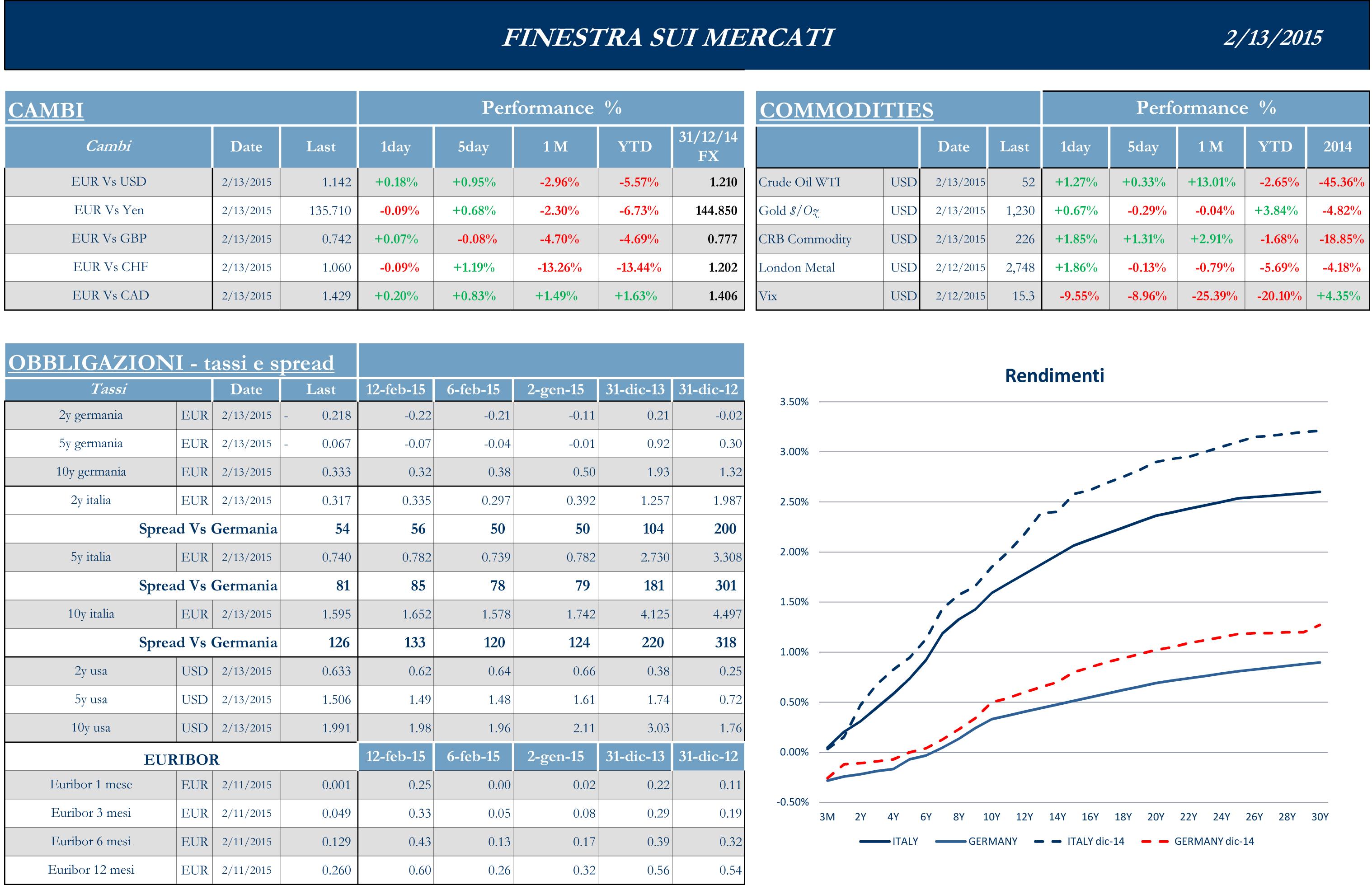

Il dollaro si è mantenuto stabile contro Euro per tutta la settimana, mantenendosi nel canale delineato dai livelli pari a 112.8 e 113.5 per poi perdere terreno dopo la notizia della tregua in Ucraina, portandosi a 114.5. Contro Yen lo swing è stato abbastanza ampio: da 118.5 a 120, per poi tornare a 118.5 con moderata delusione per gli esportatori nipponici.

Grecia, Ucraina e Reporting Season Globale

In una settimana contraddistinta dalla sostanziale assenza di appuntamenti particolarmente importanti, la dinamica del mercato è stata definita non solo dalle vicende greche e ucraine, ma soprattutto dalle notizie filtrate dalle trimestrali. General Motors ha fornito un’ottima trimestrale, con il recupero del comparto Light Trucks, da sempre contraddistinto da una marginalità elevata e spinto dalla diminuzione dei prezzi del carburante. Johnson & Johnson, perde 1.5 punti percentuali dopo che la Banca Nazionale Svizzera ha ridotto la propria partecipazione nel titolo. Alcoa perde il 6% dopo che JP Morgan ha ridotto il proprio rating sulla società. Risultati decisamente migliori delle attese per Hasbr grazie al successo delle linee Transformers e Nerf. Nel Retail Coca Cola ha riportato meglio delle attese con fatturato migliore del previsto. Anche CVS ha riportato utili migliori del consensus, per quanto riguarda la divisione farmaceutica. Dean Food invece, delude le aspettative degli analisti e perde circa 12 punti percentuali.

Citando il recente crollo del prezzo del petrolio, Halliburton, -2%, taglierà circa l’8% della propria forza lavoro. A questo proposito alcuni analisti hanno affermato, su CNBC “Street Signs”, che ci saranno ulteriori riduzioni di personale in tutto il comparto Oil, a causa del taglio dei costi (fino all’80%) da parte dei produttori.

Nei finanziari UBS ha riportato utili migliori delle attese, ma con guidance caute, soprattutto a causa del livello del Franco Svizzero. KKR, -2.84% che ha determinato perdite significative sul suo portafoglio Energy. Migliori delle attese i numeri di Starwood Hotels.

Dopo essere cresciuta del 2% Apple buca per la prima volta il livello di capitalizzazione di 700Bn USD, in pratica il doppio di Microsoft. Lo strappo è stato innescato da ottime news in merito al fatturato legato agli ultimi Iphone e dalle prenotazioni del primo vero prodotto sotto la leadership di Tim Cook, l’Apple Watch. Nella tecnologia ARM ha riportato utili e guidance superiori alle aspettative. AOL, -10%, crolla invece su dati deboli in merito alle entrate pubblicitarie. Nel Retail PepsiCo, +2.45%, ha pubblicato numeri migliori delle stime e ha rivisto al rialzo i propri target grazie alla divisione Frito-Lay. I manager di PepsiCo si aspettano comunque un mercato volatile e sfidante. Anche Mondelez (produttore dei biscotti Oreo) ha presentato dei numeri migliori delle attese ricavati da un aumento nei prezzi e misure di contenimento dei costi.

Time Warner ha chiuso senza particolari variazioni dopo una serie di risultati flat contraddistinti da revenues in declino, per quanto riguarda gli studios Warner Brothers. La Reporting Season volge al termine e al momento il 77% delle imprese che hanno riportato ha mostrato utili migliori delle attese mentre il 56% ha battuto le aspettative per quanto riguarda il livello del fatturato.

In Cina è stato pubblicato questa settimana un Trade Surplus record, causato dalla diminuzione del valore dei prodotti energetici importati e da una domanda interna abbastanza debole. Le previsioni, del panel di analisti intervistato da Bloomberg, erano orientate su una diminuzione dell’import del 3.2% mentre, complice il prezzo del petrolio, la diminuzione ha sfiorato il 20% YoY. Il Trade surplus, esportazioni e importazioni, complica la gestione da parte delle Autorità dei tassi di cambio. Da considerare però, secondo molti analisti, alcune implicazioni inerenti alla pubblicazione dei dati relativi all’inflazione che sono stati pubblicati nuovamente più bassi delle aspettative e aumentano la percezione in merito a possibili ulteriori manovre di stimolo all’economia. Dopo la diminuzione dei tassi a novembre e la diminuzione del coefficiente di riserva obbligatoria, la settimana scorsa: è stata contraddistinta da un’inflazione bassa, la quale darebbe molto più spazio di manovra a People Bank of China.

Il mercato nipponico, nonostante la chiusura infrasettimanale, reagisce positivamente al deprezzamento dello Yen contro dollaro, nella prima parte della settimana. I dati relativi al Labor Report permettono un’influenza positiva sui corsi di titoli, Nissan risulta, infatti, fortemente esposta al continente americano in termini di fatturato. Analoga considerazione per Bridgestone, che genera l’81% del suo fatturato da mercati “overseas”. Anche in Giappone la Reporting Season mostra elementi interessanti: NTT cg guadagna ben 5 punti percentuali a inizio settimana dopo aver riportato dati migliori delle aspettative, così come Dai Ichi Life, +5%. Sulla performance di Tokyo impatta positivamente anche un rapporto che indica come i “Machinery Orders” nipponici siano cresciuti a dicembre dell’11.4%, anche grazie al livello dello Yen (il doppio di quanto previsto dagli analisti) mostrando come, nonostante le critiche, le Abenomics stiano funzionando. Il ritracciamento del dollaro fa poi regredire in chiusura di settimana la performance del Nikkei.

I mercati azionari europei sono stati disturbati, nel bene e nel male, dalla volatilità generata dalle negoziazioni sulla Grecia e dalla situazione geopolitica in Ucraina, per la quale sembra che “un cessate il fuoco” sia stato raggiunto giovedì. Durante la settimana sono circolate indiscrezioni secondo cui la Commissione Europea avrebbe proposto un compromesso al Governo di Tsipras, comprendente: una proroga del programma di 6 mesi, la riorganizzazione della Troika, un abbassamento del surplus primario, e la possibilità, offerta dalla BCE, di accettare nuovamente i bonds greci in caso di sigla dell’accordo. La proroga sarebbe servita a negoziare un nuovo piano che comporterebbe un’immediata reazione dei mercati equity (Eurostoxx a 3400). Come affermato dal ministro delle finanze tedesco Wolfgang Schaeuble al G20 di Istanbul: «concedere 6 mesi alla Grecia è un errore». Queste parole, riportate sul Corriere, gelano le speranze per un accordo tra Atene e l’Eurogruppo sul programma-ponte fino ad agosto, per consentire alla Grecia di rientrare dagli impegni assunti con L’Europa e la Troika con maggiore gradualità. Il ministro tedesco, che la scorsa settimana si è incontrato con l’omologo greco Yanis Varoufakis, ha definito «falsa» la notizia di un accordo in dirittura d’arrivo. Secondo Schaeuble non è vero che Bruxelles sarebbe disponibile a concedere ad Atene un’estensione di sei mesi dei debiti in scadenza.

Sul fronte macro, buone notizie dalle produzioni industriali di dicembre in Francia (+1.5% da prec. -0.2% e vs attese per +0.3%) e Italia (+0.4% da prec. +0.3% e vs attese per 0.0%). Anche in Europa la Reporting Season ha giocato un ruolo importante, con numerose trimestrali pubblicate. Particolarmente seguite le pubblicazioni degli utili delle Banche italiane, con UNICREDIT che chiude il 2014 con un utile netto di 2 miliardi di euro, in linea con gli obiettivi del piano e con il consensus raccolto dalla banca. Il Cda ha deliberato di distribuire, come scrip dividend, 12 cent per azione, con un incremento del 20% rispetto allo scorso anno.

Settimana standard per gli appuntamenti macroeconomici

La prossima settimana il calendario Macro tornerà alla normalità con la pubblicazione di Empire Manufacturing, Housing Starts, Building Permits, Industrial Production /Capacity Utilization, PPI Index e Philadelphia FED, ma saranno le minute della FED a catalizzare l’attenzione degli operatori.

Riporteranno Medtronic, Goodyear, Marathon Oil, Marriott, Wal-Mart e John Deere.

Il presente articolo è basato su dati e informazioni ricevuti da fonti esterne ritenute accurate ed attendibili sulla base delle informazioni attualmente disponibili, ma delle quali non si può assicurare la completezza e correttezza. Esso non costituisce in alcun modo un’offerta di stipula di un contratto di investimento, una sollecitazione all’acquisto o alla vendita di qualsiasi strumento finanziario nè configura attività di consulenza o di ricerca in materia di investimenti. Le opinioni espresse sono attuali esclusivamente alla data indicata nel presente articolo e non hanno necessariamente carattere di indipendenza e obiettività. Conseguentemente, qualunque eventuale utilizzo – da parte di terzi – dei dati, delle informazioni e delle valutazioni contenute nel presente articolo avviene sulla base di una decisione autonomamente assunta e non può dare luogo ad alcuna responsabilità per l’autore.