La settimana finanziaria

di Direzione Finanza e Prodotti - Banca Esperia S.p.A. ![]()

Europa ancora attenta al tema Grecia

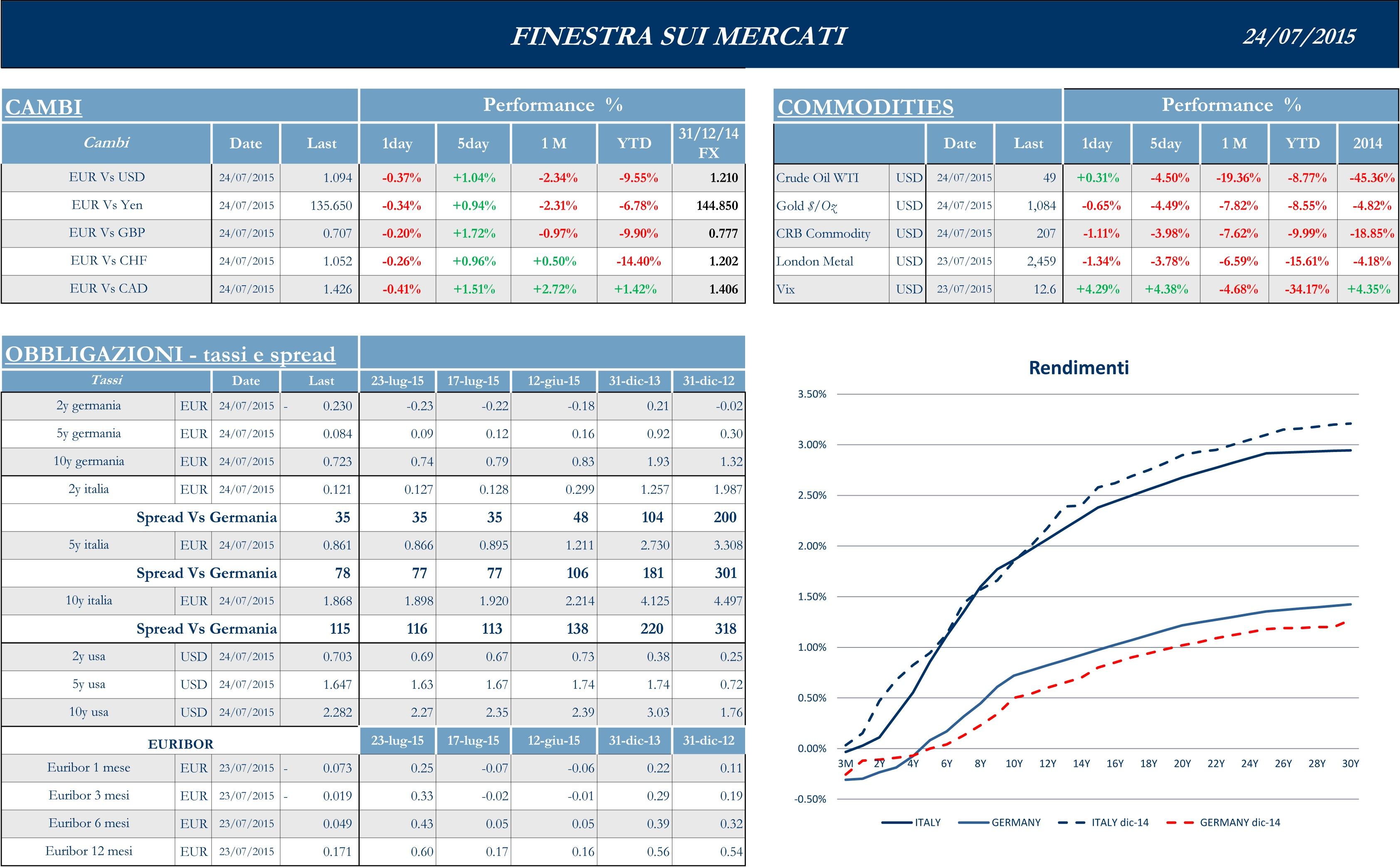

Dopo che venerdì il Parlamento tedesco ha dato il via libera ai negoziati per il terzo bailout da €86mld, l’attenzione dei mercati europei si è concentrata sull’evoluzione della situazione durante la settimana. Dopo il ritorno di lunedì a un’operatività, almeno parziale per le banche, Atene ha effettuato i rimborsi dovuti a BCE e al Fondo Monetario Internazionale, grazie al prestito ponte erogato dall’ EFSM e il parlamento greco ha votato mercoledì sulla seconda tranche di misure preliminari al terzo pacchetto di aiuti, permettendo l’odierna partenza dei negoziati sul nuovo pacchetto. Dal punto di vista politico, una fonte governativa ha detto che Tsakalotos resterà al suo posto al ministero delle Finanze anche dopo l’annunciato rimpasto di governo necessario in seguito alla spaccatura interna a Syriza. In Germania la cancelliera Merkel ha intanto invocato una ripresa dei negoziati sulla scadenza del debito greco o sulla riduzione degli interessi dovuti da Atene al fine di normalizzare la situazione, mentre la proposta di Schaeuble relativa a un’uscita di Atene dalla zona euro per cinque mesi è stata criticata dal vicecancelliere. Importanti segnali d’apertura che giungono da esponenti tradizionalmente tra i più duri: i banchieri centrali di Germania e Austria hanno ipotizzato che un’estensione automatica di tre anni delle scadenze potrebbe essere concessa su tutti i titoli di Stato di un paese che faccia richiesta di un programma di assistenza all’ESM. Intanto la BCE ha alzato di altri €900 mln il programma Ela a favore delle banche greche.

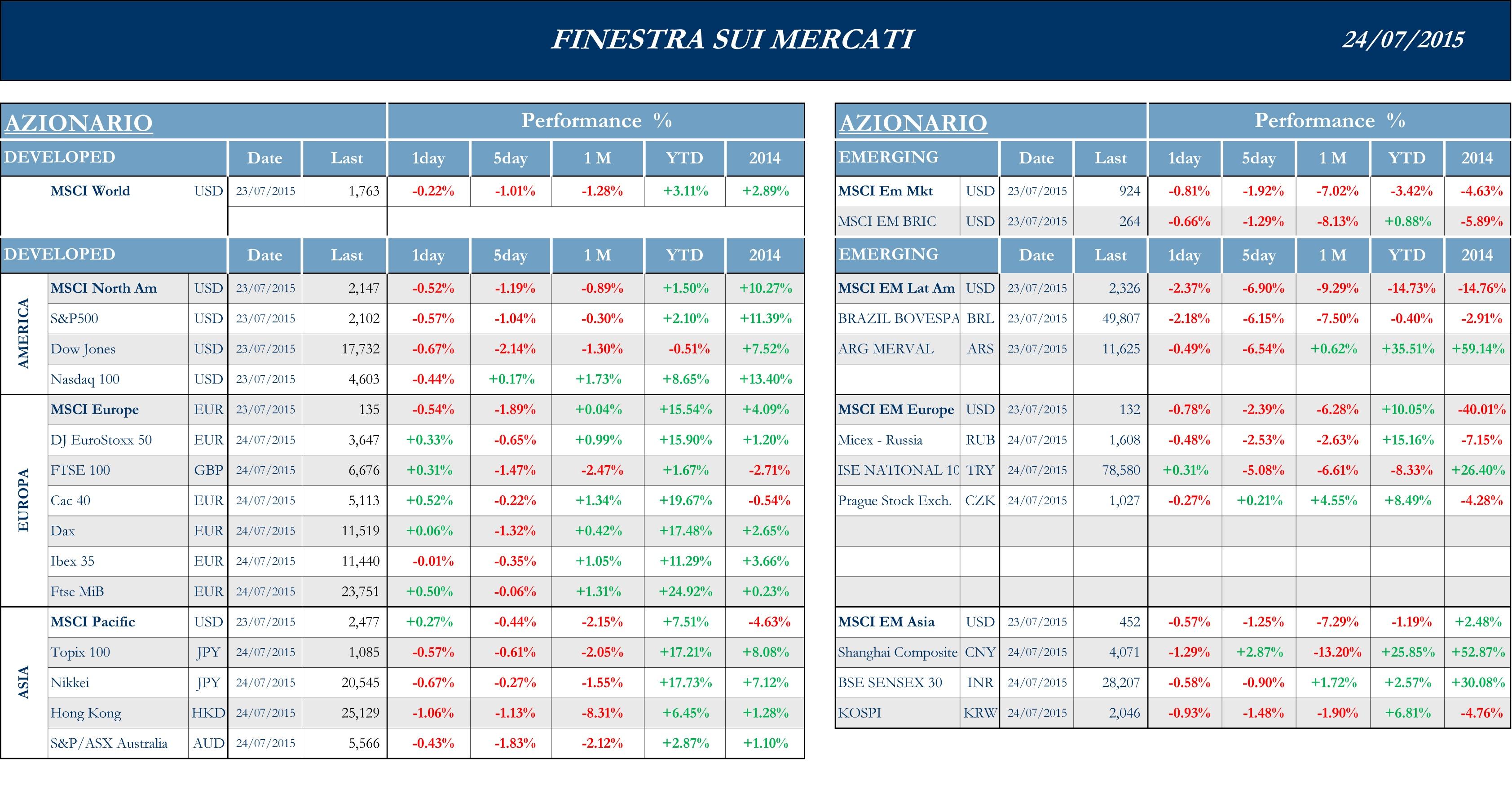

Stoxx Europe 600 -1.57%, Euro Stoxx 50 -0.69%, Ftse MIB -0.11%

Stati Uniti negativi in seguito alle trimestrali

Inizio settimana positivo per i listini statunitensi, con un dollaro che resta forte sui peers che però peggiorano in seguito, con l’uscita di timestrali societarie inferiori alle aspettative. Permangono le preoccupazioni sulla situazione economica globale: i timori riguardanti la Grecia e il rallentamento della crescita in Cina hanno contribuito a far calare l’indice di fiducia dell’Università del Michigan a 93.3 punti in giugno, dai 96 del mese precedente. In tema di politica monetaria, dopo Janet Yellen la settimana precedente, si è espresso, in un’intervista televisiva, il Presidente della FED di Sant Louis, James Bullard che ha sottolineato la probabilità di un rialzo dei tassi, del 50% circa, già a settembre e la necessità di iniziare a valutare un superamento delle misure di sostegno fin qui messe in atto. Basilari per giudicare la solidità della crescita sono i dati sul mercato del lavoro, positivi a giugno, con i salari in crescita in 31 stati, il tasso di disoccupazione in calo in altri 21 e le richieste di sussidi di disoccupazione settimanali che toccano i minimi addirittura da quatto decenni. Positivi anche i dati sul mercato immobiliare, con crescenti richieste di mutui e vendite in aumento.

S&P 500 -1.04%, Dow Jones Industrial -2.14%, Nasdaq Composite -0.32%

Asia volatile

I mercati azionari asiatici concludono una settimana di andamenti contrastati, mentre i listini cinesi continuano a mostrare forti oscillazioni dei prezzi, nonostante l’indice di volatilità sia sceso ai minini livelli del mese in corso. Permangono di conseguenza le misure di controllo e sostegno da record, dei mercati, messe in atto dal governo di Pechino che, secondo alcuni analisti, sembrano avere successo nel contenere il panico e le speculazioni degli investitori, garantendo una certa forzata stabilizzazione. Dall’altro lato, tuttavia, gli interventi governativi allontanano le tempistiche delle riforme che erano state annunciate per adeguare i mercati agli standard internazionali, favorendo l’ingresso di capitali stranieri e cercando di ottenere per lo Yuan lo status di valuta di riserva mondiale. Si consideri anche che nel contempo i dati macro mostrano come gli investimenti cinesi a lungo termine all’estero stiano raggiungendo i livelli degli investimenti stranieri in Cina, portando la nazione a diventare, sempre di più, un esportatore di capitali. Constrastato anche il listino giapponese, anche con le esportazioni nipponiche che sono salite ai livelli più alti degli ultimi 5 mesi, incoraggiate, soprattutto, dal settore automobilistico ed elettronico.

Nikkei -0.52%, Hang Seng -1.13%, Shangai Composite +2.87%, ASX -1.83%

Principali avvenimenti della settimana

Sul fronte europeo, rilevanti le parole pronunciate sulla Grecia dal presidente della Commissione Europea in un’intervista riportata da Repubblica: Juncker ammette di aver avuto paura di una disintegrazione dell’eurozona e di aver rilevato rabbia antigreca nell’Europa del Nord. Sulle dichiarazioni del FMI, riguardo alla ristrutturazione del debito greco, Juncker aggiunge che gli esponenti del fondo hanno scelto un momento sbagliato e sono stati strumentalizzati. Sul fronte italiano, il cosiddetto patto annunciato da Renzi per tagliare le tasse di 50mld nei cinque anni della legislatura, che si concluderanno nel 2018, ha aperto il dibattito nel mondo politico; secondo alcune analisi, il piano di riduzione delle imposte farebbe lievitare la manovra 2016 oltre i €25mld rispetto ai €20mld finora previsti, mentre altre voci sostengono che si potrebbe salire fino €28mld. Arriva intanto alla Camera, che vota la fiducia, il decreto che introduce misure per accelerare l’escussione delle garanzie sui crediti e un regime fiscale più favorevole sulle rettifiche di valore; l’obiettivo è quello di stimolare il mercato dei crediti deteriorati, pressoché inesistente in Italia, in particolare dopo gli ultimi dati di Banca D’Italia pubblicati la scorsa settimana, che hanno visto le sofferenze bancarie salire in un anno del 15% a €193,7mld.

Ricco newsflow settimanale per le società italiane, con la pubblicazione di alcune trimestrali. De Longhi nel primo semestre ha registrato ricavi per circa €791mln, in crescita del 12.9%, secondo i dati preliminari diffusi dalla società, mentre Beni Stabili registra un utile netto di €27.4mln, in miglioramento dal dato negativo per €66.7mln di un anno prima. L’Espresso ha chiuso il primo semestre con un utile netto in crescita a €22.1mln, dai 3.8 dello scorso anno, a fronte di ricavi in calo del 5.3%, mentre Fincantieri vede redditività e risultato d’esercizio in peggioramento, ma con un incremento di ordini e ricavi. Guardando al tema Ferrari, la società ha depositato il filing alla Sec per l’offerta pubblica iniziale di azioni ordinarie attualmente detenute da Fiat Chrysler, che non supererà il 10% delle azioni ordinarie, con l’obiettivo di approdare al New York Stock Exchange. Gli azionisti Ferrari potranno godere di voto multiplo se deterranno i titoli per almeno tre anni e FCA potrebbe fare domanda per una quotazione secondaria a Milano. FCA, secondo alcune fonti giornalistiche, sta valutando la cessione di Magneti Marelli dopo essere stata contattata da alcuni potenziali acquirenti. Restando in tema M&A, l’assemblea di Yoox ha dato il via libera quasi all’unanimità al progetto di fusione con Net-a-Porter, controllata del gruppo svizzero Richemont, annunciato nel marzo scorso e finalizzato a creare un big dell’e-commerce del lusso.

Newsflow statunitense concentrato anch’esso sulle trimestrali. In positivo, Google con utili per $3.93mld in aumento rispetto allo scorso anno e ricavi saliti dell’11% che riflettono la crescita nei prodotti core della ricerca, e General Electric, che chiude il secondo trimestre con un utile industriale in rialzo del 5% sostenuto dal forte andamento delle attività della divisione power. Coca-Cola ha, inoltre, annunciato un incremento dell’utile netto del 20% nel trimestre, dopo aver alzato i prezzi in Nord America per neutralizzare l’impatto del rafforzamento del dollaro; grazie al contributo dell’area nordamericana chiude il trimestre con profitti in crescita anche General Motors. Whirlpool, il numero uno al mondo nella produzione di elettrodomestici, ha invece registrato un utile netto in calo rispetto a un anno prima, a causa della forza del dollaro e della debolezza delle vendite in Brasile, ma ha detto di stimare un’accelerazione del business nella seconda parte dell’anno. La forza del dollaro condiziona anche il calo dell’utile netto riportato da Caterpillar, pimo produttore al mondo di macchine movimento terra. Nel settore finanziario, Morgan Stanley ha visto calare i profitti del 4.8%, ma ha superato le previsioni degli analisti grazie al buon andamento delle attività di trading e brokeraggio; Citigroup dovrà, invece, rimborsare $700mln ai consumatori per pratiche ingannevoli legate alle carte di credito e che hanno toccato oltre 8mln di persone. In merito all’M&A, Lockheed Martin, il maggior fornitore del Pentagono, ha annunciato di aver raggiunto un accordo per l’acquisizione di Sikorsky Aircraft, la divisione specializzata negli elicotteri di United Technologies, per $9mld. Tsinghua Unigroup, primo progettista di chip in Cina, ha invece offerto $23mld per l’acquisizione della rivale statunitense Micron Technology, ma difficilmente le autorità del Committee on Foreign Investment USA daranno il via libera alla realizzazione di una fusione in un settore, quello dei micrcochip, che risulta basilare per la sicurezza nazionale.

Sul fronte macro asiatico, preoccupano gli analisti e i mercati i dati pubblicati sulla produzione cinese, con l’indice di riferimento ai minimi da più di 1 anno. In Giappone, mentre la fiducia del settore servizi è calata nella maniera più consistente da oltre un anno, secondo il rapporto Reuters Tankan che anticipa il rapporto Tankan trimestrale della Banca del Giappone, Si è, invece, rafforzata a luglio la crescita del settore manifatturiero. La stima flash dell’indice Pmi è, infatti, è salita a 51.4 punti, il livello più alto da cinque mesi, dai 50.1 di giugno. Sul fronte delle politiche monetarie, si è espresso, invece, il governatore della Reserve Bank of Australia, Glenn Stevens, che ha ribadito come la decisione di lasciare i tassi invariati al minimo storico questo mese sia stata appropriata e indichi una prospettiva stabile per l’economia, la cui crescita è rallentata nel passato trimestre, anche a fronte della caduta dei prezzi delle materie prime e della divisa nazionale troppo forte. Le minute del meeting di politica monetaria hanno, inoltre, sottolineato l’apprezzamento per i recenti sforzi compiuti dalle autorità cinesi per stimolare la crescita nel paese, il principale mercato di sbocco per l’export australiano. In Nuova Zelanda, l’istituto centrale di Wellington ha tagliato i tassi al 3%, sottolineando la probabilità di ulteriori allentamenti monetari a causa di prospettive più deboli per l’economia e per l’inflazione.

Appuntamenti macro prossima settimana

USA

Con la settimana che sta per chiudersi caratterizzata da segnali contrastati, con i principali indicatori macroeconomici estremamente positivi, ma con le trimestrali di importanti società, tra tutte Apple e Caterpillar, inaspettatamente deludenti, l’ultima settimana di luglio potrebbe identificarsi come quella delle conferme. In ogni giorno della prossima settimana saranno rilasciati dati potenzialmente rilevanti e che dovranno alimentare il positivo clima di fiducia che caratterizza l’attività economica del paese, spinto dagli ottimi dati del mercato del lavoro e di quello immobiliare. Lunedì occhi puntati sugli ordini di beni durevoli, indicatore sia dello stato di salute che della fiducia del paese; martedì interesse sull’attività manifatturiera (PMI Index) e sulla fiducia dei consumatori; metà settimana cruciale con il meeting del FOMC, che dovrebbe dare nette indicazioni sull’evoluzione dei tassi; giovedì intenso con i dati relativi al mercato del lavoro e diversi indicatori inerenti il GDP; infine, in chiusura di mese con importanti dati sulla fiducia dei consumatori e sui costi del lavoro.

Europa

L’Europa rimane, e probabilmente rimarrà ancora per un po’, influenzata dai negoziati greci. Questa settimana, caratterizza dall’approvazione da parte del parlamento greco di un secondo pacchetto di misure di riforma, apre alla prossima, dove s’incominceranno ad avere prime indicazioni sui negoziati sul nuovo piano di bailout per il paese greco tra il governo di Alexis Tsipras e i rappresentanti delle istituzioni creditrici, ovvero Commissione UE, BCE e FMI. Dal punto di vista macro sarà interessante vedere se l’economia reale ha già assorbito il clima di positività promosso dal successo dei negoziati: nei primi tre giorni della settimana saranno in uscita i dati sulla fiducia delle principali economie europee (IFO e GfK in Germania, Consumer Confidence in Francia e Consumer e Business Confidence in Italia), mentre in chiusura di settimana interessanti informazioni saranno deducibili dagli indicatori dei prezzi (CPI e PPI).

Asia

In Asia, dove le due principali economie mostrano andamenti opposti, ma entrambi incerti, la settimana che viene focalizzerà l’interesse sul Giappone. A differenza della Cina, dove il settore industriale ha subito in luglio la contrazione più ampia da 15 mesi, in Giappone la crescita del settore manifatturiero si è rafforzata, nonostante la fiducia delle imprese manifatturiere rimanga estremamente attenuata. La fine di luglio si prospetta così intensa per il paese nipponico, con importanti dati in uscita relativi alla produzione industriale, al mercato del lavoro e al livello dei prezzi.

Il presente articolo è basato su dati e informazioni ricevuti da fonti esterne ritenute accurate ed attendibili sulla base delle informazioni attualmente disponibili, ma delle quali non si può assicurare la completezza e correttezza. Esso non costituisce in alcun modo un’offerta di stipula di un contratto di investimento, una sollecitazione all’acquisto o alla vendita di qualsiasi strumento finanziario nè configura attività di consulenza o di ricerca in materia di investimenti. Le opinioni espresse sono attuali esclusivamente alla data indicata nel presente articolo e non hanno necessariamente carattere di indipendenza e obiettività. Conseguentemente, qualunque eventuale utilizzo – da parte di terzi – dei dati, delle informazioni e delle valutazioni contenute nel presente articolo avviene sulla base di una decisione autonomamente assunta e non può dare luogo ad alcuna responsabilità per l’autore.