La settimana finanziaria

di Direzione Gestioni Mobiliari e Advisory - Banca Esperia S.p.A.![]()

IL PUNTO DELLA SETTIMANA: la Fed resta coerente con lo scenario di crescita moderata e inflazione bassa

- Nella riunione di giugno, come ampiamente atteso, la Fed ha aumentato il corridoio obiettivo per il tasso sui Federal Fund di 25 punti base portandolo a 1.00-1.25%

- Ha annunciato per “quest’anno” il piano di riduzione del bilancio, che non sarà, comunque, usato come strumento di politica attiva

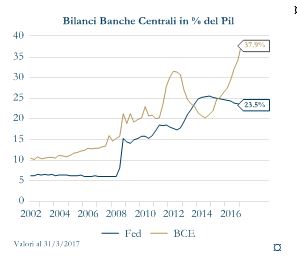

Come atteso, nella riunione di giugno la Fed ha aumentato il corridoio obiettivo per il tasso sui Federal Funds di 25 punti base a 1.00-1.25%. Il voto ha avuto il dissenso del Presidente della Fed di Minneapolis, N. Kashkari, che avrebbe voluto mantenere i tassi fermi. Inoltre, continuando a descrivere il proprio atteggiamento come accomodante, il FOMC ha indicato implicitamente che c’è spazio per fare di più: ci attendiamo che in autunno inizierà ufficialmente la riduzione del proprio stato patrimoniale, riducendo il reinvestimento dei titoli detenuti in bilancio, mentre il prossimo rialzo dei tassi verrà, con elevata probabilità, annunciato a dicembre. Lo statement ha aggiornato la descrizione dello scenario macroeconomico, migliorando per il 2017 le previsioni di crescita (da 2.1% a 2.2%) e disoccupazione (da 4.5% a 4.3%): pur riconoscendo la crescita moderata degli occupati e il calo dell’inflazione negli ultimi mesi, la Fed giudica l’economia su una traiettoria di crescita moderata e continua a descrivere i rischi di scenario come “approssimativamente equilibrati”. Contestualmente, sono state riviste al ribasso le previsioni per l’inflazione headline PCE a 1.6% per il 2017 (dal precedente 1.9). Pur definendo transitori i fattori che mantengono l’inflazione su livelli moderati (invariate le previsioni per 2018 e 2019 al 2%), il Presidente Yellen ritiene che la dinamica dei prezzi dovrà essere monitorata con attenzione perché attualmente “l’inflazione non risponde rapidamente ai movimenti del mercato del lavoro” (curva di Philipps piatta?). Il percorso mediano per il tasso sui federal funds è rimasto pressoché invariato, con un altro rialzo nel 2017 e tre rialzi in ciascuno dei due anni successivi. La Fed ha così reiterato il suo approccio graduale nella politica di rialzo dei tassi. Contestualmente, si aspetta di “iniziare a implementare un programma di normalizzazione del bilancio quest’anno, se l’economia si evolverà come atteso”. Nell’intento di formulare una strategia trasparente e completa, la Fed ha aggiornato i “principi di normalizzazione” delle politiche di bilancio. Il ritmo previsto per la riduzione dei reinvestimenti salirà, dagli iniziali 6 miliardi di dollari al mese per i titoli governativi e 4 miliardi di dollari di titoli garantiti da mutui (MBS), fino a raggiungere, rispettivamente, un ritmo regolare di riduzioni di 30 miliardi e i 20 miliardi, in cinque incrementi. Non sono state però chiariti né la tempistica né il livello finale del bilancio. Sul livello finale desiderato, il FOMC indica solo che sarà al di sopra del livello pre-crisi e “apprezzabilmente al di sotto di quello attuale”.

| Durante la conferenza stampa, il Presidente Yellen ha sottolineato che lo strumento primario di politica monetaria resta il livello dei tassi di interesse, mentre l’aggiustamento del bilancio non sarà usato come strumento di politica attiva: i mercati assisteranno alla diminuzione del bilancio come se stessero a guardare la “vernice asciugarsi”. Ha specificato, inoltre, che la normalizzazione del bilancio potrà essere fermata o accelerata qualora le condizioni di mercato lo richiedessero. E’ evidente in queste parole la consapevolezza della Fed dell’importanza di guidare le aspettative dei mercati nell’uncharted waters della riduzione del QE. La pacata reazione dei mercati a questo annuncio mostra che finora la strategia adottata è stata efficace. |  |

LA SETTIMANA TRASCORSA

Europa: All’interno della BoE cresce il dissenso, mentre nell’Area Euro rimbalza la produzione industriale

|

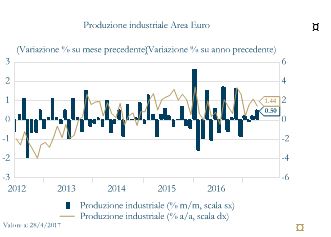

Ad aprile torna a crescere la produzione industriale nell’Area Euro, segnando un’accelerazione a 0.5% m/m, di tre decimi percentuali oltre il dato di marzo che è stato contestualmente rivisto da -0.1% a 0.2% m/m. Su base annua la crescita è stata del 1.4%, in linea con le aspettative ma in calo dal 2.2% registrato in marzo. La debolezza dei primi mesi dell’anno della produzione industriale ci aveva portato a segnale questo dato come una potenziale forte di incertezza per la crescita economica dell’Area. Come atteso, è stato raggiunto l’accordo tra Grecia e i suoi debitori, che hanno accordato una nuova tranche di prestiti pari a 8.5 miliardi di euro, necessari a rispettare i pagamenti dovuti. |

|

All’accordo ha aderito formalmente anche il FMI, che però ritarderà la fornitura di fondi fino a quando i paesi europei non chiariranno quale tipo di alleggerimento del debito sono disposti ad accordare al paese. Nella riunione di politica monetaria di giugno, la prima dopo l’inatteso risultato delle elezioni di giugno, la Banca centrale d’Inghilterra (BoE) ha lasciato invariato il costo del denaro allo 0,25%. La votazione sui tassi (5 a 3) ha però messo in luce una crescente dispersione nelle opinioni dei membri del Consiglio rispetto al consenso quasi unanime del precedente meeting (7 a 1). La BoE, questa volta con voto unanime, ha poi lasciato invariati sia il programma di acquisto di titoli APF (Asset Purchase Facility) al target di 435 miliardi di sterline sia gli acquisti di 10 miliardi di obbligazioni societarie. Non è stato menzionato direttamente il contesto politico, ma la preoccupazione principale per la BoE resta la recente accelerazione dell’inflazione, che secondo l’MPC potrebbe salire al di sopra del 3% in autunno.

Stati Uniti: l’inflazione scende per il terzo mese consecutivo

|

L’inflazione headline negli Stati Uniti è scesa a maggio per il terzo mese consecutivo, riportando un calo dello -0.8% a 1.9%, rispetto al precedente 2.2%. La decelerazione sembra essere guidata dai beni core ed in particolare veicoli (usati e nuovi) e abbigliamento. Rallenta anche l’inflazione core passando da 1.9% a 1.7%. Indicazioni deboli arrivano anche dalle statistiche sulle vendite al dettaglio che in maggio si contraggono del -0,3% m/m su base aggregata, rispetto a una variazione attesa nulla. Il calo risulta essere il più ampio da inizio 2016 e mostra flessioni soprattutto nelle categorie relative a auto e elettronica. |

|

Migliori invece gli altri dati sulla produzione. L’indice di produzione Empire per giugno è arrivato a 19.8, dal precedente (1.0) di maggio, raggiungendo il valore più alto in più di due anni. Nuovi ordini sono aumentati a 18.1 da 4.4 precedente. Passando poi al marcato del lavoro, le richieste settimanali di sussidi di disoccupazione sono scese a quota 237mila unità dalle precedenti 245mila e al di sotto delle previsioni per 242mila.

Asia: la PoBC resta ferma dopo il rialzo da parte della Fed

Come previsto la PBoC ha lasciato i tassi invariati dopo l’ampiamente atteso aumento da parte della Fed. Secondo la PBoC, il valore di yuan è più stabile e le condizioni di liquidità domestiche sono molto più strette rispetto alla metà di marzo, quando La PBoc aveva seguito la Fed in poche ore nell’alzare il costo del denaro e aumentando il suo tasso sul retro Repos e prestiti a medio termine a 10 bp. Inoltre ha dichiarato di essere preoccupata che la recente diminuzione di emissione di obbligazioni societarie possa danneggiare la crescita economica del paese. Anche la Banca del Giappone (BoJ) ha lasciato invariata la propria politica monetaria e continua a vedere l’economa del paese in moderata espansione.

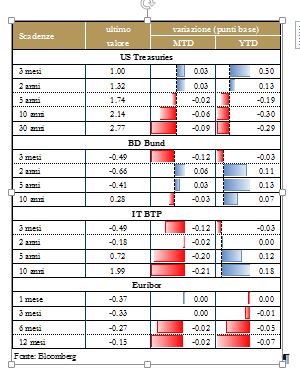

| PERFORMANCE DEI MERCATI | |

|

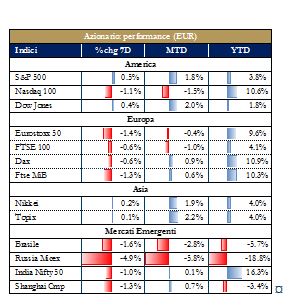

MERCATI AZIONARI. Settimana relativamente sofferta per i mercati azionari globali, tra i decisi ribassi dei prezzi del greggio, sui minimi da sette mesi, e il sell-off dei titoli tecnologici sul Nasdaq. Negativa la performance dei listini europei, appesantiti dalle pressioni in vendita sui titoli legati alle materie prime e, in particolare, su quelli petroliferi. |

|

|

MERCATI DEI TITOLI DI STATO Il mercato dei titoli di stato è stato particolarmente compiacente con la Fed, che ha rivisto al rialzo le prospettive di crescita ma ha segnalato la debolezza dell’inflazione. Conseguentemente la struttura a termine governativa statunitense è scivolata leggermente verso il basso complice anche il dato sull’inflazione più debole delle attese. Il term premium continua a essere marcatamente negativo e mostrare un trend decrescente, che era stato interrotto dall’elezione di Trump. Sul term premium pesano anche gli acquisti di titoli governativi statunitensi da parte della PBoC, che sono aumentati per il terzo mese consecutivo in aprile (4.6 miliardi di dollari per un totale di 1.09 trilioni di dollari), raggiungendo il massimo degli ultimi 6 mesi. Diminuisce l’avversione al rischio nell’Area Euro: le elezioni hanno portato da una parte all’esclusione del Movimento 5 Stelle dai ballottaggi in tutte le maggiori città italiane al voto amministrativo e dall’altra alla schiacciante maggioranza ottenuta al primo turno dal movimento di Macron. In restringimento lo spread sui titoli governativi Italiani, ora che è diminuita la probabilità di elezioni anticipate in autunno. Nei prossimi mesi due eventi continueranno a pesare sull’andamento del rendimento dei BTP: la situazione politica in Italia e il rilascio di maggior dettagli sulla politica monetaria della BCE e sulle sue scelte riguardo ad una possibile riduzione del ritmo di acquisti di titoli partire dal 2018. |

|

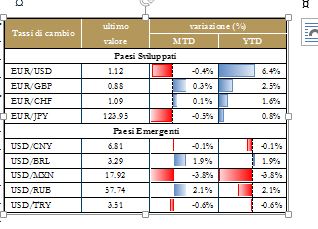

| TASSI DI CAMBIO

Il dollaro ha beneficiato della riunione di politica monetaria della Fed, che si è detta fiduciosa sulle prospettive economiche degli USA e pronta ad avviare il processo di normalizzazione del proprio bilancio, tornando sotto 1.12. Il nodo sembra essere la relazione tra la politica monetaria USA e la strategia di uscita dalle misure ultra-espansive da parte della BCE, mentre la politica fiscale di Trump, tuttora molto incerta, non riesce a dare nuovo slancio al dollaro. Dopo la riunione della BoE, la sterlina si è stabilizzata dopo essere arrivata a cedere fino al 2.5%, ai minimi da metà aprile, sulla scia dell’incertezza dovuta al risultato elettorale britannico, mentre la PBoC ha rafforza lo yuan dello 0.1% sul dollaro, l’apprezzamento più consistente da due settimane. Come atteso, la Banca Nazionale Svizzera (SNB) ha mantenuto invariato la propria politica monetaria, rilasciando una dichiarazione piuttosto cauta e confermando che rimane attiva sul mercato dei cambi poiché continua a ritenere il franco svizzero fortemente sopravvalutato. Ricordiamo, le riserve valutarie della SNB continuano a crescere ed hanno registrato un record di maggio a 696 miliardi di CHF. |

|

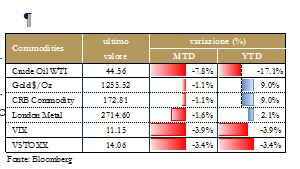

| MATERIE PRIME

Nuovi minimi per il prezzo del petrolio dopo la pubblicazione del report EIA. Ancora ai minimi la volatilità dei mercati azionari, mentre cala l’incertezza politica nelle principali aree geografiche. |

|

NEWSFLOW SOCIETARIO (*)

EUROPA Finanziari: Banco BPM cederà pro soluto ad Algebris degli NPL del valore nominale di €693mln con una valutazione superiore rispetto a quanto previsto nel piano strategico. UBI ha iniziato lunedì l’aumento di capitale che terminerà il 27 giugno; i diritti saranno negoziabili fino al 21 giugno, il prezzo di riferimento rettificato è fissato a €3.358. Passando a Carige, si sono dimessi i consiglieri Claudio Calabi, Alberto Mocchi, Maurizia Squinzi; causa delle dimissioni è la mancata condivisione di motivazioni e modalità che hanno condotto il CdA ad approvare la sfiducia all’AD Guido Bastianini. Azimut Holding ha raccolto a maggio €411mln, €270mln al netto del consolidamento dell’acquisizione di MTP, società di consulenza finanziaria australiana; da inizio anno raccolti €2.9mld. Per quanto concerne Unicredit, il bond subordinato di tipo Tier2 a 15 anni da $1mld è stato prezzato alla pari; il rendimento è del 5.861%. Intesa Sanpaolo ha dato mandato a una cordata di banche composta da Banca Imi, Credit Agricole, Cib, Hsbc e Societe Generale per un’emissione inaugurale sullo strumento del green bond dell’importo di massimi €500mln, a scadenza 5 anni. Inoltre, secondo gli aggiornamenti di Consob, Goldman Sachs ha praticamente azzerato la sua partecipazione in Intesa. Allied Irish Bank ha nei piani di raccogliere fino a €3.3mld grazie alla vendita del 25% delle partecipazioni sui mercati di Londra e Dublino; dovrebbe essere questa la maggiore IPO bancaria dai tempi della crisi finanziaria del 2008. London Stock Exchange si aspetta che i business di clearing e quello legato agli indici guidino la crescita dei profitti nei prossimi 2 anni; LSE ha inoltre comunicato di aspettarsi un EBITDA del 55% entro il 2019 (in crescita rispetto a quello del 2016 a 46.5%). Infine, venendo al tema Banche venete, secondo una nota del MEF, la soluzione per salvare Veneto Banca e Popolare di Vicenza, in accordo con le istituzioni europee e senza bail in, è ormai prossima; la commissione europea sta cercando una soluzione che non comporti perdite per gli obbligazionisti senior e in ogni caso i correntisti non saranno penalizzati. Energy: Enel Russia si è aggiudicata due progetti per la costruzione di impianti eolici; l’investimento complessivo nei progetti ammonta a circa €405mln. BP, insieme a Reliance Industries, ha dichiarato di volere investire $6mld per incrementare la produzione di gas in India e per rispondere all’accresciuta domanda di carburante ed energia rinnovabile; l’India sta infatti sostituendo la Cina come driver per la crescita della domanda di combustibili a livello mondiale, l’Agenzia Internazionale per l‘Energia prevede che l’India rappresenti un quarto dell’utilizzo globale di energia entro il 2040. Infine, il prossimo 27 giugno i vertici di Total Erg, la joint venture fra il colosso francese Total ed Erg che gestisce 2,600 stazioni di servizio in Italia, incontreranno i tre segretari confederali dei sindacati di settore per fare il punto sulla vendita dell’azienda; per quella data si potrebbe arrivare alla scelta del compratore. Telco: il gruppo Mediaset, ProSiebenSat.1 e il gruppo TF1 hanno lanciato “Ebx”, European broadcaster exchange, joint venture nata per rispondere a esigenze di brand-safety e di campagne video paneuropee su larga scala. Continuando a parlare di Mediaset, dopo tre anni di assenza, tornano a Sky Italia i diritti per trasmettere le partite di Champions League nel triennio 2018-21. Settore auto: secondo alcune fonti, i banchieri dell’alleanza Renault-Nissan avrebbero disegnato un piano attraverso cui veicolare in maniera non trasparente milioni di euro di bonus addizionali a favore del management dell’alleanza capeggiata da Carlos Ghosn. Passando a FCA, l’authority USA potrebbe impiegare ancora “settimane o mesi” prima di decidere se approvare la modifica di un software per le emissioni dei veicoli diesel, secondo quanto riferito da un legale del dipartimento di giustizia americano; l’approvazione dell’aggiornamento del software consentirebbe la messa in vendita dei veicoli. FCA questa settimana ha inoltre annunciato il ritiro di 297,000 vecchi minivan dal mercato nord-americano per problemi legati all’apertura del sistema air bag, che sarebbero collegati a tredici incidenti. Salute: Ampliter, socio di riferimento di Amplifon con il 47.38%, ha avviato il collocamento di 5.5mln di azioni, pari al 2.43% del capitale e contestualmente Tamburi Investments Partners ha annunciato l’intenzione di cedere 3.5mln, pari all’1.55%. Food: Aldi ha dichiarato di volere investire $3.4mld per aumentare il numero dei propri negozi negli Stati Uniti; in particolare il gruppo tedesco ha ad oggi 1,600 negozi e punta ad arrivare a 2,500 entro il 2022; tale mossa si spiega in un contesto di fortissima competizione che, al momento, caratterizza tale settore negli USA. Nestlé potrebbe vendere la propria divisione di confetteria da circa $900mln l’anno che comprende Butterfinger e BabyRuth, tale operazione farebbe parte dello sforzo della società per migliorare l’esposizione rispetto a cibi più sani. Commodities: Rosneft ha nei piani di investire $8.4mld nell’industria energetica offshore russa nell’arco dei prossimi cinque anni, tale mossa fa parte di un piano volto a incrementare la produzione in nuove aree, infatti, la maggior parte della produzione petrolifera russa viene dalla Siberia occidentale, dove si stanno esaurendo le risorse.

NORD AMERICA Tecnologici: la società taiwanese Foxconn ha dichiarato che insieme ad Apple, Dell e Kingston porterà avanti l’offerta per l’acquisto della divisione chip di Toschiba; Terry Gou, fondatore di Foxconn, ha inoltre comunicato che molto probabilmente anche Amazon si unirà al gruppo degli acquirenti. La Corte Suprema degli Stati Uniti si è dichiarata in favore di Microsoft a proposito di una class action mossa contro la società riguardante delle rivendicazioni da parte dei proprietari del Xbox 360 che avevano fatto causa per dei difetti di progettazione. Alibaba ha comunicato di essere in procinto di aprire nuovi canali di vendita a Singapore, in Malesia, a Hong Kong e Taiwan; il nuovo servizio Tmall World permetterà infatti agli utenti cinesi di acquistare dall’estero, Alibaba punta così ad arrivare a 100mln di nuovi utenti. Google, dopo mesi di dialoghi, ha raggiunto un accordo col governo indonesiano riguardante il pagamento di alcune tasse. Tale controversia fiscale è un campanello d’allarme in merito al potere contrattuale del governo della maggiore economia del sud-est asiatico: anche altre società tecnologiche come Facebook e Twitter potrebbero essere costrette nel prossimo futuro al pagamento delle tasse. Energy: General Electric ha annunciato di avere nei piani di unire le divisioni di distribuzione di energia per creare una nuova divisione che sia la maggiore per ricavi; in particolare la nuova divisione dovrebbe generare ricavi per $41.9mld, ossia il 30% dei ricavi totali di GE. Telco: Sirius XM Holdings ha dichiarato che investirà $480mln in Pandora Media, così da permettere alla società di avere nuovi fondi e un acceso migliore alla musica streaming; Sirius avrà tre rappresentanti nel board e nominerà il presidente, non potrà acquisire ulteriori azioni per 18 mesi e dopo i 18 mesi non potrà avere più del 31.5%. Settore auto: General Motors ha comunicato di avere portato a termine la produzione di 130 Chevrolet Bolt elettriche con pilota automatico presso il proprio impianto in Michigan; i veicoli verranno distribuiti entro la fine del mese a San Francisco e a Scottsdale dopo alcuni test finali. Secondo alcune fonti, Takata presenterà settimana prossima l’istanza di fallimento grazie alla possibilità del deal con Key Safety Systems; Takata sta lavorando alla conclusione dell’operazione col gruppo americano in quanto si trova a dovere affrontare miliardi di passività causate da difetti dei propri prodotti.

Salute: Centene ha tra i piani 2018 quello di espandere il proprio business in tre nuovi stati nonostante il futuro incerto che caratterizza il settore a causa delle possibili modifiche legislative; in particolare Centene entrerà in Kansas, Missouri e Nevada. Tale mossa è in contro tendenza rispetto alle scelte di altri competitors che hanno invece pianificato di non servire più alcuni stati a causa dell’incertezza del mercato. Abbigliamento: rumors su un gruppo della famiglia Nordstrom riferiscono di un possibile buyout che valuterebbe la società tra $1mld e $2mld; settimana scorsa la società aveva comunicato che il gruppo della famiglia, che detiene il 31.2% dei 116 negozi Nordstrom, stava studiando delle modalità per procedere al delisting e avrebbe inoltre aperto un dialogo con diverse società di private equity. Le autorità EU stanno investigando su Nike, oltre che su Universal Studios e Sanrio, in merito al blocco di alcune vendite transfrontaliere, tale mossa dell’UE arriva dopo un anno di indagini su pratiche scorrette legate al business dell’e-commerce messe in pratica da 1,900 società con l’intenzione di stimolare il business online. Nike ha inoltre annunciato che taglierà circa il 2% dei posti di lavoro e che ridurrà di circa un quarto i propri modelli di scarpe per far fronte all’intensificarsi della concorrenza e alla rapida evoluzione dei gusti dei consumatori; in particolare la società sta affrontando una dura competizione in Nord America da parte di competitor quali Adidas e Under Armour. M&A: Digital Reality sta vagliando l’ipotesi di acquisire l’operatore di dati DuPont Fabros Technology, del valore di $7.6mld; sarebbe questo il deal più grande mai realizzato dalla società che comprerebbe DuPont Fabros per riuscire a sostenere la forte domanda per la tecnologia cloud; l’offerta è di $63.60 per azione che rappresenta un premio del 14.9% rispetto al prezzo di chiusura di venerdì scorso. SoftBank, multinazionale giapponese attiva nel settore delle comunicazioni, ha annunciato che acquisirà Boston Dynamics e Tokyo-based Schaft, operative nel settore della robotica, da Alphabet; tale mossa è l’ennesimo tentativo da parte di SoftBank di incrementare la propria capacità di R&D attraverso acquisizioni. Le autorità EU stanno investigando sull’acquisizione da parte di Qualcomm di NXP Semicondictors; secondo le autorità, infatti, tale deal svantaggerebbe la concorrenza e permetterebbe alla società di alzare fortemente i prezzi. Verizon Communications ha annunciato la chiusura dell’acquisizione da $4.48mld del core business di Yahoo; sono state inoltre comunicate le dimissioni di Marissa Mayer, AD Yahoo. Verizon ha nei piani di unire Yahoo con AOL, comprata due anni fa, per costituire una nuova entità chiamata Oath comprendente oltre 50 marchi e con a capo l’AD di AOL Tim Armstrong.

ASIA: Anbang Insurance Group: Wu Xiaohui, AD e presidente del gruppo ha dato le dimissioni per motivi personali; l’annuncio tuttavia arriva in seguito alla diffusione da parte dei media della notizia dei problemi che Wu Xiaohui sembrerebbe avere con il governo cinese. Anbang avrebbe lanciato in Cina prodotti a breve termine e depositi ad alto rendimento scontrandosi con l’accusa del governo di stare adottando strategie ad alto rischio. Mercoledì, dopo la notizia, i titoli delle compagnie in cui il gruppo ha partecipazioni rilevanti hanno chiuso in rosso alla borsa di Shanghai: China State Construction Engineering, Gemdale e Poly Real Estate hanno terminato le contrattazioni rispettivamente a -3.1%, -3.4% e -2.7%. (*) Dati forniti da Mediobanca – Banca di Credito Finanziario S.p.A.

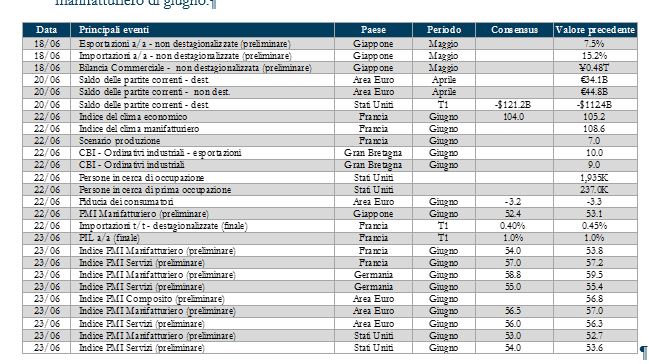

LA PROSSIMA SETTIMANA: quali dati?

- Europa: Disponibili per l’Area Euro nel suo complesso la fiducia dei consumatori e i valori preliminari degli indici Pmi di giugno, che saranno altresì pubblicati per alcune delle principali economie dell’Area.

- Stati Uniti: La settimana ha pochi dati in uscita, ma diversi discorsi dalla Fed, mirati a chiarire il messaggio della riunione del FOMC.

- Asia: Nessun dato di rilievo in arrivo dalla Cina e dalle altre economie asiatiche secondarie, mentre dal Giappone giungeranno i numeri della bilancia commerciale di maggio e del settore manifatturiero di giugno.

Il presente Documento (il “Documento”) è realizzato dagli uffici Investment Advisory (i “redattori”) della Direzione Gestioni Mobiliari e Advisory di Banca Esperia SpA (la “Banca”) i quali non costituiscono un dipartimento di ricerca.

Esso ha esclusivamente natura e scopi informativi generali. Non costituisce in alcun modo un’offerta, né un invito, né una raccomandazione ad effettuare investimenti o disinvestimenti, né una sollecitazione all’acquisto, alla vendita, alla sottoscrizione di strumenti finanziari, né un’offerta di stipula di un contratto di investimento o di finanziamento, né attività di consulenza finanziaria, legale o fiscale o ricerca in materia di investimenti. Nella redazione del documento non sono stati presi in considerazione obiettivi personali di investimento, situazioni e bisogni finanziari dei destinatari del documento stesso.

I dati, le informazioni e le opinioni contenuti nel presente documento possono provenire, in tutto o in parte, da fonti ritenute attendibili. Qualora siano assunti e/o desunti dati, informazioni od opinioni da fonti esterne si precisa che non è stata effettuata alcuna verifica sulla loro completezza, correttezza ed attendibilità. In ogni caso, i redattori e la Banca non garantiscono e non possono essere considerati in alcun modo responsabili per la loro esattezza e completezza, né per risultati futuri o per l’uso che i destinatari del documento o terzi ne facciano, né per qualsiasi conseguenza derivante, direttamente o indirettamente, dalla lettura, elaborazione e/o utilizzo dei dati, informazioni e valutazioni contenuti nel presente documento o da qualsiasi evento che venisse da chiunque ad esso ricondotto. La Banca si riserva il diritto di apportare ogni modifica del contenuto del documento in ogni momento senza preavviso, senza tuttavia assumere obblighi o garanzie di aggiornamento e/o rettifica.

Il documento è di proprietà di Banca Esperia ed è vietato ogni uso, riproduzione, duplicazione o distribuzione, anche parziali, da parte dei destinatari del documento o di terzi, salva espressa autorizzazione scritta della Banca, la quale non comporta comunque alcuna responsabilità o garanzia, anche di risultato.

I rendimenti passati eventualmente rappresentati nel Documento non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni potrebbero variare nel tempo, senza necessità di comunicazione da parte di Banca Esperia.

Per quanto Banca Esperia possa mettere a disposizione della clientela personale provvisto di preparazione legale, fiscale o altrimenti specialistica, i destinatari del documento che, sulla base di questo, siano interessati, in piena autonomia e senza alcuna sollecitazione, ad entrare in rapporti con Banca Esperia medesima sono invitati, prima di prendere ogni decisione finanziaria, a ricorrere all’assistenza di propri consulenti di fiducia, legali, fiscali o di altra specializzazione rilevante.