Il credito per le imposte pagate all’estero nella dichiarazione (e in sua mancanza)

di Francesco Paolo FabbriIn linea generale i redditi prodotti all’estero concorrono alla formazione del reddito complessivo del soggetto residente in Italia, in virtù del c.d. “principio di tassazione dei residenti su base mondiale”; per essi spetta il credito d’imposta – relativamente a quanto assolto al di fuori del territorio nazionale – come stabilito dall’articolo 165 Tuir.

Quanto detto, in ogni caso, considerando che lo scomputo delle imposte estere vale in tutti i casi in cui i redditi non siano assoggettati a:

- ritenuta a titolo di imposta,

- imposta sostitutiva,

- imposizione sostitutiva.

Va comunque notato che il comma 4 del citato articolo 165 prevede che per poter usufruire del suddetto beneficio fiscale è necessario procedere con il relativo calcolo nella dichiarazione dei redditi relativa al periodo d’imposta cui appartiene il reddito prodotto all’estero, a condizione che il pagamento a titolo definitivo avvenga prima della relativa presentazione (fatta salva una specifica previsione per il caso in cui il pagamento a titolo definitivo avvenga successivamente – comma 7).

Occorre dunque fare riferimento ai tributi pagati a titolo definitivo, ossia divenuti divenute irripetibili; non devono pertanto essere considerate nel calcolo, ad esempio, le imposte:

- pagate in acconto o in via provvisoria;

- per le quali è disposta la possibilità di rimborso totale o parziale.

Oltre all’aspetto dichiarativo in senso stretto bisogna tenere a mente che, ai fini dei controlli su quanto adempiuto al di fuori del territorio nazionale è necessario conservare la documentazione da cui risultino l’ammontare del reddito prodotto oltre confine e le imposte ivi pagate in via definitiva.

Documenti che si potranno esibire a richiesta degli uffici finanziari.

Vi sono poi alcune ipotesi nelle quali, nonostante l’esenzione da tassazione all’estero, le Convenzioni contro le doppie imposizioni rendono possibile scomputare il credito come se fossero state effettivamente adempiute le imposte all’estero (c.d. imposte figurative).

Inoltre, se il reddito prodotto all’estero ha concorso parzialmente alla formazione del reddito complessivo in Italia – ex articolo 165, comma 10, Tuir – anche l’imposta estera da riportare va ridotta in misura corrispondente.

Passando al lato pratico, il credito per le imposte pagate all’estero spetta in ogni caso fino a concorrenza della quota d’imposta lorda italiana corrispondente al rapporto tra:

- il reddito prodotto all’estero, e

- il reddito complessivo (al netto delle perdite di precedenti periodi d’imposta ammesse in diminuzione),

nel limite dell’imposta netta italiana relativa all’anno di produzione del reddito estero.

Bisogna quindi ricondurre, ove eccedente, l’importo dell’imposta estera (che si è detto essersi resa definitiva per un determinato anno d’imposta di produzione del reddito) alla quota di imposta lorda italiana, commisurata al rapporto visto in precedenza, eventualmente diminuita del credito utilizzato nelle precedenti dichiarazioni riferito allo stesso Stato estero ed allo stesso anno di produzione del reddito estero.

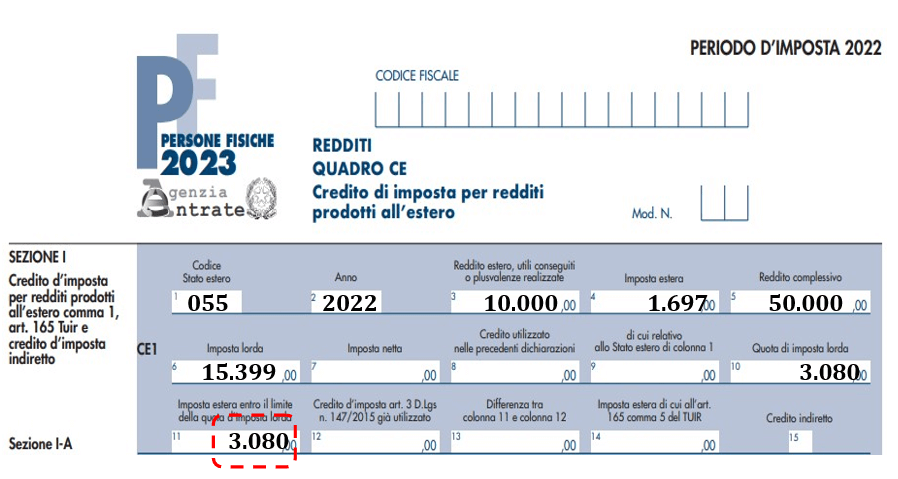

Si ipotizzi un contribuente, che ha percepito una parte del proprio reddito in Portogallo e la restante parte sul suolo nazionale nostrano (in cui risiede), e che presenta la seguente situazione:

- redditi ITA = 40.000 euro,

- reddito estero = 10.000 euro,

- imposta estera 2022 = 1.697 euro,

- imposta italiana 2022 (Irpef) = 15.399 euro (aliquota media 30,80%),

- rapporto = 15.399 x 10.000 / 50.000 = 3.079,80.

Di fatto, come notato sopra, se all’estero sono state pagate imposte con un’aliquota superiore a quella italiana tale eccedenza non sarà scomputabile; diversamente tutto può essere recuperato in dichiarazione dei redditi esponendo i dati del reddito e delle imposte estere.

Nel caso in esame abbiamo un’imposta estera complessivamente pari a 1.697 (aliquota media 16,97%), perfettamente capiente rispetto all’imposta italiana a cui corrisponde quella quota reddito – che sarebbe pari ad euro 3.080 – da cui il via libera alla detrazione integrale in Italia del tributo adempiuto all’estero.

Passando al versante “patologico”, si può notare come quanto specificamente riportato dalla norma di riferimento vada nel senso di non ammettere lo scomputo delle imposte estere in caso di mancata indicazione delle relative informazioni nel modello Redditi.

Stabilisce in fatti l’articolo 165, comma 8, Tuir che “La detrazione non spetta in caso di omessa presentazione della dichiarazione o di omessa indicazione dei redditi prodotti all’estero nella dichiarazione presentata”; questo, però, anche se tale mancata indicazione in dichiarazione dei redditi esteri non è sempre causa di decadenza dal credito.

In questo senso si è infatti espressa l’ordinanza n. 9725 del 14.04.2021 della Cassazione, pronuncia in cui si è addirittura affermata la possibilità di far valere il credito anche se il contribuente non ha presentato la dichiarazione in Italia (ossia nel proprio Paese di residenza) ed è stato successivamente raggiunto da un avviso di accertamento con il quale sono state richieste le imposte per il reddito prodotto nell’altro Stato.

In linea con la citata ricostruzione vi sono poi diverse pronunce di merito, tra cui CTR Perugia n. 166/3/17 del 15.05.2017, CTR Perugia n. 233/32/16 del 19.01.2016 e CTP Milano n. 2944/17/15 del 27.03.2015.

Va in ogni caso fatta notevole attenzione su quanto si è detto sull’importanza del supporto documentale, dal momento che il credito spetterà solamente se si dimostrano gli importi pagati all’estero (pur senza che si possa considerare dirimente il tempestivo inoltro della dichiarazione – eventualmente omessa – come affermato dai giudici richiamati).