Le partecipazioni detenute all’estero devono essere generalmente monitorate nel quadro RW.

L’avverbio generalmente serve a ricordare che vi sono dei casi in cui il monitoraggio non è richiesto.

Potrebbe essere il caso delle partecipazioni detenute per il tramite di una fiduciaria italiana o – in generale – un intermediario consapevole incaricato di detenere l’investimento estero e di applicare le ritenute alla fonte previste.

Altro caso da ricordare, potrebbe essere quello del frontaliero che è esonerato in relazione a tutte le tipologie di investimenti detenute nel Paese in cui svolge l’attività lavorativa. L’esonero, tuttavia, non si estende al coniuge e ai parenti di primo grado, in quanto la norma li esonera solo in relazione al conto corrente del parente frontaliero utilizzato per l’accredito dello stipendio.

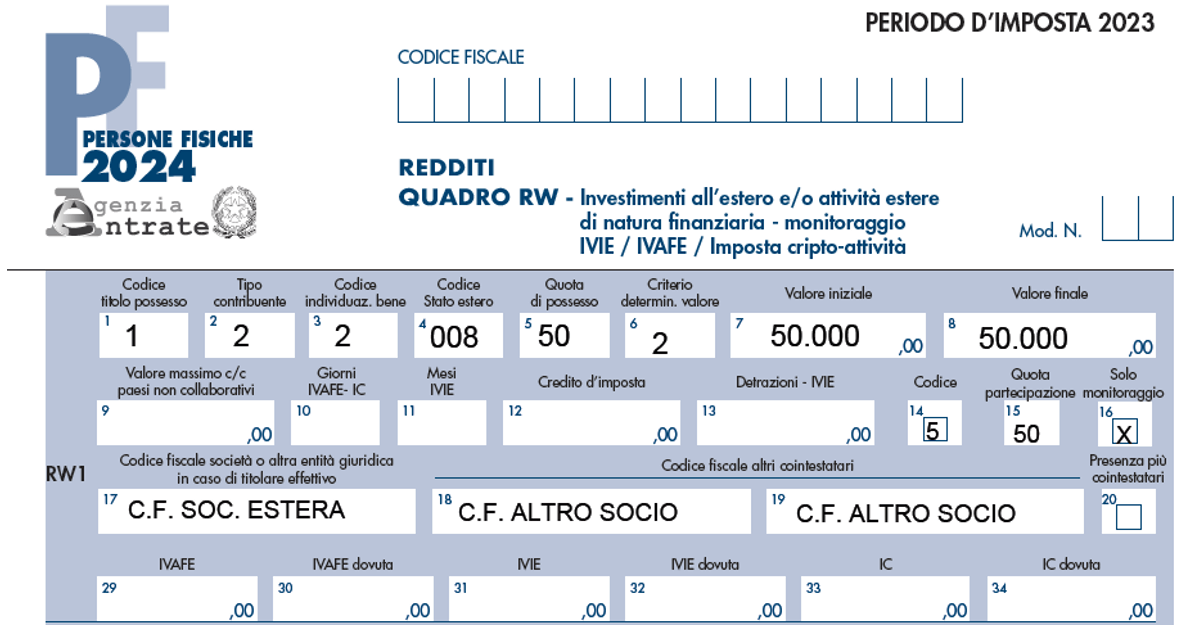

Vogliamo di seguito proporre il caso della compilazione del quadro RW in relazione ad una partecipazione in una società austriaca detenuta per il 50% da un socio persona fisica fiscalmente residente in Italia. La società austriaca presenta un capitale di 50.000 euro ma la quota del 50% è stata acquistata per un corrispettivo di euro 1.000.000.

La compilazione può avvenire con due distinte modalità.

Secondo una prima impostazione, si indica la quota di partecipazione del 50% e l’intero valore nominale, ossia il capitale sociale.

Secondo una impostazione alternativa, si potrebbe indicare, in colonna 5), come quota di possesso, la percentuale del 100% e ragguagliare già in colonna 8) il 50% del capitale societario.

Questa seconda soluzione è, forse, da preferire anche se la prima, ragionevolmente relegabile al caso della detenzione delle quote in comunione, potrebbe risultare più espressiva dal punto di vista delle informazioni trasmesse.

Proponiamo la modalità di compilazione secondo la prima impostazione:

Le colonne sono compilate come meglio precisato di seguito:

| Colonna | Descrizione |

| 1 | Si indica il codice 1 relativo alla proprietà. |

| 2 | Si indica il codice 2 in quanto, in ragione della partecipazione detenuta superiore al 25%, il contribuente è titolare effettivo. La segnalazione si collega alla compilazione delle colonne 15 e 17. |

| 3 | Si indica il codice 2 relativo alle partecipazioni in società non residenti. |

| 4 | Si indica il codice del paese estero 008 per Austria. |

| 5 | Si indica la quota di possesso del 50%. Invero, si può indicare il 100% segnalando in colonna 7 e 8 il 50% del capitale sociale. |

| 6 | Si indica il codice 2 in quanto non trattandosi di un prodotto finanziario il criterio da utilizzare ai fini della valorizzazione è quello del “valore nominale”. |

| 7 | Si indica l’intero capitale di euro 50.000 |

| 8 | Si indica l’intero capitale di euro 50.000, a prescindere dal fatto che la quota è stata comprata al valore di mercato. |

| 9 | Non va compilata in quanto relativa ai conti correnti paradisiaci. |

| 10 | Non da compilare in quanto relative al conteggio di Ivie, Ivafe o imposta sulle criptoattività. La partecipazione in oggetto non è riferibile ad un prodotto finanziario e pertanto non è dovuta Ivafe. |

| 11 | |

| 12 | |

| 13 | |

| 14 | Si indica il codice 5, in quanto l’investimento non ha generato reddito imponibile. Nel caso di specie non sono stati pagati dividendi. |

| 15 | Poiché il contribuente è titolare effettivo, si deve indicare la quota di partecipazione che qualifica il socio titolare effettivo. Nel caso di specie si indica nuovamente il 50%. |

| 16 | La casella va barrata, in quanto l’Ivafe non è dovuta, trattandosi di titoli non negoziati nel mercato regolamentato. |

| 17 | Indicare il codice fiscale della società estera di cui il contribuente risulta titolare effettivo. |

| 18 | Si indicano i codici fiscali di altri soggetti tenuti al monitoraggio del medesimo investimento. Non vanno compilati questi campi, se si indica la quota di 100% in colonna 5 ed il capitale sociale in colonna 7 e 8 già ragguagliato alla metà. |

| 19 | |

| 20 | Se vi sono più di due altri soggetti tenuti al monitoraggio, si deve barrare la casella. |

| 29 | La compilazione non è dovuta, in quanto le quote non sono soggette a nessuna di queste imposte patrimoniale. |

| 30 | |

| 31 | |

| 32 | |

| 33 | |

| 34 |