Come noto il D.L. 50/2017, convertito con la L. 96/2017, ha previsto l’introduzione, dal periodo d’imposta 2017, dei primi indici sintetici di affidabilità fiscale che avrebbero dovuto gradualmente sostituire gli studi di settore. Tuttavia la Legge di Bilancio 2018 (articolo 1, comma 931, L. 205/2017) ne ha disposto la proroga di un anno, differendone l’applicazione a decorrere dal periodo d’imposta in corso al 31 dicembre 2018, in considerazione della necessità di “assicurare a tutti i contribuenti un trattamento fiscale uniforme e di semplificare gli adempimenti dei contribuenti e degli intermediari“.

Di conseguenza dal 2018 saranno sostituiti integralmente e contemporaneamente gli studi di settore ed i parametri con gli indici sintetici di affidabilità fiscale per tutti i contribuenti e quindi il periodo d’imposta 2017 dovrebbe essere l’ultimo di applicazione degli studi di settore.

Per tale periodo d’imposta va osservato che tutti i 193 studi di settore in vigore per il periodo d’imposta 2016 sono stati aggiornati con una serie di interventi, che sono stati oggetto di chiarimento da parte della circolare AdE 14/E/2018.

Tra questi meritano attenzione i cosiddetti “correttivi cassa” introdotti, con il D.M. 23.03.2018, nei confronti delle imprese minori in contabilità semplificata che determinano il reddito secondo quanto previsto dall’articolo 66 Tuir, modificato di recente: si tratta di “un regime di contabilità semplificata improntato al criterio di cassa”, in base al quale il reddito delle imprese minori è costituito dalla differenza tra l’ammontare dei ricavi e degli altri proventi percepiti nel periodo di imposta e quello delle spese sostenute nel periodo stesso nell’esercizio dell’attività d’impresa, ad eccezione di alcuni componenti di reddito – che mal si conciliano con il criterio di cassa – nei confronti dei quali il legislatore ha richiamato la specifica disciplina prevista dal Tuir, rendendo di fatto operante per tali componenti il criterio di competenza (plus/minusvalenze, sopravvenienze, ammortamenti, ecc.).

Inoltre non assumono più rilevanza, ai fini della determinazione del reddito delle imprese minori, le rimanenze finali e le esistenze iniziali di merci, lavori in corso su ordinazione di durata sia infrannuale che ultrannuale e titoli.

Poiché il modello di stima dei ricavi in base agli studi di settore si fonda sulla correlazione statistica di costi e ricavi ed è stato elaborato sulla base di dati contabili dichiarati per competenza, e una delle variabili più rilevanti per stimare i ricavi delle imprese che esercitano le attività del commercio è rappresentata dal “Costo del venduto“, al cui calcolo partecipano le esistenze iniziali e le rimanenze finali di magazzino, al fine di consentire la corretta applicazione degli studi di settore ai contribuenti minori in regime di contabilità semplificata, ed evitare distorsioni nella stima, è stata elaborata una metodologia, in relazione al solo periodo d’imposta 2017, che prevede degli interventi correttivi nonché la partecipazione alle stime del valore delle rimanenze finali di magazzino.

Di conseguenza, gli esercenti attività di impresa in regime di contabilità semplificata devono dichiarare nel modello degli studi di settore il valore delle esistenze iniziali (righi F06, F09, F12, F38 del quadro F- Elementi contabili degli Studi di Settore) e delle rimanenze finali di magazzino (righi F07, F10, F13); queste ultime non concorrono chiaramente alla determinazione del reddito di impresa di cui al rigo F28, in modo che vi sia corrispondenza tra reddito di impresa di cui al quadro RG e quello indicato nel modello degli studi di settore.

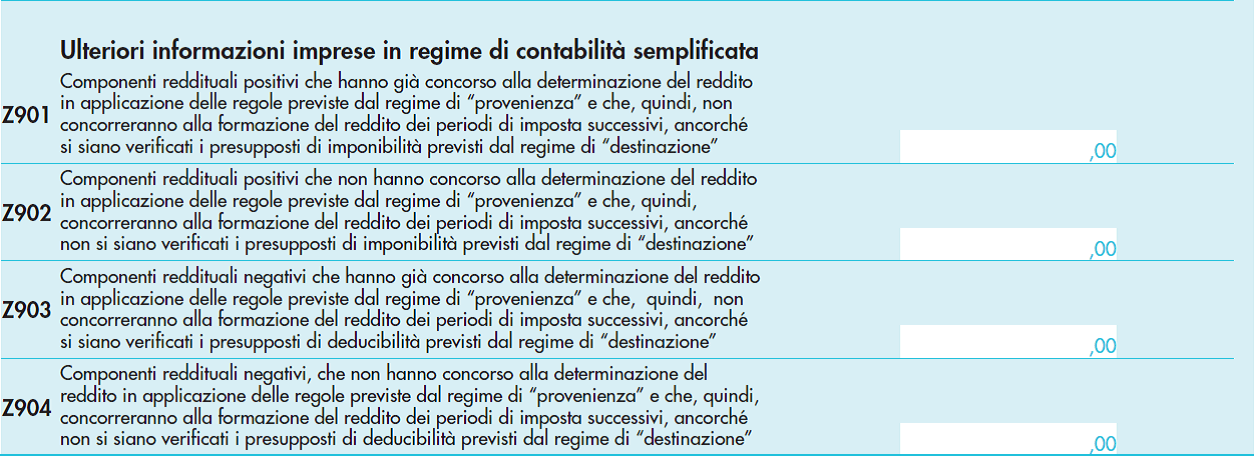

Nel modello, inoltre, è stata prevista una nuova sezione del quadro Z – Ulteriori informazioni imprese in regime di contabilità semplificata, composta dai righi da Z901 a Z904, in cui sono richieste delle informazioni al fine di valutare gli effetti, in fase di elaborazione degli indici sintetici di affidabilità fiscale, del passaggio da un regime di competenza al regime improntato alla “cassa” di cui all’articolo 66 Tuir.

In particolare gli esercenti attività di impresa in regime di contabilità semplificata devono indicare:

- nel rigo Z901, i componenti reddituali positivi che hanno già concorso alla determinazione del reddito nel periodo di imposta 2016 in applicazione delle regole previste dal regime di “provenienza” e che, quindi, non concorrono alla formazione del reddito del periodo di imposta 2017, ancorché si siano verificati i presupposti di imponibilità previsti dal regime di “destinazione”. Vanno indicati in questo rigo, ad esempio, i ricavi derivanti da vendita di beni, consegnati nel 2016, il cui corrispettivo è stato incassato nel 2017 o i ricavi derivanti da prestazioni di servizi ultimati nel 2016, con importi incassati nel 2017, che, a norma dell’articolo 109, comma 2, Tuir, hanno concorso alla determinazione del reddito del periodo di imposta 2016, e che non costituiscono ricavi imponibili nel 2017;

- nel rigo Z902, i componenti reddituali positivi che non hanno concorso alla determinazione del reddito nel periodo di imposta 2016 in applicazione delle regole previste dal regime di “provenienza” e che, quindi, concorrono alla formazione del reddito del periodo di imposta 2017, ancorché non si siano verificati i presupposti di imponibilità previsti dal regime di “destinazione”. Vanno indicati in questo rigo, ad esempio, i ricavi di vendita di beni, consegnati nel 2017, il cui corrispettivo è già stato incassato nel 2016, o i ricavi derivanti da prestazioni di servizi ultimati nel 2017, con importi già incassati nel 2016, che, a norma dell’articolo 109, comma 2, Tuir, non hanno concorso alla determinazione del reddito del periodo di imposta 2016, e che costituiscono ricavi imponibili nel 2017;

- nel rigo Z903, i componenti reddituali negativi che hanno già concorso alla determinazione del reddito nel periodo di imposta 2016 in applicazione delle regole previste dal regime di “provenienza” e che, quindi, non concorrono alla formazione del reddito del periodo di imposta 2017, ancorché si siano verificati i presupposti di deducibilità previsti dal regime di “destinazione”. Va indicato in questo rigo, ad esempio, il costo per l’acquisto di beni di consumo, la cui consegna è avvenuta nel 2016 e il pagamento nel 2017, che ha dato luogo a un costo deducibile nel 2016 (ex articolo 109, comma 2, Tuir) e che, quindi, non può essere dedotto nel 2017;

- nel rigo Z904, i componenti reddituali negativi, già indicati all’interno delle opportune voci del quadro F, che non hanno concorso alla determinazione del reddito nel periodo di imposta 2016 in applicazione delle regole previste dal regime di “provenienza” e che, quindi, concorrono alla formazione del reddito del periodo di imposta 2017, ancorché non si siano verificati i presupposti di deducibilità previsti dal regime di “destinazione”. Va indicato in questo rigo, ad esempio, il costo per l’acquisto di beni di consumo, la cui consegna è avvenuta nel 2017 con pagamento anticipato nel 2016, che non ha dato luogo a un costo deducibile nel 2016 (ex articolo 109, comma 2, Tuir) e che, quindi, può essere dedotto nel 2017.