Nel mese di settembre del 2022, il Consiglio notarile del Triveneto ha pubblicato 4 massime (L.A.35 – L.E.14 – L.E.15 – L.E.16) sul tema delle fusioni e scissioni inverse.

Vengono affrontate le questioni dell’ammissibilità civilistica della scissione inversa, della modalità di emissione delle nuove azioni o quote da assegnare in concambio ai soci della controllante/incorporata e della controllante/scissa, nonché della modalità di rappresentazione contabile delle fusioni e scissioni inverse.

Infine, viene confermata la possibilità di applicare anche alla fusione inversa il procedimento semplificato previsto dall’articolo 2505-bis, cod. civ. nel caso di incorporazione di società posseduta al 90%.

Premessa: la fusione inversa e la scissione inversa

La fusione c.d. “inversa” rappresenta una forma particolare di fusione per incorporazione che si differenzia da quella “diretta” per il fatto che non è la società controllante che incorpora la sua controllata, come generalmente avviene, ma è la società controllata che incorpora la stessa controllante.

Affinché si possa realizzare una fusione inversa è dunque necessario che tra le società interessate dalla fusione esista un rapporto di partecipazione.

Il caso più frequente di fusione inversa è quello in cui la società controllante, che viene incorporata, detiene l’intero capitale della società controllata/incorporante (operazione detta anche fusione “rovesciata”). Ma vi possono essere anche casi in cui la incorporata non detiene una partecipazione totalitaria nella società incorporante (ad esempio detiene una partecipazione di controllo, ma non totalitario, oppure anche una partecipazione di minoranza); in tale ipotesi emerge la necessità di determinare un effettivo rapporto di cambio in base al quale assegnare le partecipazioni della società incorporante ai soci della società incorporata.

Le principali casistiche ove nella pratica si preferisce realizzare una fusione inversa, piuttosto che procedere con la fusione diretta, sono le seguenti:

a) la società controllata detiene una serie di diritti o beni immateriali, quali licenze, concessioni e autorizzazioni, che sarebbe difficile e/o molto oneroso trasferire in capo alla società controllante nell’ambito di una fusione diretta, mentre con la fusione inversa non vi sarebbe la necessità di procedere a detti trasferimenti. Caso analogo è quello della presenza di autorizzazioni o concessioni da parte della P.A. per il trasferimento delle quali la legge richiede il consenso dell’ente concedente, anche in caso di fusione, per cui per evitare il relativo iter procedimentale si preferisce mantenere in vita la società titolare di tali posizioni giuridiche;

b) la società partecipata gode di un particolare “status” (ad esempio è quotata in borsa) il quale verrebbe perso in caso di cancellazione della stessa a seguito di incorporazione diretta, mentre con la fusione inversa detto status può essere mantenuto dalla società risultante dalla incorporazione;

c) la società controllata ha notevoli dimensioni ed è proprietaria, ad esempio, di numerosi immobili o beni mobili registrati, il cui trasferimento in sede di fusione richiederebbe una pletora di formalità, mentre la controllante è, ad esempio, una mera holding di partecipazioni. In tal ipotesi la fusione inversa permette di ottenere una serie di risparmi in ordine agli adempimenti amministrativi quali le volture immobiliari e il subentro nei rapporti contrattuali. Tipico esempio di tale situazione è quello che si presenta, in genere, nelle operazioni di merger leveraged buy out.

La principale peculiarità che caratterizza la fusione inversa, rispetto a quella diretta, è riconducibile al fatto che a seguito della compenetrazione dei patrimoni conseguente alla fusione la società incorporante (controllata) viene a trovarsi in possesso di azioni o quote proprie (quelle possedute dalla controllante/incorporata). Si pone, pertanto, la questione di come trattare dette partecipazioni.

Qualora la controllata/incorporante sia una Spa (o una Sapa) si possono individuare i seguenti 3 comportamenti alternativi:

- la società controllata/incorporante mantiene le azioni proprie acquisite a seguito della fusione inversa e aumenta il proprio capitale per assicurare il concambio. Tale possibilità, in passato molto discussa in dottrina e in giurisprudenza, è divenuta di maggiore attualità a seguito della modifica della normativa sulle azioni proprie, la quale, in particolare, ha previsto che i limiti all’acquisto di cui all’articolo 2357, cod. civ. non si applicano alle azioni proprie ricevute per effetto di fusione o scissione. La soluzione del mantenimento delle azioni proprie comporta che la società incorporante effettui un aumento di capitale per emettere le nuove azioni che dovranno essere assegnate ai soci della società controllante/incorporata a seguito dell’annullamento delle partecipazioni di quest’ultima. In altre parole, la società incorporante mantiene il capitale che aveva prima della fusione (rappresentato dalle azioni proprie) e in più effettua un aumento di capitale a servizio del concambio;

- la società controllata/incorporante annulla le azioni proprie ricevute a seguito della fusione, mediante riduzione del capitale (e riserve), e aumenta il proprio capitale al fine di emettere le nuove azioni che dovranno essere assegnate ai soci della società controllante/incorporata in concambio di quelle da essi possedute nella stessa controllante che vengono annullate a seguito della fusione;

- la società controllata/incorporante assegna direttamente le azioni proprie ai soci della controllante/incorporata in concambio di quelle da essi possedute nella controllante. Non viene pertanto effettuato alcun aumento di capitale (salvo per la parte eventualmente necessaria per assicurare il concambio nei casi in cui la partecipazione non è totalitaria).

Qualora la incorporante sia una Srl (che a norma dell’articolo 2474, cod. civ. non può detenere proprie quote) o sia una società di persone, a seguito della fusione inversa si dovrà procedere esclusivamente con l’annullamento delle proprie quote o con l’assegnazione diretta delle stesse (casi sub 2 e 3).

Lo stesso schema della fusione inversa si presenta nella scissione c.d. “inversa”, operazione caratterizzata dalla scissione parziale della controllante con incorporazione in favore della controllata.

Affinché si tratti di scissione inversa è necessario che il patrimonio scisso in favore della società controllata comprenda anche le partecipazioni detenute nella controllata stessa (o una parte di esse).

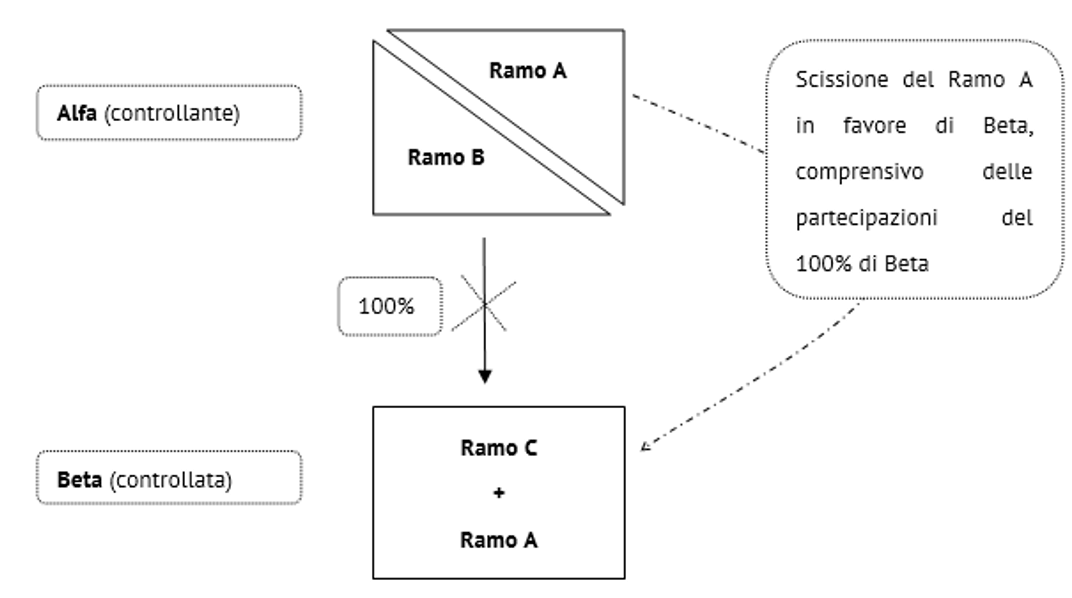

Esempio di scissione inversa

La controllante Alfa realizza una scissione parziale proporzionale con trasferimento in favore della controllata Beta del patrimonio rappresentato dal ramo A, il quale comprende anche la partecipazione totalitaria nella stessa società Beta.

L’operazione fa venire meno il legame partecipativo tra le 2 società e le partecipazioni della Beta vengono attribuite direttamente ai soci della Alfa.

Ammissibilità della scissione inversa (massima Notariato Triveneto L.E. 14)

In passato non vi sono stati particolari dubbi sulla legittimità della fusione inversa, in quanto la norma di legge non prevede che la fusione tra società, di cui una sia l’unica socia dell’altra, debba obbligatoriamente avvenire per mezzo dell’incorporazione della controllata nella controllante. Del resto, la fusione in esame potrebbe avvenire anche come fusione propria, a fronte della quale si verificherebbero le medesime conseguenze, anche se nella pratica la fusione propria è generalmente scartata in quanto richiede maggiori adempimenti amministrativi, dato che entrambe le società partecipanti vengono cancellate in favore di una società di nuova costituzione.

Qualche dubbio sulla fusione inversa era stato avanzato dalla giurisprudenza, ma solo nei casi in cui tale operazione avesse comportato una sostanziale violazione della normativa sull’acquisto di azioni proprie.

Maggiori perplessità aveva, invece, suscitato la scissione inversa, anche perché si tratta di una operazione meno frequente nella pratica. I dubbi riguardavano soprattutto il caso in cui la partecipazione nella stessa società beneficiaria sia l’unico asset oggetto di scorporo da parte della società scissa, operazione che determina un sostanziale acquisto di partecipazioni proprie da parte della beneficiaria, con attribuzione delle stesse ai soci della scissa.

A riconoscere la piena ammissibilità della scissione inversa, in tutte le sue varianti, è intervenuto il Comitato notarile del Triveneto con la massima n. L.E.14, pubblicata nel settembre del 2022.

I notai del Triveneto ritengono perfettamente legittime le operazioni di scissione nelle quali sia previsto che la scissa/partecipante assegni alla beneficiaria/partecipata tutta o parte della sua partecipazione in quest’ultima.

Secondo la massima in commento le partecipazioni della beneficiaria detenute dalla scissa possono anche costituire l’unico elemento oggetto di assegnazione ed essere rappresentative di una qualunque percentuale del capitale sociale della beneficiaria, compresa quella del 100%.

All’esito di una scissione inversa si verificheranno gli stessi accadimenti di ogni altra scissione, per cui, come si dirà meglio oltre:

- dovranno essere assegnate ai soci della scissa le partecipazioni nella beneficiaria che siano in grado di soddisfare il congruo concambio previsto dall’articolo 2506, comma 1, cod. civ.;

- se la beneficiaria è una società azionaria potrà mantenere la proprietà delle partecipazioni proprie ricevute in assegnazione, ovvero annullarle, ovvero ancora utilizzarle per soddisfare il concambio. Se, invece, la società beneficiaria non è una società azionaria non potrà mantenere la proprietà delle partecipazioni proprie ricevute in assegnazione ma dovrà o annullarle o utilizzarle per soddisfare il concambio;

- le partecipazioni proprie attribuite alla beneficiaria non determinano un incremento del suo patrimonio reale, in quanto beni di secondo livello rappresentativi di detto patrimonio, mentre è possibile che ne producano un incremento contabile nell’ipotesi in cui si determini un “disavanzo“.

Infine, secondo i notai del Triveneto, nel caso in cui la società beneficiaria mantenga la proprietà delle azioni proprie ricevute per effetto della scissione non dovrà essere costituita la riserva negativa di cui all’articolo 2357-ter, ultimo comma, cod. civ., obbligo che si verifica soltanto in caso di acquisto diretto di azioni proprie (ma su questa questione torneremo più avanti).

Soddisfazione del rapporto di cambio nella fusione e nella scissione inversa (massima Notariato Triveneto L.E. 15)

Come evidenziato in precedenza, nella fusione inversa i soci della società controllante/incorporata divengono soci diretti della società controllata/incorporante, ricevendo partecipazioni di quest’ultima società in cambio di quelle della controllante/incorporata che vengono annullate in conseguenza della cancellazione di detta società per avvenuta incorporazione.

Pure nella scissione inversa i soci della controllante/scissa, ancorché mantengano una partecipazione in detta società, divengono anche soci diretti della società controllata/beneficiaria, mediante concambio delle partecipazioni di quest’ultima.

Si è inoltre evidenziato che se si tratta di società azionarie la incorporante della fusione inversa e la beneficiaria della scissione inversa possono mantenere nel proprio patrimonio le azioni proprie ricevute a seguito delle predette operazioni.

Tuttavia, se vengono mantenute le azioni proprie e queste non sono assegnate in concambio ai soci della controllate/incorporata e della controllante/scissa, allora la controllata/incorporante e la controllata/beneficiaria devono necessariamente emettere nuove azioni da dare in concambio ai soci in grado di mantenere inalterato il valore complessivo delle loro partecipazioni ante e post operazione.

Con la massima n. L.E.15 (“Soddisfazione del rapporto di cambio nella fusione e nella scissione inversa – 1° pubbl. 9/22”) il Comitato notarile del Triveneto ha chiarito come può avvenire l’emissione di dette nuove azioni da parte della controllata/incorporante e della controllata/beneficiaria.

Nell’ipotesi in cui la società abbia azioni con valore nominale esplicito, occorrerà effettuare un aumento “gratuito” di capitale, il quale dovrà essere coperto con riserve di patrimonio o, ricorrendone i presupposti, con il riallineamento dei valori di elementi dell’attivo conseguente all’emersione di un disavanzo da concambio.

Qualora, invece, la società abbia azioni prive di valore nominale, l’emissione di nuove azioni potrà avvenire senza procedere a un aumento del capitale, ma unicamente incrementando il numero delle azioni emesse, ovvero in modo che aumenti il rapporto tra numero delle azioni e valore nominale complessivo del capitale.

In ogni caso le nuove azioni emesse dovranno essere di entità tale da impedire il caso di impossibilità di funzionamento dell’assemblea, alla luce del fatto che le azioni proprie detenute a seguito dell’operazione sono caratterizzate dalla sospensione del diritto di voto (articolo 2357-ter, comma 2, cod. civ.).

Qualora la incorporante o la beneficiaria, rispettivamente della fusione inversa e della scissione inversa, sia una società azionaria che non ritenga di mantenere la proprietà delle azioni proprie assegnate, ovvero sia una società non azionaria alla quale non è consentito mantenere tale proprietà, per attribuire le partecipazioni ai soci dell’incorporata/scissa si potrà operare, secondo la massima in commento, nei seguenti 2 modi:

- ai soci della controllante/incorporata e della controllante/scissa vengono assegnate le medesime partecipazioni proprie che la controllata/incorporante e la controllata/beneficiaria vengono a detenere a seguito, rispettivamente, dalla fusione inversa e della scissione inversa;

- le partecipazioni proprie ricevute a seguito dell’operazione vengono annullate e vengono riemesse nuove partecipazioni da parte della controllata/incorporante e della controllata/beneficiaria, partecipazioni che poi sono assegnate ai soci della controllante/incorporata e della controllante/scissa.

La massima tratta anche il caso in cui non vi è una partecipazione totalitaria tra la incorporata o scissa e la incorporante o beneficiaria, per cui le partecipazioni proprie assegnate alla incorporante o beneficiaria costituiscono unicamente una frazione del suo capitale sociale e non l’intero capitale.

In tale ipotesi, secondo la massima n. L.E. 15 è possibile soddisfare il concambio mediante ridistribuzione fra tutti i soci della incorporante o beneficiaria delle residue partecipazioni in luogo di quelle ricevute a seguito dell’operazione che potranno dunque, alternativamente, essere annullate (qualora il capitale non si riduca sotto il minimo legale) o mantenute in proprietà quali azioni proprie.

Da ultimo, la massima in commento precisa che poiché il passaggio delle partecipazioni proprie nel patrimonio della incorporante o beneficiaria è elemento costitutivo della fattispecie legale della fusione inversa e della scissione inversa, si deve ritenere che tale passaggio avvenga concettualmente, anche se per un solo istante ideale, anche nel caso in cui il progetto preveda che dette partecipazioni siano destinate ai soci della incorporata o scissa a titolo di concambio.

Tuttavia, lascia intendere la massima, ciò non costituisce acquisto di partecipazioni proprie, fattispecie che, come detto, non è ammessa per le società non azionarie.

Contabilizzazione della fusione e della scissione inversa (massima Notariato Triveneto L.E. 16)

La massima del Comitato notarile Triveneto n. L.E.16 (“Effetti sul primo bilancio successivo della fusione e della scissione inversa – 1° pubbl. 9/22”) si occupa delle problematiche di rappresentazione contabile della fusione e della scissione inversa, soprattutto nel caso in cui dall’operazione emerga un disavanzo.

Il trattamento contabile della fusione inversa (nonché quello della scissione inversa) dipende dalle 3 soluzioni civilistiche delineate in precedenza in merito all’annullamento o assegnazione delle azioni proprie, anche se i risultati finali devono risultare i medesimi in termini di consistenza del patrimonio netto.

Infatti, in merito alle modalità di rappresentazione contabile della fusione inversa, il Principio contabile Oic 4, in ossequio al principio della prevalenza della sostanza sulla forma, afferma che, poiché la fusione diretta e la fusione inversa costituiscono 2 modalità diverse della fusione per incorporazione e hanno un’identica disciplina giuridica, e poiché gli effetti economici dell’operazione non possono essere diversi, il complesso economico unificato dopo la fusione non può che avere lo stesso valore, sia che si effettui una incorporazione diretta sia una incorporazione rovesciata.

In altre parole, i risultati a cui conduce la fusione inversa, sul piano della rappresentazione contabile, devono essere gli stessi che sarebbero stati ottenuti ricorrendo a una fusione diretta.

ESEMPIO

Si consideri il caso ove la società controllante Alfa e la controllata al 100% Beta sono caratterizzate dalle seguenti situazioni patrimoniali ante fusione.

| Società Alfa Spa (controllante) | |||

| Attivo | Passivo | ||

| Partecipazioni in Beta | 8.000 | Capitale Alfa | 6.000 |

| Debiti | 2.000 | ||

| Totale attivo | 8.000 | Totale passivo e netto | 8.000 |

| Società Beta Spa (controllata) | |||

| Attivo | Passivo | ||

| Immobilizzazioni | 7.000 | Capitale Beta | 4.000 |

| Riserve Beta | 3.000 | ||

| Totale attivo | 7.000 | Totale passivo e netto | 7.000 |

Il valore della partecipazione di Beta iscritto nel bilancio di Alfa (8.000) è superiore al patrimonio netto di Beta (7.000), per cui in caso di annullamento di dette azioni emergerà un disavanzo di 1.000.

Infatti, qualora fosse realizzata una fusione diretta, ovvero incorporazione di Beta in Alfa, i risultati sarebbero quelli di seguito evidenziati.

| Situazione patrimoniale di Alfa Spa post incorporazione (diretta) di Beta Spa | |||

| Attivo | Passivo | ||

| Immobilizzazioni | 7.000 | Capitale Alfa | 6.000 |

| Disavanzo fusione | 1.000 | Debiti | 2.000 |

| Totale attivo | 8.000 | Totale passivo e netto | 8.000 |

Dunque, in caso di fusione diretta il patrimonio netto post fusione risulterà pari a 8.000 ed emergerà un disavanzo di 1.000, che potrà essere imputato a rivalutazione dei beni immobilizzati dell’incorporata oppure ad avviamento.

Ciò premesso, di seguito si evidenziano i trattamenti contabili nell’ipotesi fusione inversa in base alle diverse modalità di realizzazione dell’operazione evidenziate in precedenza.

Caso 1 – Assegnazione delle azioni proprie

In tale ipotesi ai soci di Alfa sono assegnate le azioni di Beta pervenute a seguito della fusione inversa, in cambio di quelle di Alfa che sono annullate.

In conseguenza di tale annullamento si genera una differenza di fusione (disavanzo) di 2.000 pari alla differenza tra il valore contabile delle azioni di Beta cancellate dal bilancio (8.000), in quanto assegnate ai soci, e il captale di Alfa di 6.000, annullato a seguito della cancellazione di detta società incorporata.

Secondo l’Oic 4 tale differenza va scomposta nelle seguenti 2 componenti:

- 1.000 come differenza tra il patrimonio netto di Beta (7.000) e il patrimonio netto di Alfa (6.000), da annullare perché non rappresenta maggiori valori latenti dei beni di Beta incorporante. L’annullamento comporta la contestuale riduzione del patrimonio dell’incorporante di 1.000 (che nell’esempio in oggetto sarà effettuato mediante riduzione delle riserve di Beta da 3.000 a 2.000);

- 1.000 come effettivo disavanzo di fusione da mantenere e da utilizzare per rivalutare i beni di Beta o da imputare ad avviamento.

A seguito di tale rettifica l’importo del disavanzo residuo va a coincidere con quello che emergerebbe nel caso di fusione diretta.

In conclusione, nell’ipotesi di assegnazione ai soci delle azioni proprie acquisite a seguito della fusione inversa, la situazione patrimoniale post fusione sarà la seguente.

| Situazione patrimoniale di Beta Spa post incorporazione di Alfa Spa | |||

| Attivo | Passivo | ||

| Immobilizzazioni | 7.000 | Capitale | 4.000 |

| Disavanzo fusione | 1.000 | Riserve | 2.000 |

| Debiti | 2.000 | ||

| Totale attivo | 8.000 | Totale passivo e netto | 8.000 |

Beta mantiene il proprio capitale di 4.000 e assegna le azioni proprie ai soci di Alfa in concambio delle azioni di questa società annullate a seguito della fusione.

L’assegnazione delle azioni proprie, aventi un valore contabile di 8.000, viene effettuata utilizzando in contropartita per 6.000 l’importo del capitale ex Alfa (acquisito in bilancio a seguito della fusione), per 1.000 mediante la riduzione delle riserve di Beta e per 1.000 mediante iscrizione di un avanzo di fusione. Il patrimonio netto finale è pari a 8.000.

Caso 2 – Annullamento delle azioni proprie

Nell’ipotesi di annullamento delle azioni proprie acquisite a seguito della fusione inversa la situazione patrimoniale post fusione sarà la seguente.

| Situazione patrimoniale di Beta Spa post incorporazione di Alfa Spa | |||

| Attivo | Passivo | ||

| Immobilizzazioni | 7.000 | Capitale | 6.000 |

| Disavanzo fusione | 1.000 | Debiti | 2.000 |

| Totale attivo | 8.000 | Totale passivo e netto | 8.000 |

A fronte della fusione vengono annullate le azioni proprie del valore di 8.000, mediante riduzione del capitale di Beta per 4.000, mediante utilizzo delle riserve di Beta per 3.000 e, infine, iscrivendo un disavanzo di 1.000.

Contestualmente Beta effettua un aumento di capitale di 6.000 al fine di emettere le nuove azioni da attribuire in concambio ai soci di Alfa. L’aumento di capitale (gratuito) è effettuato utilizzando l’importo del patrimonio netto ex Alfa iscritto in bilancio a seguito della fusione. Il patrimonio netto post fusione è pari a 8.000.

Caso 3 – Mantenimento delle azioni proprie

Nell’ipotesi di mantenimento delle azioni proprie acquisite a seguito della fusione inversa la situazione patrimoniale post fusione sarà la seguente.

| Situazione patrimoniale di Beta Spa post incorporazione di Alfa Spa | |||

| Attivo | Passivo | ||

| Immobilizzazioni | 7.000 | Capitale | 10.000 |

| Disavanzo fusione | 1.000 | Riserve | 3.000 |

| Riserva azioni proprie | (7.000) | ||

| Debiti | 2.000 | ||

| Totale attivo | 8.000 | Totale passivo e netto | 8.000 |

In tal caso il capitale sociale è dato dal capitale ex Beta (4.000), rappresentato dalle azioni proprie che non sono annullate, più l’aumento di capitale di Beta, pari all’importo del capitale ex Alfa (6.000), effettuato al fine di emettere le nuove azioni di Beta da assegnare ai soci di Alfa in concambio delle azioni di quest’ultima annullate in conseguenza della fusione.

Le azioni proprie saranno rilevate in bilancio mediante l’iscrizione di una riserva negativa di 7.000, pari al patrimonio netto di Beta, a fronte della quale il patrimonio netto complessivo post fusione risulterà anche in tal caso pari a 8.000.

La massima del Comitato notarile Triveneto n. L.E.16 avvalora l’impostazione contabile sopra delineata in quanto afferma, preliminarmente, che la fusione e la scissione inversa debbano produrre gli stessi effetti contabili che si verificano nelle medesime aggregazioni realizzate in maniera diretta.

Inoltre, viene confermato che nelle operazioni inverse la circostanza che non sia possibile l’emersione “in via formale” di un disavanzo da annullamento (non essendo più consentito ex D.Lgs. 139/2015 iscrivere all’attivo le azioni proprie) non significa che la società controllata/incorporante e la controllata/beneficiaria non possa recepire nel proprio bilancio il costo della partecipazione propria assegnata.

Ciò significa che, qualora l’incorporata/scissa abbia iscritto nel proprio bilancio le partecipazioni nella incorporante/beneficiaria a un valore superiore a quello della frazione del patrimonio netto di quest’ultima da esse rappresentato, all’esito dell’operazione di fusione o scissione inversa tale maggior valore dovrà essere iscritto come disavanzo di fusione e poi imputato agli elementi dell’attivo della società risultante, riallineandoli ex articolo 2504-bis, comma 4, cod. civ., e, per la differenza, ad avviamento nel rispetto del numero 6 dell’articolo 2426, cod. civ., ove la società risultante non mantenga la proprietà delle proprie partecipazioni ma le utilizzi per soddisfare il concambio.

Anche nella diversa ipotesi in cui emerga un disavanzo da concambio, a causa della necessità di effettuare un aumento di capitale in assenza di riserve di patrimonio netto utili allo scopo, si procederà con l’imputazione dello stesso agli elementi dell’attivo capaci di tale imputazione come previsto dall’articolo 2504-bis, comma 4, cod. civ..

La massima conclude con una affermazione che desta qualche perplessità sul piano contabile in quanto si sostiene che in nessun caso deve essere iscritta nella società incorporante/beneficiaria la riserva negativa di cui all’articolo 2357-ter, ultimo comma, cod. civ..

Tuttavia, a norma dell’articolo 2424-bis, comma 7, cod. civ., introdotto dalla riforma del bilancio di cui al D.Lgs. 139/201, non vi è altro modo di contabilizzare in bilancio le azioni proprie se non a diretta riduzione del patrimonio netto mediante iscrizione di una riserva negativa.

Pertanto, nel caso in cui si decida di mantenere in bilancio le azioni proprie (caso 3 evidenziato nell’esempio che precede) si ritiene che queste debbano essere iscritte con evidenziazione di una riserva negativa di patrimonio netto e non a diretta riduzione del capitale o del patrimonio netto della società risultante dalla fusione o scissione inversa.

Applicabilità del procedimento semplificato nella fusione inversa (massima Notariato Triveneto L.A. 35)

La massima del Comitato notarile Triveneto n. L.A.35 (“Fusione inversa semplificata per incorporazione di società partecipante al 90% – 1° pubbl. 9/22”) si è espressa su un’altra questione controversa in tema di fusione inversa, ovvero l’applicabilità anche a detta operazione del procedimento di fusione semplificato previsto dall’articolo 2505-bis, cod. civ..

Come è noto, nell’ipotesi contemplata dall’articolo 2505, cod. civ., ovvero di società controllante che incorpora la controllata di cui detiene il 100% del capitale, non si applicano le disposizioni di cui all’articolo 2501-ter, cod. civ. in tema di indicazione nel progetto di fusione del rapporto di cambio, delle modalità di assegnazione delle azioni, della data alla quale le azioni o quote parteciperanno agli utili, nonché non si applicano gli articoli 2501-quinquies, cod. civ. (relazione degli amministratori sul rapporto di cambio) e 2501-sexies, cod. civ. (relazione degli esperti sul rapporto di cambio).

Ciò in quanto, in presenza di una partecipazione totalitaria nella incorporata non vi è la necessità di determinare il rapporto di cambio delle azioni o quote, dato che la società incorporante è il socio unico della incorporata. In assenza di rapporto di cambio non è quindi necessario predisporre tutte quelle relazioni che sono dirette proprio a giustificare sotto il profilo giuridico ed economico il rapporto di cambio e la sua congruità.

In merito a tale procedimento semplificato non si ravvisano in dottrina e giurisprudenza posizioni contrarie a una applicazione analogica della norma anche in caso di fusione inversa, ove la incorporata detiene l’intero capitale della incorporante.

L’applicabilità del procedimento semplificato ex articolo 2505, cod. civ. anche nella fusione inversa era già stata confermata dalla massima n. 22 del Consiglio notarile di Milano (“Presupposti della procedura semplificata della fusione: profilo temporale e ipotesi ulteriori” – del 18 marzo 2004), secondo la quale, “in analogia a quanto disposto dall’articolo 2505, comma 1, cod. civ. (e dall’articolo 2506-ter, comma 3, cod. civ.) non deve ritenersi applicabile l’articolo 2501-sexies cod. civ. – e non è pertanto richiesta la relazione di stima degli esperti sulla congruità del rapporto di cambio – allorché la fusione, pur potendo dar luogo ad un cambio di azioni, non possa comunque dar luogo ad alcuna variazione di valore della partecipazione dei soci”. Ciò si verifica, tra le altre, anche nell’ipotesi di “fusione per incorporazione (c.d. “inversa”) della società controllante nella controllata interamente posseduta”.

Contrasti interpretativi erano invece sorti in dottrina in merito alla possibilità di estendere in via analogica alla fusione inversa anche il procedimento semplificato previsto, per l’incorporazione di società possedute al 90%, dall’articolo 2505-bis, comma 1, cod. civ., in base al quale ricorrendo tale fattispecie non si applicano le disposizioni degli articoli 2501-quater, cod. civ. (redazione della situazione patrimoniale aggiornata), 2501-quinquies, cod. civ. (redazione della relazione degli amministratori), 2501-sexies, cod. civ. (redazione della relazione degli esperti) e 2501-septies, cod. civ. (deposito degli atti), qualora venga concesso agli altri soci della società incorporata il diritto di far acquistare le loro azioni o quote dalla società incorporante per un corrispettivo determinato alla stregua dei criteri previsti per il recesso.

Diversamente da quanto previsto nell’ipotesi di cui all’articolo 2505, cod. civ., quest’ultima procedura semplificata si applica solo se ai soci di minoranza è assicurato una sorta di diritto di recesso.

Secondo parte della dottrina l’assoluta specificità di detta norma non ne consentirebbe l’applicazione analogica al caso della fusione inversa tra società in cui sussiste un legame partecipativo di almeno il 90%.

Invece, la massima n. L.E. 35 del Consiglio notarile del Triveneto afferma la tesi opposta, ovvero che la procedura semplificata di fusione di cui all’articolo 2505-bis, cod. civ. possa essere attuata anche nel caso della fusione inversa, nelle ipotesi cioè in cui l’incorporante sia posseduta dalla incorporata, non rappresentante l’unico socio, per almeno il 90% del capitale sociale.

Si segnala che l’articolo è tratto da “La rivista delle operazioni straordinarie”.