Cfc Rule: adempimenti dichiarativi e profili sanzionatori

di Marco BargagliL’articolo 167 Tuir contiene le disposizioni previste in materia di imprese estere controllate, modificate per effetto delle novità introdotte dall’articolo 4, comma 1, D.Lgs. 142/2018, a decorrere dall’esercizio 2019.

Attualmente, per far scattare la tassazione per trasparenza occorre verificare la presenza della duplice condizione pregiudiziale di accesso prevista dall’articolo 167, comma 4, Tuir, che riguarda i soggetti controllati esteri quando gli stessi:

- sono assoggettati a tassazione effettiva inferiore alla metà di quella a cui sarebbero stati soggetti se residenti in Italia;

- oltre un terzo dei proventi realizzati oltre frontiera rientra in una o più delle seguenti categorie:

- interessi o qualsiasi altro reddito generato da attivi finanziari;

- canoni o qualsiasi altro reddito generato da proprietà intellettuale;

- dividendi e redditi derivanti dalla cessione di partecipazioni;

- redditi da leasing finanziario;

- redditi da attività assicurativa, bancaria e altre attività finanziarie;

- proventi derivanti da operazioni di compravendita di beni con valore economico aggiunto scarso o nullo, effettuate con soggetti che, direttamente o indirettamente, controllano il soggetto controllato non residente, ne sono controllati o sono controllati dallo stesso soggetto che controlla il soggetto non residente;

- proventi derivanti da prestazioni di servizi, con valore economico aggiunto scarso o nullo, effettuate a favore di soggetti che, direttamente o indirettamente, controllano il soggetto controllato non residente, ne sono controllati o sono controllati dallo stesso soggetto che controlla il soggetto non residente.

Sotto il profilo soggettivo, ai sensi dell’articolo 167, comma 1, Tuir, la normativa Cfc si applica:

- alle persone fisiche, società semplici, società in nome collettivo e in accomandita semplice, associazioni, società di armamento e società di fatto residenti in Italia (articolo 5 Tuir);

- alle società commerciali, enti commerciali residenti, fondazioni, associazioni e trust non commerciali, residenti nel territorio dello Stato, ossia alla generalità dei soggetti passivi Ires, di cui all’articolo 73, comma 1, lett. a), b) e c),Tuir;

- alle stabili organizzazioni italiane di soggetti non residenti che controllano, a loro volta, soggetti non residenti. Giova ricordare che l’estensione dell’ambito soggettivo alle stabili organizzazioni nel territorio dello Stato di soggetti non residenti si verifica limitatamente alle partecipazioni nella controllata estera, che fanno parte del patrimonio della stabile organizzazione.

Sotto altro profilo applicativo, il soggetto residente in Italia deve detenere il controllo dell’impresa estera.

A tal fine, si considerano soggetti controllati non residenti le imprese, le società e gli enti non residenti nel territorio dello Stato, per i quali si verifica almeno una delle seguenti condizioni:

- sono controllati direttamente o indirettamente, anche tramite società fiduciaria o interposta persona, ai sensi dell’articolo 2359 civ., da parte di un soggetto residente in Italia;

- oltre il 50% della partecipazione agli utili dei soggetti non residenti è detenuto, direttamente o indirettamente, mediante una o più società controllate (articolo 2359 civ.) o tramite società fiduciaria o interposta persona, da un soggetto residente in Italia.

Inoltre, l’articolo 167, comma 3, Tuir, ricomprende tra i soggetti controllati non residenti anche le stabili organizzazioni all’estero dei soggetti controllati esteri, nonché le stabili organizzazioni all’estero dei soggetti residenti per le quali è stata effettuata l’opzione per la branch exemption.

Gli adempimenti dichiarativi in tema di CFC e, in particolare, gli obblighi di monitoraggio, sono prescritti dall’articolo 167, comma 11, ultimo periodo, Tuir.

In merito, a prescindere dalle condizioni applicative previste dalla CFC legislation, fatti salvi i casi in cui sia stata operata la tassazione dei redditi esteri, oppure si sia ottenuta risposta favorevole all’interpello disapplicativo, il soggetto controllante residente in Italia deve comunque segnalare nella dichiarazione dei redditi la detenzione di partecipazioni in soggetti controllati non residenti, nei confronti dei quali ricorrono le condizioni previste per la tassazione per trasparenza.

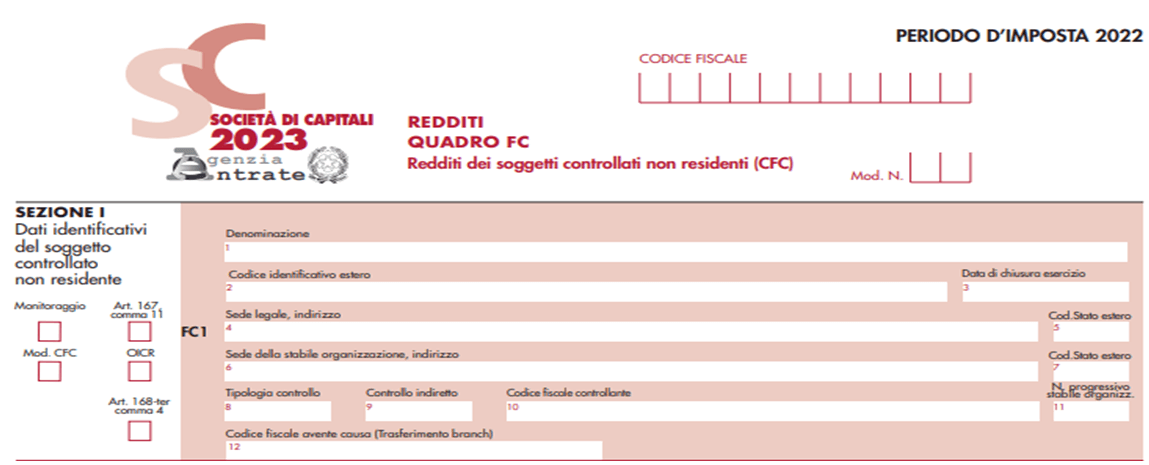

A questo punto, si pone il problema di illustrare le modalità di effettuazione del monitoraggio delle società controllate estere e, conseguentemente, adempiere correttamente agli obblighi dichiarativi, con correlata compilazione del quadro FC del modello SC 2023, periodo d’imposta 2022.

In merito, le istruzioni di compilazione della dichiarazione dei redditi prevedono che il soggetto residente in Italia deve segnalare nel quadro FC la detenzione di partecipazioni in soggetti controllati non residenti al ricorrere delle condizioni in precedenza indicate (tassazione effettiva inferiore alla metà di quella a cui sarebbero stati soggetti qualora residenti in Italia e, contestualmente, la presenza nel conto economico della controllata estera di oltre un terzo di proventi qualificabili come proventi di tipo passivo, c.d. passive income).

A tal fine, deve essere compilata la casella denominata “Art. 167, comma 11”, indicando uno dei seguenti codici:

- “1” – in caso di mancata presentazione dell’istanza di interpello e sussistenza delle condizioni per la disapplicazione della disciplina CFC;

- “2” – in caso di presentazione dell’istanza di interpello, in assenza di risposta positiva, e sussistenza delle condizioni per la disapplicazione della disciplina CFC.

In tal caso, il contribuente deve compilare, oltre alla sezione I, il solo rigo FC 2 (o FC 3) per indicare l’utile o la perdita dell’esercizio o periodo di gestione del soggetto controllato non residente, risultante dal bilancio o da altro documento riepilogativo della contabilità di esercizio della CFC, redatti secondo le norme dello Stato o territorio in cui essa risiede in quanto il reddito non va assoggettato a tassazione separata.

Sotto il profilo sanzionatorio, nella particolare ipotesi di “omesso monitoraggio”, sarà applicata al contribuente (ossia al soggetto controllante residente in Italia), la sanzione amministrativa pari al 10% del reddito conseguito dal soggetto estero partecipato imputabile nel periodo d’imposta, anche solo teoricamente, al soggetto residente in proporzione alla partecipazione detenuta, con un minimo di 1.000 euro ed un massimo di 50.000 euro.

La sanzione nella misura minima si applica anche nel caso in cui il reddito della controllata estera sia negativo, ai sensi dell’articolo 8, comma 3-quater, D.Lgs. 471/1997.