La tassazione dei dividendi esteri: quando sono paradisiaci?

di Ennio VialL’articolo 47 bis, Tuir, prevede che i dividendi paradisiaci sono potenzialmente soltanto quelli che provengono da Paesi diversi dalla UE e dallo SEE che scambia informazioni.

Appurato ciò, il legislatore distingue a seconda che vi sia un rapporto partecipativo nella società estera, di controllo o che questo rapporto sia assente. Senza entrare nel merito della nozione di controllo utilizzata, ricordiamo che si fa riferimento a quella contenuta nel comma 2, dell’articolo 167, Tuir, utilizzata anche in tema di disciplina controlled foreign companies.

Qualora sussista il rapporto di controllo, il Paese estero è considerato paradisiaco, quando il livello impositivo effettivo di tassazione subìto risulta inferiore al 50% di quello teorico italiano. Non consideriamo, al momento, le novità introdotte ad opera del D.Lgs. 209/2023 che esplicano i loro effetti dal 2024.

In assenza di controllo, si deve guardare al livello nominale di tassazione.

La norma, tuttavia, non risolve una questione pratica di estrema importanza: è necessario valutare la tassazione nominale o effettiva al momento di maturazione o al momento di percezione dell’utile? Questi aspetti sono già stati oggetto di puntuale chiarimento.

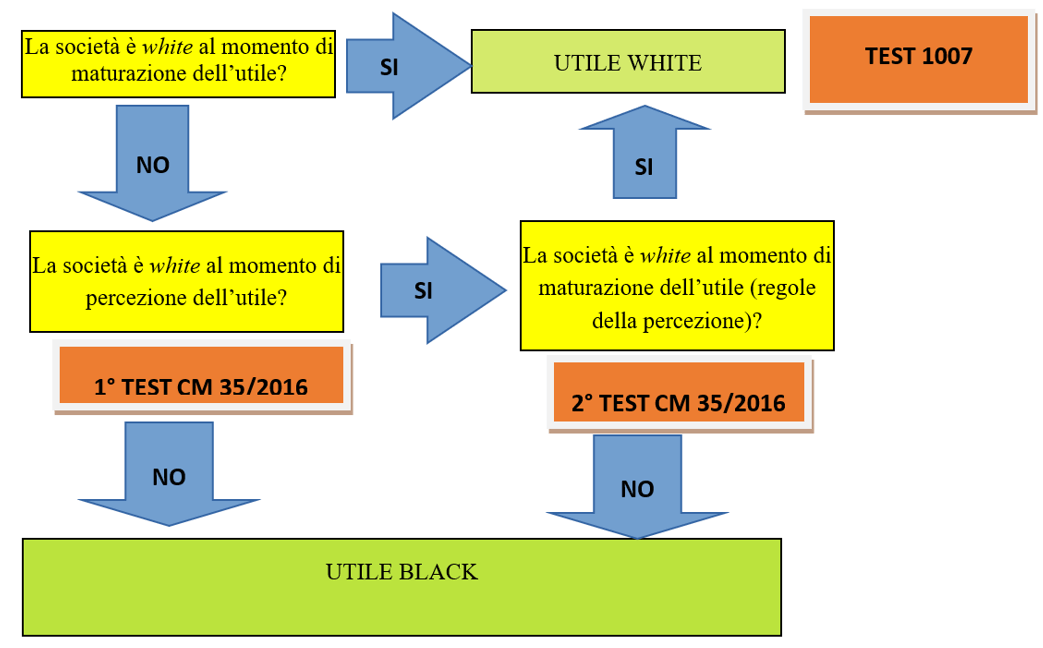

Innanzitutto, si deve applicare quello che potremmo chiamare il test del comma 1007, dell’articolo 1, L. 205/2017. La norma prevede che se l’utile distribuito è maturato in un esercizio in cui la società estera era considerata white in base alle regole vigenti pro tempore, quell’utile sarà sempre white, anche se percepito in un esercizio in cui la società è considerata paradisiaca.

La norma, tuttavia, non affronta il caso opposto, ossia quello in cui l’utile matura in un esercizio in cui la società è black.

In questo caso, il Principio di diritto n. 17/2019 ritiene che si debbano applicare i due test previsti dalla Circolare n. 35/E/2016. In primo luogo, si deve valutare se la società estera è white al momento della percezione del dividendo, applicando le regole vigenti pro tempore. Se la risposta è negativa, il dividendo è paradisiaco. Se la società è white, si deve poter affermare la natura white al momento della maturazione dell’utile, secondo le regole vigenti al momento della distribuzione e non secondo le regole vigenti pro tempore. Si tratta, in sostanza, di fare un test analogo a quello del comma 1007 con la differenza, tuttavia, che la valutazione dell’esercizio di maturazione deve avvenire, non con le regole vigenti all’epoca, bensì con quelle in vigore al momento della percezione.

Si veda il seguente schema di sintesi.

Figura n. 1 – dividendi white o black

Se il dividendo è white, lo stesso sconterà la tassazione ordinaria, ossia la sostitutiva del 26% per le persone fisiche, ovvero il concorso alla base imponibile nella misura del 5% per le società di capitali.

Diversamente, se il dividendo risulta paradisiaco, lo stesso concorrerà a tassazione progressiva in misura integrale. Vi sono poi diverse particolarità da valutare come, ad esempio, il credito di imposta indiretto in caso di controllo o la minipex del 50% per le società di capitali.