Certificazioni del lavoro autonomo anche senza ritenute versate

di Clara PolletSimone DimitriEntro il 7 marzo 2019 occorre inviare all’Agenzia delle Entrate le certificazioni relative ai compensi pagati dal 1° gennaio al 31 dicembre 2018, sui quali sono state versate le relative ritenute entro il 16 del mese successivo al pagamento dei compensi, dal 16 febbraio 2018 al 16 gennaio 2019. L’invio delle certificazioni ai percipienti deve avvenire entro il 31 marzo. La certificazione potrebbe essere richiesta anche se le somme non sono state assoggettate a ritenuta perché rientranti, ad esempio, in regimi agevolati.

La trasmissione telematica delle certificazioni contenenti esclusivamente redditi esenti o non dichiarabili mediante la dichiarazione dei redditi precompilata, può avvenire entro il termine di presentazione della dichiarazione dei sostituti d’imposta (modello 770), ossia entro il 31 ottobre 2019.

Si riepilogano le regole di compilazione delle certificazioni relative alle ritenute d’acconto operate nell’anno 2018 sui compensi di lavoro autonomo, provvigioni e redditi diversi.

Nel riquadro relativo alle certificazioni di lavoro autonomo, provvigioni e redditi diversi devono essere indicati sia i redditi che verranno dichiarati dal percettore nel modello 730/2019, sia gli altri redditi che verranno dichiarati con il modello Redditi. Le causali utilizzate più frequentemente, da indicare nella casella 1 – “Causale”, sono quelle sotto riportate ed indicano la tipologia reddituale:

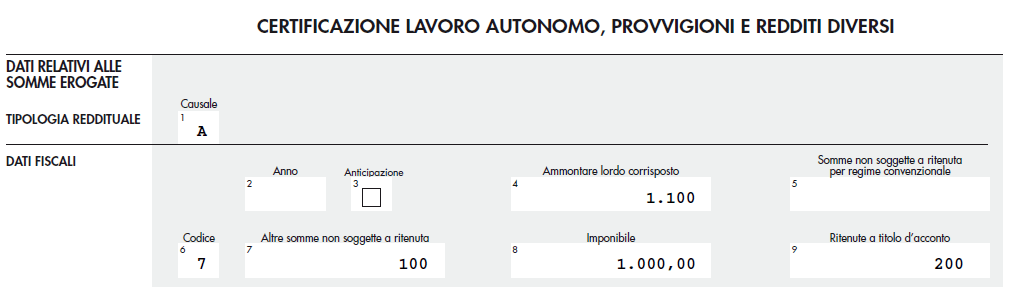

- A = prestazioni di lavoro autonomo rientranti nell’esercizio di arte o professione abituale

- H = indennità corrisposte per la cessazione dei rapporti di agenzia delle persone fisiche e delle società di persone, con esclusione delle somme maturate entro il 31.12.2003, già imputate per competenza e tassate come reddito d’impresa

- M = prestazioni di lavoro autonomo non esercitate abitualmente

- M1 = redditi derivanti dall’assunzione di obblighi di fare, di non fare o permettere

- O = prestazioni di lavoro autonomo non esercitate abitualmente, per le quali non sussiste l’obbligo di iscrizione alla gestione separata (Circolare Inps n. 104/2001)

- O1 = redditi derivanti dall’assunzione di obblighi di fare, di non fare o permettere, per le quali non sussiste l’obbligo di iscrizione alla gestione separata (Circolare Inps n. 104/2001)

- Q = provvigioni corrisposte ad agente o rappresentante di commercio monomandatario

- R = provvigioni corrisposte ad agente o rappresentante di commercio plurimandatario

- S = provvigioni corrisposte a commissionario

- T = provvigioni corrisposte a mediatore

- U = provvigioni corrisposte a procacciatore di affari

Si evidenzia come le causali O e O1 si riferiscono, in base alla citata Circolare Inps 104/2001, ai soggetti percipienti con più di 65 anni che hanno esercitato la facoltà di non iscrizione alla gestione separata Inps.

In generale, i dati fiscali richiesti sono quelli relativi all’Ammontare lordo corrisposto (casella 4), alle Altre somme non soggette a ritenuta (casella 7) e relativo Codice (casella 6). Inoltre, occorre indicare l’Imponibile su cui calcolare la ritenuta (casella 8) e la relativa Ritenuta a titolo d’acconto (casella 9).

Si ricorda che nella casella 4 – Ammontare lordo corrisposto – va riportato l’ammontare lordo del compenso corrisposto al netto dell’Iva eventualmente dovuta.

Si precisa, inoltre, che il contributo integrativo destinato alle casse professionali non fa parte del compenso e, quindi, non deve essere esposto in nessun riquadro. Così, ad esempio, nel caso di un professionista che ha ricevuto:

- 1.000 euro: compenso professionista

- 40 euro: 4% cpa

- 100 euro: spese anticipate in nome e per conto fuori campo Iva ex articolo 15 D.P.R. 633/1972

- 140 euro: totale

- 229 euro: Iva su 1.040

- 200 euro: ritenuta su 1.000

- 1.169 euro: netto corrisposto

La compilazione della certificazione risulta:

Attenzione, invece, al 4% relativo al contributo Inps gestione separata lavoratori autonomi, per i professionisti che non possiedono la cassa di previdenza di categoria; in questo caso l’addebito del contributo Inps fa parte del compenso ed è assoggettato a ritenuta d’acconto.

Relativamente ai compensi, non soggetti a ritenuta d’acconto, corrisposti a coloro che applicano il regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità previsto dall’articolo 27 D.L. 98/2011 nella casella 4 – ammontare lordo corrisposto – va indicato l’intero importo corrisposto, ancorché non assoggettato a ritenuta d’acconto. Il medesimo importo deve essere riportato anche nella successiva casella 7.

Uguale compilazione deve essere seguita relativamente ai compensi, non assoggettati a ritenuta d’acconto, corrisposti ai nuovi soggetti “minimi forfetari” di cui all’articolo 1 L. 190/2014.

Nella casella 7 vanno indicate le somme che, per espressa disposizione di legge, non costituiscono reddito imponibile per il percipiente e, pertanto, non sono assoggettate a ritenuta. Ad esempio, va indicata la quota delle provvigioni non soggette a ritenuta (50% o 80%) e le somme erogate a titolo di rimborso spese anticipate dai percipienti per conto dei committenti, preponenti o mandanti.

Nella casella 6, infine, occorre indicare la causale di esclusione, ad esempio, codice 7, nel caso di erogazione di altri redditi non soggetti a ritenuta ovvero esenti.