Beni strumentali 4.0: adempimenti in scadenza il prossimo 30.11.2023

di Clara PolletSimone DimitriMix di adempimenti in scadenza il prossimo 30.11.2023. I soggetti che hanno effettuato investimenti in beni 4.0 nel periodo d’imposta 2022 devono effettuare un’apposita comunicazione al Mimit (ex Mise), volta al monitoraggio dell’andamento, la diffusione e l’efficacia delle misure agevolative in argomento; la scadenza coincide con il termine ordinario per la presentazione delle dichiarazioni dei redditi.

Il modello di comunicazione, approvato con il decreto direttoriale 6.10.2021, va firmato digitalmente dal legale rappresentante dell’impresa e trasmesso in formato elettronico tramite PEC all’indirizzo benistrumentali4.0@pec.mise.gov.it, secondo gli schemi disponibili sul sito del Mimit e nell’allegato 1 del citato decreto direttoriale 6.10.2021.

La comunicazione va trasmessa entro la data di presentazione della dichiarazione dei redditi riferita a ciascun periodo d’imposta di effettuazione degli investimenti ricadenti nell’ambito della disciplina di cui all’articolo 1, commi da 1056 a 1058-ter, L. 178/2020. Pertanto, entro il prossimo 30.11.2023 occorre trasmettere la comunicazione riguardante i seguenti investimenti effettuati nel periodo d’imposta 2022:

- Investimenti in beni strumentali materiali 4.0 di cui all’allegato A alla L. 232/2016, quali:

- beni strumentali il cui funzionamento è controllato da sistemi computerizzati o gestito tramite opportuni sensori e azionamenti, di cui al primo gruppo allegato A (es. macchine utensili per asportazione, macchine per il confezionamento e l’imballaggio, macchine utensili e sistemi per la modifica delle caratteristiche superficiali dei prodotti);

- sistemi per l’assicurazione della qualità e della sostenibilità, di cui al secondo gruppo allegato A (es. sistemi per l’ispezione e la caratterizzazione dei materiali);

- dispositivi per l’interazione uomo macchina e per il miglioramento dell’ergonomia e della sicurezza del posto di lavoro in logica 4.0, di cui al terzo gruppo allegato A (es. banchi e postazioni di lavoro dotati di soluzioni ergonomiche).

- Investimenti in beni strumentali immateriali, di cui all’allegato B alla L. 232/2016 (es. software, sistemi e system integration, piattaforme e applicazioni).

Si ricorda che esistono analoghe comunicazioni per il credito d’imposta ricerca e sviluppo, innovazione tecnologica, design e ideazione estetica ed il credito d’imposta formazione 4.0: l’eventuale mancato invio del modello di comunicazione non determina, comunque, effetti in sede di controllo da parte dell’Amministrazione finanziaria della corretta applicazione della disciplina agevolativa.

Per quanto riguarda, invece, il modello Redditi 2023, occorre indicare i dati relativi ai crediti d’imposta maturati nel corso dell’anno 2022. In particolare, nella sezione I del quadro RU occorre esporre i seguenti codici credito con riferimento ai beni 4.0:

- “2L” per gli investimenti in beni strumentali nuovi materiali, di cui all’articolo 1, comma 1057 e/o 1057-bis, L. 178/2020 (beni materiali di cui all’allegato A alla L. 232/2016). In tal caso, il credito d’imposta spettante è utilizzabile a decorrere dall’anno di avvenuta interconnessione dei beni; per la compensazione tramite il modello F24 occorre utilizzare il codice tributo 6936.

- “3L” per gli investimenti in beni strumentali nuovi immateriali di cui all’articolo 1, comma 1058, Legge 178/2020 (beni immateriali di cui all’allegato B alla L. 232/2016). Anche in questo caso, il credito d’imposta è utilizzabile a decorrere dall’anno di avvenuta interconnessione dei beni; per la compensazione tramite il modello F24, occorre utilizzare il codice tributo 6937.

Si segnala che, ai fini del monitoraggio della misura agevolativa nell’ambito del PNRR, nella sezione I del quadro RU del Modello Redditi vanno indicati anche i dati degli investimenti effettuati oltre il termine del periodo d’imposta 2022 ed entro il 30.11.2023, per i quali entro il 31.12.2022 è stato effettuato l’ordine vincolante e sia stato versato l’acconto del 20 % del prezzo di acquisto.

Inoltre, nella sezione IV, del Modello redditi vanno compilati i righi RU130 e RU140 nei quali indicare, rispettivamente, gli investimenti effettuati nel periodo d’imposta 2022 e gli investimenti effettuati successivamente alla chiusura del periodo d’imposta di riferimento della dichiarazione, ma entro il 30.11.2023 (30.6.2023 per il credito 3L), per i quali entro il 31.12.2022 è stato effettuato l’ordine vincolante e sia stato versato l’acconto del 20 % del prezzo di acquisto.

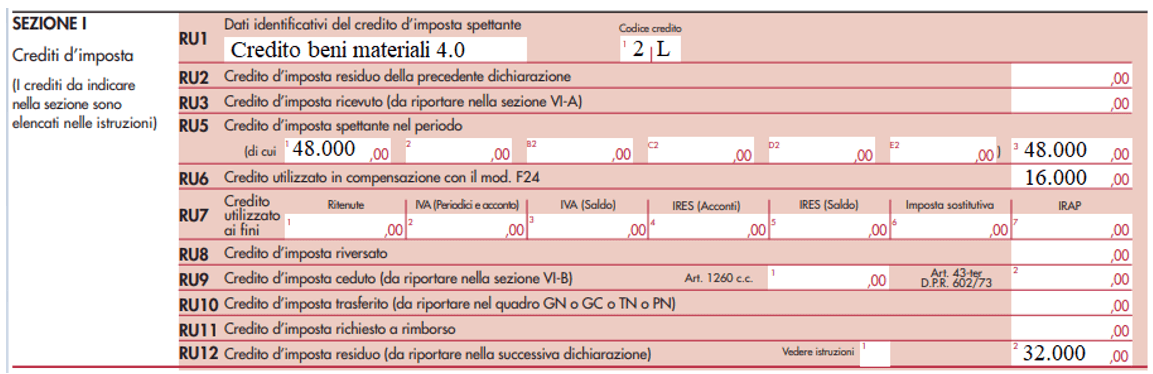

Esemplificando, l’impresa Alfa Srl ha acquistato nel 2022 un macchinario 4.0 (consegna ed interconnessione avvenuta entro lo scorso 31.12.2022) del valore di euro 120.000, utilizzando la prima quota spettante (euro 16.000) del credito maturato nel 2022 (euro 120.000 x 40% = euro 48.000). In tal caso, l’impresa Alfa Srl dovrà compilare la sezione I del quadro RU (Redditi SC 2023) come segue.

Inoltre, nella sezione IV del quadro RU del Modello redditi SC andrà compilato il rigo RU130 come illustrato di seguito.

Infine, nel rigo RU150 i beneficiari del credito d’imposta sono tenuti ad indicare i dati relativi ai titolari effettivi dei fondi, ai sensi dell’articolo 3, punto 6, della direttiva (UE) 2015/849 del Parlamento europeo e del Consiglio (Normativa antiriciclaggio).