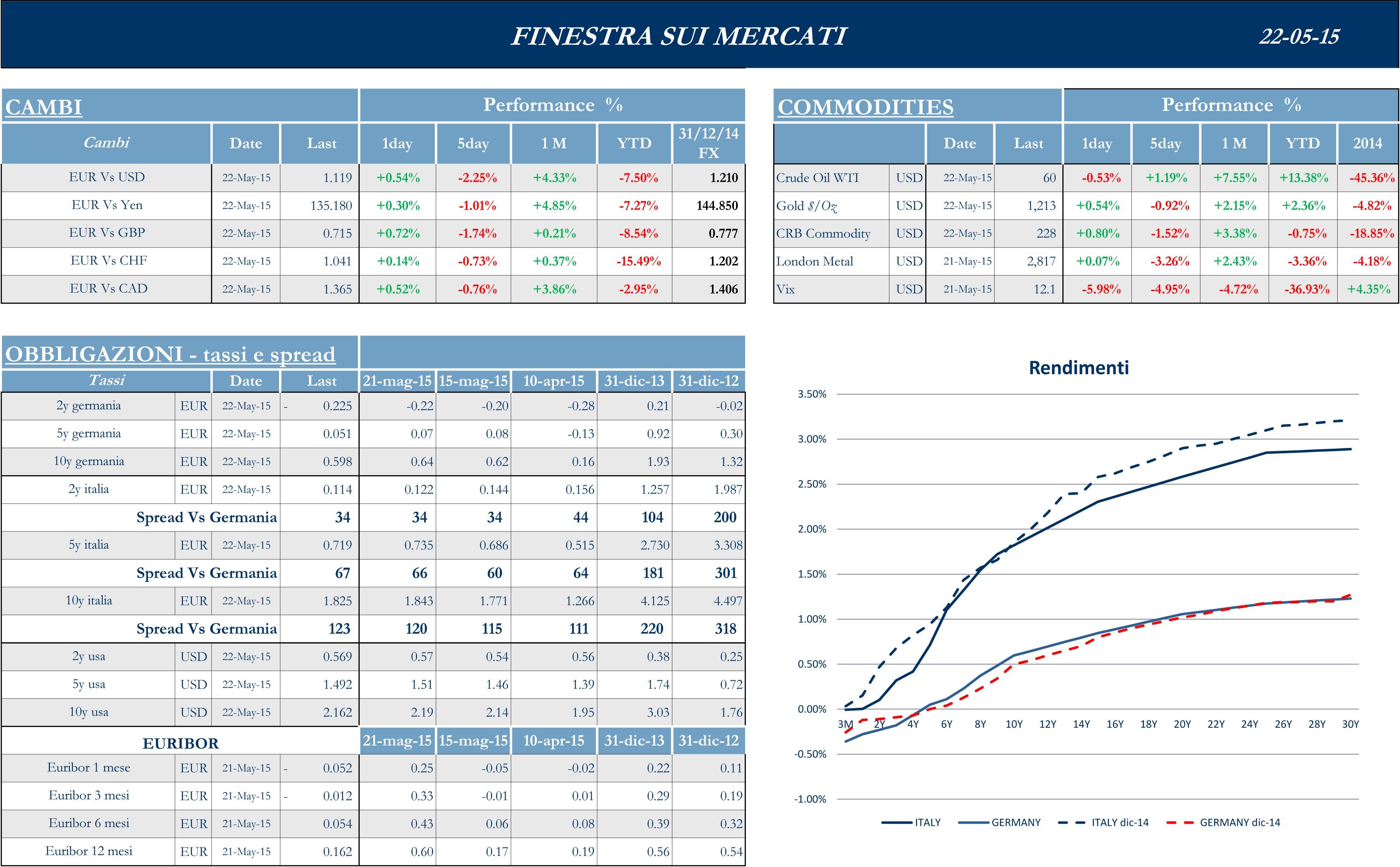

La settimana finanziaria

di Direzione Finanza e Prodotti - Banca Esperia S.p.A. ![]()

Europa in positivo

I mercati europei chiudono la settimana in territorio positivo, mentre nella serata di ieri si sono incontrati a Riga, sino a tarda notte, i primi ministri Merkel, Hollande e Tsipras, prima del vertice UE previsto per oggi. I comunicati ufficiali parlano di meeting “amichevole e costruttivo”, ma il leader greco sembra aver ottenuto, almeno pubblicamente, poco più che il solito richiamo a fare di più sulle riforme per potersi assicurare nuovi aiuti finanziari. Alcuni analisti ritengono, facendo eco a un funzionario greco, che dopo i colloqui di ieri l’accordo sia più vicino. Tuttavia, ieri Schaeuble, in un’intervista a Reuters, aveva avvertito che l’ottimismo, su un accordo nei prossimi giorni, non è giustificato dall’andamento dei negoziati e che non si può escludere l’insolvenza della Grecia. Sulla possibilità, invece, che la zona euro conceda un’estensione dell’attuale programma per tutta l’estate, per dare più tempo alla trattativa, il vicepresidente della Commissione Dombrovskis ha affermato che tale ipotesi non è in discussione.

Stoxx Europe 600 +2.54%, Euro Stoxx 50 +2.74%, Ftse MIB +1.02%

Stati Uniti sopra la parità

I mercati USA chiudono la settimana poco sopra la parità, in una settimana in cui il mercato del lavoro continua a dare segnali incoraggianti, con le richieste di sussidi di disoccupazione sulle ultime quattro settimane che registrano il valore minimo degli ultimi quindici anni. Parallelamente, il Leading Index (somma degli indicatori economici guida di un’economia) ha segnato ad aprile una crescita dello 0.7% rispetto al mese precedente, contro il +0.3% atteso e il +0.2% registrato a marzo. Il rialzo è un segnale di vitalità dell’economia e dovrebbe indicare, secondo gli analisti, una ripresa dell’attività dopo un inizio del 2015 a rilento, anche a causa delle cattive condizioni climatiche e degli scioperi sulla costa ovest del paese. Segnali incoraggianti arrivano anche dal mercato immobiliare, con le nuove costruzioni residenziali che toccano, ad aprile, il livello più alto degli ultimi sette anni, che segnano, secondo molti analisti, una nuova accelerazione dell’industria, dopo un inizio d’anno turbolento. Anche i permessi per nuove costruzioni sono cresciuti nel paese a un valore annualizzato di 1.14mln, indicando la possibile tenuta del mercato immobiliare nei prossimi mesi. Sul fronte monetario, i dettagli della riunione di aprile della FED confermano l’elevata probabilità di un rialzo dei tassi d’interesse nella parte finale dell’anno. Secondo la Federal Reserve, infatti, una decisione a giugno sarebbe prematura dato il mancato rialzo nei salari medi e la scarsa crescita dei consumi, nonostante i minori costi dell’energia.

S&P 500 +0.38%, Dow Jones Industrial +0.07%, Nasdaq Composite +0.84%

Asia contrastata

Sul fronte macro, indicazioni positive arrivano dal Giappone, con il Prodotto Interno Lordo del paese che è cresciuto nel primo trimestre del 2.4% su base annua, superando il consensus orientato intorno all’1.6%. La costanza della crescita, secondo gli economisti, dipenderà dalle spese dei consumatori rispetto all’accumularsi della produzione. Inoltre, guardando alle dinamiche monetarie, la Banca Centrale del Giappone, nelle parole del governatore Haruhiko Kuroda, ha dichiarato di non vedere, per il momento, l’esigenza di ulteriori stimoli monetari, ravvisando l’inizio di un nuovo circolo virtuoso dell’economia che allontana il paese dalla recessione dello scorso anno.

In Cina, l’indice dell’attività manifatturiera continua a essere debole, con la stima del PMI di maggio a 49.1, a fronte di un’attesa del 49.3. Il risultato indica, secondo gli analisti, che gli sforzi delle autorità governative, per contrastare il rallentamento dell’economia, non hanno finora incontrato i risultati sperati e che le imprese stanno mantenendo il ritmo della produzione in linea con una scarsa domanda, sia interna che estera, e pianificano nuovi tagli dei posti di lavoro.

In Australia, il settore immobiliare registra andamenti positivi, aiutato dalla valuta debole che favorisce la domanda estera; tuttavia, nell’opinione degli economisti, il calo della divisa del paese potrebbe non essere sufficiente a prevenire nuovi tagli dei tassi in aiuto all’economia reale.

Nikkei +2.69%, Hang Seng +0.62%, Shangai Composite +8.10%, ASX -1.23%

Principali avvenimenti della settimana

La situazione macro europea si è concentrata sui dati di fiducia provenienti dalla Germania. Da un lato, guardando agli investitori, l’indice ZEW è sceso a maggio, oltre alle attese degli analisti, con un valore di 41.9 rispetto al 49.0 di consensus e al 53.3 di aprile. La fiducia delle imprese, segnalata dall’indice IFO, mostra, invece, un calo meno marcato a maggio, con un valore di 108.5 rispetto al 108.6 del mese precedente e supera le attese degli analisti orientate a 108.3. Il rallentamento tedesco, secondo alcuni analisti, potrebbe non essere strutturale, data l’espansione dell’area Euro, principale zona di sbocco delle esportazioni del paese e un mercato del lavoro ancora molto forte, capace di sostenere la domanda interna.

In Italia, il ministro Padoan sottolinea l’obiettivo di chiudere, entro il 2016, l’attuale fase delle privatizzazioni, che comprende Poste, Ferrovie e il settore immobiliare. In merito, invece, alla sentenza della Consulta sulle pensioni, il ministro esprime perplessità spiegando che, nel caso di sentenze con implicazioni di finanza pubblica, dovrebbe esserci una valutazione dell’impatto che in questo caso sarebbe mancata.

Lato societario, Altice, la holding francese che controlla il gruppo Numericable-Sfr, acquista il 70% di Suddenlink Communications. L’operazione valuta il gruppo statunitense (settimo nel business via cavo del paese) $9.1mld e dovrebbe essere perfezionata nel quarto trimestre del 2015. Nel settore telefonia, Vodafone ha annunciato un fatturato superiore alle attese degli analisti, vedendo segnali di ripresa nei mercati europei e asiatici; il gruppo ha, inoltre, dichiarato, in un roadshow chiuso in settimana, di essere pronto per operazioni di M&A sia sul fronte acquisizioni, sia sul fronte cessioni.

Richemont ha chiuso l’esercizio fiscale con un calo del 35% dell’utile netto a 1,3 miliardi, gravato da perdite sugli strumenti finanziari; il gruppo svizzero aveva, infatti, già lanciato un profit warning sui risultati lo scorso aprile, nonostante un fatturato cresciuto del 4% a 10.4mld. Richemont ha anche detto che, nel mese di aprile, le vendite sono cresciute del 9% a cambi reali, scendendo tuttavia dell’8% a cambi costanti.

Negli Stati Uniti prosegue a ritmo sostenuto l’attività di M&A, specie nel settore farmaceutico: Endo International ha annunciato l’acquisto di Par Pharmaceutical Holdings dal fondo di private equity TPG per $8mld, in un’operazione che porterà il nuovo gruppo tra i primi 5 produttori di farmaci generici negli Stati Uniti. Endo ha inoltre annunciato che l’acquisizione sarà supportata da un pacchetto di crediti per $9.275mld, in varie tranche secured e unsecured con scadenza da 1 a 7 anni, segno della vitalità del mercato del debito statunitense. Parallelamente, CVS che ha annunciato l’acquisto per $10.1mld di Omnicare, società che fornisce medicinali su prescrizione a strutture infermieristiche e centri di degenza per anziani e che darà a CVS accesso alla fascia più vecchia di popolazione. Nel settore retail, Ascena acquisirà Ann per $2.15mld: l’operazione mira essenzialmente a rilevare il marchio LOFT che diventerà la prima linea del gruppo con vendite pari al 22% del totale. Infine, Intel e Altera avrebbero avviato nuovamente le discussioni per una possibile acquisizione da parte della prima per circa $13mld, dopo che le trattative erano state accantonate ad aprile per un mancato accordo sul prezzo.

Guardando alle trimestrali, le vendite e gli utili di Best Buy superano le attese degli analisti, supportate da una forte domanda di smartphone e TV di grandi dimensioni, oltre alle azioni di taglio costi intraprese dal management che proseguiranno anche nei prossimi trimestri.

Le vendite di Walmart si collocano sotto le attese degli analisti: la società ha, infatti, dichiarato che il fatturato a perimetro costante delle prime 13 settimane dell’anno è sceso dell’1.1% rispetto al 2014, segnale simile a quanto riscontrato da molti retailer nelle trimestrali delle scorse settimane. Home Depot, grazie a maggiori vendite di prodotti per le riparazioni delle case dai danni causati dalla stagione invernale, ha annunciato risultati trimestrali superiori alle attese degli analisti sia per fatturato sia per risultato netto, alzando parallelamente la guidance sull’utile di fine esercizio.

Sul fronte asiatico, la Hong Kong Exchange, stando alle parole del CEO Charles Li, sta valutando di creare, a breve, un legame commerciale con il mercato cinese, con lo scopo di diventare il punto di riferimento internazionale per il trading di derivati sulle materie prime. Secondo alcuni economisti, le autorità di Pechino faranno in modo di incoraggiare i consumi nel settore tecnologico e la borsa vedrà presto nuove IPO, tra cui quella di Guotai Junan Securities. Tuttavia, secondo alcuni broker, non mancherebbero fenomeni speculativi, specie guardando le forti oscillazioni dei prezzi che stanno coinvolgendo, in questi giorni, le maggiori società del listino di Hong Kong.

Appuntamenti macro prossima settimana

USA

In attesa delle parole del presidente della Federal Reserve Janet Yellen previste intorno alle 17.00 GMT e dei dati sull’inflazione (CPI) attesi nel primo pomeriggio, la comunità finanziaria rimane ferma sulla possibilità di un rialzo dei tassi di interesse entro fine anno. La prossima settimana si caratterizzerà per dati in uscita inerenti a diversi aspetti dell’economia reale. Con i mercati chiusi lunedì, per il giorno della memoria, martedì saranno pubblicati i dati relativi al PMI (Markit), ai prezzi immobiliari, alla fiducia dei consumatori e agli ordini di beni durevoli. Le giornate di mercoledì e giovedì concentreranno l’interesse sul mercato del lavoro, con i sussidi di disoccupazione, e sul mercato immobiliare, mentre di grande interesse i dati in uscita venerdì relativi allo stato di salute dell’economia, con focus sul GDP e il tasso di crescita dei prezzi, due variabili chiave per il futuro dell’economia monetaria del paese.

Europa

In Europa continuano a susseguirsi gli incontri tra il primo ministro greco Alexis Tsipras e i principali leader europei, nella speranza di riuscire a raggiungere un accordo che soddisfi entrambe le parti. Nello stesso tempo i segnali postivi delle economie degli stati membri proseguono, spinti dal sostegno del QE che potrebbe rafforzarsi nei mesi estivi. La settimana vedrà un grande interesse verso l’Italia, che nelle giornate di giovedì e venerdì pubblicherà dati relativi alla fiducia dell’economia reale, al GDP e ai livelli dei prezzi al consumo e di produzione. A livello europeo l’agenda risulta essere meno ricca, ma di elevata importanza con la fiducia dei consumatori in Germania e Francia (mercoledì) e con il tasso di crescita delle vendite retail in Germania (venerdì).

Asia

In Asia, aumenta la fiducia sull’economia giapponese grazie alle manovre espansive della BOJ. La settimana sarà ricca di informazioni, concentrate soprattutto nelle giornate di giovedì e venerdì, che riguarderanno tutti gli aspetti critici dell’economia (produzione industriale, mercato del lavoro, bilancia commerciale, mercato immobiliare, fiducia dei consumatori e livello dei prezzi). La fine di maggio perciò, rappresenta un importante indicatore per valutare l’efficacia delle politiche volute dall’attuale governatore della BOJ Haruhiko Kuroda.

Il presente articolo è basato su dati e informazioni ricevuti da fonti esterne ritenute accurate ed attendibili sulla base delle informazioni attualmente disponibili, ma delle quali non si può assicurare la completezza e correttezza. Esso non costituisce in alcun modo un’offerta di stipula di un contratto di investimento, una sollecitazione all’acquisto o alla vendita di qualsiasi strumento finanziario nè configura attività di consulenza o di ricerca in materia di investimenti. Le opinioni espresse sono attuali esclusivamente alla data indicata nel presente articolo e non hanno necessariamente carattere di indipendenza e obiettività. Conseguentemente, qualunque eventuale utilizzo – da parte di terzi – dei dati, delle informazioni e delle valutazioni contenute nel presente articolo avviene sulla base di una decisione autonomamente assunta e non può dare luogo ad alcuna responsabilità per l’autore.