Il seguente contributo si occuperà di fornire spunti di analisi e riflessione in merito agli effetti sui flussi intercompany della adozione da parte di un gruppo multinazionale di una nuova strategia di business maggiormente orientata ai principi ESG.

Ecco dunque che, dopo una prima sezione introduttiva, l’articolo procederà a descrivere dapprima i principali riferimenti normativi, comunitari e italiani, in materia di ESG, reportistica di sostenibilità e successivamente si occuperà di fornire un quadro d’insieme delle disposizioni principali riguardanti il transfer pricing.

Successivamente, verrà presentata una disamina più articolata dei punti di contatto operativi e strategici tra ESG e transfer pricing. Verranno approfondite, in particolar modo, le tematiche relative alla catena del valore globale e all’analisi di comparabilità. Da ultimo, si condivideranno alcune considerazioni finali di chiusura.

Introduzione: il legame “concettuale” tra transfer pricing e politiche ESG d’impresa

Gli sviluppi della normativa internazionale in ambito ESG rappresentano uno dei temi attualmente più rilevanti per le società e le realtà imprenditoriali, influenzando sia i modelli di business sia quelli organizzativi. L’attenzione e l’interesse verso la responsabilità economica, sociale e ambientale dell’impresa è in continuo aumento e anche i più recenti eventi socio-economici (come, ad esempio, la pandemia e la guerra russo-ucraina) hanno fortemente contribuito all’accelerazione della dinamica di transizione.

L’inizio del processo di consapevolezza e sviluppo riguardante le tematiche ESG risale al 2015, quando gli Stati membri dell’Organizzazione delle Nazioni Unite hanno emanato i Sustainable development goals (SDG), consistenti in un pacchetto di 17 obiettivi da raggiungere entro il 2030. Gli SDG rappresentano un piano di azione globale incentrato sullo sviluppo sostenibile, da ottenere attraverso il contrasto a problemi di rilevanza universale quali, tra gli altri, povertà, fame, mancanza di istruzione, cambiamenti climatici e disparità di genere. Relativamente al contesto “aziendale”, gli SDG forniscono una bussola concettuale tramite cui le organizzazioni possono orientare e declinare la propria strategia di sostenibilità.

Parallelamente, a partire soprattutto dal 2010, le istituzioni sovranazionali hanno dato vita a una serie di iniziative volte a limitare i fenomeni di elusione fiscale, pianificazione fiscale aggressiva e concorrenza fiscale tra Stati. Tali sforzi si sono intensificati a partire dal 2013 con il lancio del progetto Beps (Base erosion and profit shifting), con il quale l’Ocse si è posta l’obiettivo di contrastare quelle strategie messe in atto dai gruppi multinazionali per erodere la base imponibile e/o trasferirla artificialmente verso giurisdizioni a bassa fiscalità. Si colloca in questo contesto la revisione e l’aggiornamento delle linee guida Ocse sui prezzi di trasferimento (Oced Transfer pricing guidelines for multinational enterprises and tax administrations), finalizzate alla regolamentazione della disciplina del transfer pricing all’interno delle entità multinazionali. Nella stessa direzione vanno altre iniziative intraprese nello scorso decennio, come ad esempio la Direttiva europea DAC 6, che può essere pensata come uno strumento per il contrasto a evasione ed elusione fiscale da parte dei diversi Paesi, grazie alla tempestiva condivisione di informazioni relative a schemi di potenziale pianificazione fiscale aggressiva transnazionale.

Un primo punto di contatto, quindi, tra le questioni riguardanti gli aspetti ESG e quelle afferenti al transfer pricing, può essere trovato a livello di “visione strategica”, tanto sul piano aziendale quanto su quello istituzionale; infatti, ad esempio, benché gli SDG non abbiano una sezione dedicata nello specifico all’area “tax”, le politiche – e le problematiche – di natura fiscale possono essere ricondotte a 2 obiettivi SDG. Più precisamente, si tratta del numero 16 (“Peace, Justice and Strong Institutions”) e del numero 17 (“Partnership for the goals”). Inoltre, la crescente attenzione alle tematiche in oggetto ha portato a un progressivo riesame, da parte delle organizzazioni, delle proprie pratiche e politiche, anche aventi come oggetto la gestione del rischio e della responsabilità fiscale.

Alcuni esempi di come le questioni tax possano essere incluse nella sfera ESG, sia privata che istituzionale, sono:

- ambiente: i Governi spesso utilizzano lo strumento fiscale per incentivare alcuni comportamenti virtuosi in materia ambientale (investimenti in energia rinnovabile o altre tecnologie verdi). Al contrario, i Governi utilizzano la politica fiscale per disincentivare le attività dannose per l’ambiente (si pensi, ad esempio, alle carbon e plastic tax), con ripercussioni sui business;

- sociale: negli ultimi decenni, gli stakeholders sono sempre più interessati al comportamento dei gruppi multinazionali in materia di pianificazione fiscale;

- governance: sempre più gruppi multinazionali tendono a migliorare i loro modelli di governance e i loro processi, compresi quelli relativi alla strategia fiscale. Questo anche, e soprattutto, in ottica di una maggiore trasparenza e comunicazione circa le proprie politiche in ambito tax.

Di seguito, dopo una parte introduttiva, si descrivono i principali riferimenti normativi, comunitari e italiani, in materia di politiche ESG, reportistica di sostenibilità e transfer pricing. Poi, verrà presentata una disamina più articolata dei punti di contatto operativi e strategici tra ESG e transfer pricing. Verranno approfondite particolarmente le tematiche relative alla catena del valore globale e all’analisi di comparabilità.

La reportistica sulla sostenibilità: contesto normativo

Nel contesto europeo, la Commissione ha introdotto nel 2019 il piano European green deal, composto da un insieme di proposte e misure incentrate, in primis, sulla lotta contro il cambiamento climatico attraverso un uso più consapevole delle risorse energetiche, economiche e finanziarie. Poi, sempre a livello comunitario, il primo passaggio fondamentale per l’effettiva attuazione della visione contenuta nell’European green deal è rappresentato dalla Direttiva 2014/95 (c.d. NFRD): essa introduce il concetto di “dichiarazione di carattere non finanziario”, che definisce un insieme di tematiche di natura “non finanziaria” appunto su cui le imprese sono tenute a rendicontare.

Il perimetro dei soggetti coinvolti in questo primo passaggio normativo è stato, necessariamente, piuttosto ristretto, comprendendo solo le imprese di grandi dimensioni che costituiscono enti di interesse pubblico e che, alla data di chiusura del bilancio, presentano un numero di dipendenti occupati in media durante l’esercizio pari a 500[1].

La Direttiva appena menzionata è stata successivamente modificata e notevolmente ampliata, fino alla genesi della Direttiva 2022/2464 (la c.d. Corporate sustainability reporting directive – CSRD) la quale, oltre ad ampliare sensibilmente la platea dei soggetti tenuti alla rendicontazione, ha anche l’obiettivo di fornire una serie di criteri (i cosiddetti standard) comunitari, al fine di razionalizzare, efficientare e uniformare le modalità di redazione del report di sostenibilità per le organizzazioni operanti all’interno del contesto europeo.

Più nel dettaglio, i punti salienti della CSRD sono delineati nel seguente elenco:

- la CSRD modifica la precedente Direttiva 2014/95.

- prevede l’estensione dei soggetti interessati dalla redazione del bilancio di sostenibilità a:

- società di grandi dimensioni (società che superano congiuntamente 2 dei seguenti 3 criteri per 2 esercizi consecutivi: totale attivo di Stato patrimoniale superiore a 20 milioni di euro; fatturato superiore a 40 milioni di euro; numero medio di dipendenti durante l’anno superiore a 250);

- pmi quotate sui mercati regolamentati europei (escluse le microimprese, i.e. quelle società che non superano almeno 2 dei 3 seguenti limiti: totale attivo di Stato patrimoniale superiore a 350.000 euro; fatturato superiore a 700.000 euro; numero medio di dipendenti pari a 10);

- alcune società extra UE: società extra comunitarie con fatturato netto di oltre 150 milioni di euro all’interno dell’Unione europea per 2 esercizi successivi; società extra comunitarie con una subsidiary che si qualifica come pmi quotata e/o ha una succursale con un fatturato netto superiore a 40 milioni di euro per l’esercizio precedente;

- la Direttiva lascia facoltà di redazione per le pmi non quotate;

- la CSRD introduce il concetto di doppia materialità, ovvero di un principio di relazione biunivoca secondo il quale le organizzazioni, nel redigere il report di sostenibilità, sono tenute a prendere in considerazione 2 dimensioni, definite impact materiality[2] e financial materiality[3].

- obbligo di collocazione all’interno della relazione sulla gestione.

Per quanto riguarda, poi, l’ambito di applicazione della CSRD, la direttiva prevede le seguenti tempistiche:

- 1° gennaio 2024: obbligo redazione del bilancio di sostenibilità per le società già coinvolte dalla Direttiva sulla dichiarazione di carattere non finanziario (NFRD), con rendicontazione da effettuarsi nel 2025;

- 1° gennaio 2025: obbligo redazione del bilancio di sostenibilità per le società di grandi dimensioni non ancora coinvolte dalla Direttiva sulla dichiarazione di carattere non finanziario, con rendicontazione da effettuarsi nel 2026;

- 1° gennaio 2026: obbligo redazione del bilancio di sostenibilità per le pmi quotate, con rendicontazione da effettuarsi nel 2027;

- 1° gennaio 2028: obbligo redazione del bilancio di sostenibilità per le imprese extra UE interessate dalla CSRD, con rendicontazione da effettuarsi nel 2029.

Infine, in merito al contesto italiano, il riferimento principale è rappresentato dalle disposizioni contenute nel D.Lgs. 254/2016. Tuttavia, è doveroso segnalare come questa norma sia ormai di fatto in fase di superamento: infatti, il Decreto recepisce nell’ordinamento la Direttiva NFRD in tema di dichiarazione di natura non finanziaria, adottandone la platea limitata e la ristretta portata dei contenuti da rendicontare. D’altro canto, la più recente Direttiva CSRD dovrà essere recepita in Italia al massimo entro metà del 2024, andando – di fatto – ad ampliare e sostituire il precedente riferimento normativo. Per completezza, si riportano comunque di seguito gli elementi principali del D.Lgs. 254/2016:

- soggetti coinvolti: enti di interesse pubblico con in media 500 dipendenti e che abbiano superato almeno 1 dei 2 seguenti limiti:

- totale attivo di Stato patrimoniale di 20 milioni di euro; e/o

- totale ricavi netti da vendite di beni/prestazioni di servizi di 40 milioni di euro;

- informativa: il Decreto definisce i contenuti minimi da inserire nella dichiarazione di carattere non finanziario, che sono del tutto analoghi a quelli richiesti dalla NFRD, già riportati in precedenza.

Contesto normativo in materia di transfer pricing

Questo paragrafo fornisce una breve descrizione della normativa vigente, a livello nazionale e sovranazionale, in materia di prezzi di trasferimento; si segnala sin da subito come questa sezione non abbia pretese di esaustività (essendo, peraltro, un ambito molto ampio e in continua evoluzione): infatti, si vogliono qui mettere in luce alcune caratteristiche essenziali della disciplina, al fine di una migliore comprensione dei nessi che legano il transfer pricing con le tematiche ESG, soprattutto in ottica aziendale.

A livello internazionale, la disciplina del transfer pricing è regolata dalle già menzionate linee guida Ocse (“Transfer pricing guidelines for multinational enterprises and tax administrations”); è possibile affermare che esse sono il frutto dell’accordo trovato in sede Ocse tra i Paesi membri allo scopo di affrontare la delicata tematica della tassazione dei gruppi multinazionali. Il nucleo fondamentale e centrale di queste linee guida ruota attorno al principio di libera concorrenza (anche detto arm’s length principle – ALP) che trova il suo fondamento nell’articolo 9, modello di Convenzione Ocse (“Oecd model tax convention on income and on capital”): tale principio – che si applica alle transazioni tra parti appartenenti al medesimo gruppo multinazionale (associated enterprises) e aventi sede in Stati diversi – prescrive che le transazioni infragruppo devono avvenire a condizioni in linea con quelle che sarebbero adottate da società indipendenti in circostanze similari (i.e., comparabili) sul libero mercato. È utile precisare che il termine “condizioni” non sta a indicare soltanto il prezzo infragruppo per beni o servizi, bensì include anche tutte le altre clausole contrattuali che fanno da corredo e definiscono ogni aspetto dell’operazione infragruppo.

Poiché un prezzo infragruppo di cessione di beni eccessivamente elevato potrebbe nascondere fenomeni elusivi, ad esempio di artificiale spostamento della base imponibile da un Paese (con un alto livello di tassazione) a un altro Paese (caratterizzato da un livello di imposizione decisamente più mite o addirittura assente), per testare la congruità dei prezzi, le linee guida Ocse[4] individuano 5 metodologie che sono state fatte proprie anche dalla normativa italiana[5]:

- metodi tradizionali basati sulla transazione:

- metodo del confronto di prezzo (comparable uncontrolled price methood – CUP): basato sul confronto tra il prezzo praticato nella cessione di beni o nelle prestazioni di servizi resi in un’operazione controllata con il prezzo praticato in operazioni non controllate comparabili;

- metodo del prezzo di rivendita (resale price method – RPM): basato sul confronto tra il margine lordo che un acquirente in una operazione controllata realizza nella successiva rivendita in una operazione non controllata con il margine lordo realizzato in operazioni non controllate comparabili;

- metodo del costo maggiorato (cost plus method – CPM): basato sul confronto tra il margine lordo realizzato sui costi direttamente e indirettamente sostenuti in un’operazione controllata con il margine lordo realizzato in operazioni non controllate comparabili;

- metodi reddituali:

- metodo del margine netto della transazione (transactional net margin method – TNMM): basato sul confronto tra il rapporto tra margine netto e una base di commisurazione appropriata, che può essere rappresentata, a seconda delle circostanze, da costi, ricavi o attività, realizzato da un’impresa in una operazione controllata e il rapporto tra il margine netto e la medesima base realizzato in operazioni non controllate comparabili;

- metodo transazionale di ripartizione degli utili (transactional profit split method – PSM): basato sull’attribuzione a ciascuna impresa associata che partecipa a un’operazione controllata della quota di utile, o di perdita, derivante da tale operazione, determinata in base alla ripartizione che sarebbe stata concordata in operazioni non controllate comparabili, tenendo conto del contributo rispettivamente offerto alla realizzazione dell’operazione controllata dalle imprese associate ovvero attribuendo a ciascuna di esse quota parte dell’utile, o della perdita, che residua dopo che alcune delle funzioni svolte in relazione all’operazione controllata sono state valorizzate sulla base di uno dei metodi descritti in precedenza.

Infine, avendo riguardo al quadro normativo italiano, il canone di riferimento della disciplina sui prezzi di trasferimento è contenuto nell’articolo 110, comma 7, Tuir il quale prevede che: “I componenti del reddito derivanti da operazioni con società non residenti nel territorio dello Stato, che direttamente o indirettamente controllano l’impresa, ne sono controllate o sono controllate dalla stessa società che controlla l’impresa, sono determinati con riferimento alle condizioni e ai prezzi che sarebbero stati pattuiti tra soggetti indipendenti operanti in condizioni di libera concorrenza e in circostanze comparabili, se ne deriva un aumento del reddito. La medesima disposizione si applica anche se ne deriva una diminuzione del reddito, secondo le modalità e alle condizioni di cui all’articolo 31-quater del decreto del Presidente della Repubblica 29 settembre 1973, n. 600. Con decreto del Ministro dell’economia e delle finanze, possono essere determinate, sulla base delle migliori pratiche internazionali, le linee guida per l’applicazione del presente comma”.

ESG e transfer pricing: i punti di contatto operativi

Come già accennato nel paragrafo introduttivo, le politiche inerenti ai prezzi di trasferimento e quelle relative alle strategie di sostenibilità presentano più di un punto di contatto, non solo a livello “concettuale”, ma anche e soprattutto per quanto riguarda possibili implicazioni operative e strategiche.

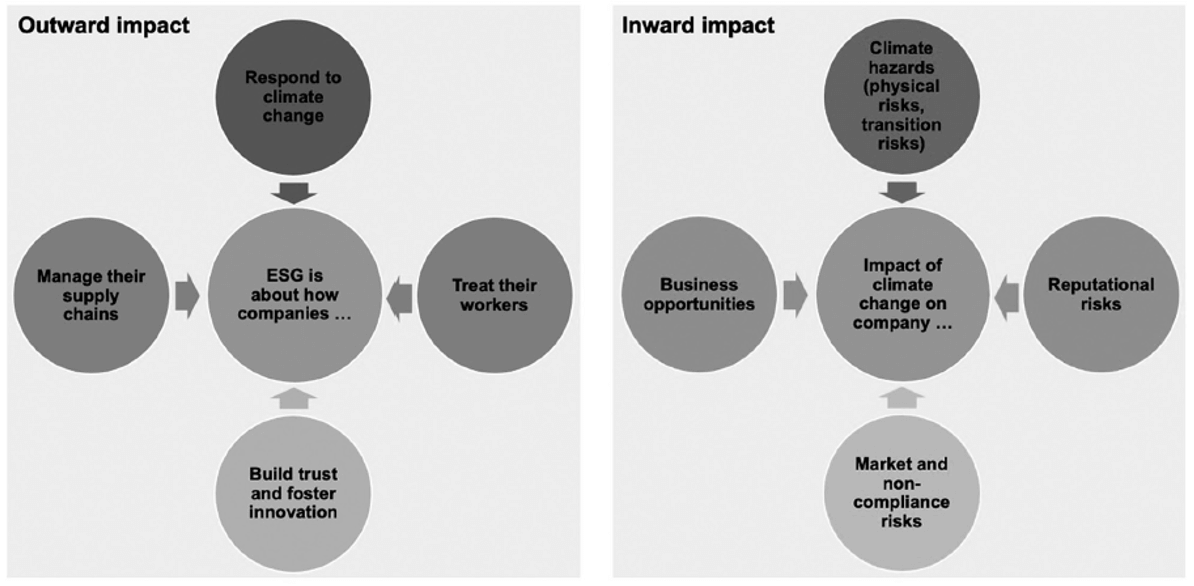

Anzitutto, la nuova prospettiva di rendicontazione proposta dalla CSRD offre la possibilità alle imprese di svolgere una più approfondita analisi non solo riguardante i suoi impatti verso l’esterno, ma, soprattutto, circa i risvolti, potenziali o attuali, in termini di rischi e opportunità che l’evoluzione del contesto esterno può avere sulla propria organizzazione (si tratta del principio di doppia materialità, già introdotto nella sezione 2 di questo contributo). Ciò consente un maggior livello di consapevolezza e di capacità di previsione e gestione dei rischi futuri. La seguente figura, incentrata sull’analisi di doppia materialità riguardante le tematiche di cambiamento climatico (ma estendibile anche agli altri ambiti ESG), fornisce in sintesi la prospettiva da assumere nell’affrontare le tematiche ESG a livello aziendale:

Figura 1: Il principio di doppia materialità per l’impresa[6]

Da questo schema risulta evidente come un’analisi di questo tipo non sia solo un mero esercizio di “compliance di responsabilità sociale”, ma un utile strumento per rivedere la propria strategia (compresa quella transfer pricing) in un’ottica “ESG-driven”, che possa quindi portare un elevato valore aggiunto.

In questo contesto, sempre più spesso le politiche ESG stanno diventando, per i gruppi multinazionali, parte di una più integrale strategia aziendale; è proprio in questa logica che il transfer pricing interseca i criteri ESG sotto vari aspetti:

- struttura dei gruppi: i soggetti multinazionali, all’inizio del processo di definizione di una propria strategia ESG-driven, dovrebbero (ri)definire chi, all’interno del gruppo, formula la strategia ESG, se ne assume i rischi e i costi; ciò può avere immediate conseguenze in termini di riallocazione dei profitti e di ristrutturazione del gruppo. A monte di tale processo, in sede di valutazione del piano di fattibilità complessivo, sarà altresì cruciale individuare le risorse finanziarie necessarie per attuare il cambiamento ESG-driven (g., si tratta non solo dei fondi per la sostituzione di impianti produttivi, bensì anche dell’investimento necessario in termini di formazione interna e attrazione di nuovi talenti e competenze);

- IP e brand value: l’implementazione di una strategia ESG a livello di gruppo può richiedere lo sviluppo di nuove forme di proprietà intellettuale (IP), oppure nuovi prodotti e processi innovativi posso essere il risultato finale di una nuova politica ESG aziendale (si pensi, ad esempio, a una realtà impegnata nella produzione di oggetti in plastica che decide di cambiare le materie prime alla base dei propri manufatti e per questo è costretta a reinventare i propri processi produttivi, dalle miscele di materiali fino ai macchinari di estrusione). Lo sviluppo di nuovi IP, la loro diffusione all’interno del gruppo e il loro utilizzo da parte di diverse filiali, l’individuazione di forme di remunerazione a favore delle entità impegnate nelle connesse attività di R&S, avrà notevoli implicazioni in termini di transfer pricing. Senza dimenticare che un tale processo di innovazione potrà influenzare direttamente il valore di uno o più marchi detenuti dal gruppo, con importanti risvolti sul valore percepito dai clienti finali (ad esempio, disposti a pagare un premium price per un prodotto più “ESG friendly”) o addirittura sul possibile apprezzamento del valore del titolo qualora le azioni della società siano negoziate su mercati regolamentati;

- servizi intercompany: anche laddove non vengano generate nuove proprietà intellettuali, l’applicazione della strategia di sostenibilità può dare origine a nuovi costi, così come a un diverso utilizzo di risorse. Questo potrebbe modificare il flusso dei servizi infragruppo, a seconda di quale entità eroga le prestazioni necessarie alla implementazione della nuova strategia. In alternativa – oppure in parallelo, a seconda delle circostanze – il gruppo potrebbe adottare modalità di sviluppo congiunto (anche sovranazionali) di nuove competenze ed esperienze, strutturate in apposite forme contrattuali (si fa qui riferimento, ad esempio, ai c.d. Cost contribution arrangements[7]);

- incentivi: Governi e istituzioni utilizzano la leva fiscale per incentivare (disincentivare) comportamenti ritenuti virtuosi (dannosi). Nell’ambito dei gruppi multinazionali, si dovrà allora effettuare una circostanziata riflessione in merito a quale entità sia designata a (o possa essere messa nelle condizioni di) ricevere i benefici di eventuali incentivi. Si pensi, ad esempio, a un gruppo multinazionale che – volendo rivoluzionare il proprio processo produttivo e le caratteristiche dei suoi prodotti – decide di spostare gli stabilimenti da un Paese dove ha una filiale manifatturiera verso un Paese limitrofo che ha introdotto appositi incentivi sia di natura fiscale che di finanza agevolata. Oltre ai rilevanti aspetti di fiscalità internazionale (g., trasferimento di ramo d’azienda; exit tax), nella definizione dei prezzi intercompany per la vendita dei prodotti così realizzati nella nuova location dalla newCo verso le altre società del gruppo, sarà necessario valutare se la maggiore competitività sui mercati di sbocco presidiati dalle filiali e gli attesi maggiori profitti è ragionevole che siano trattenuti (in tutto o in parte) dalle consociate incaricate della distribuzione e/o da quelle entità impegnate in attività di R&S (sui processi produttivi utilizzati dalla newCo) e/o dalla newCo in aggiunta alla remunerazione di mercato a essa spettante sulla base del principio di libera concorrenza[8];

- business model: l’implementazione in un gruppo multinazionale della strategia ESG può avere impatti molto ampi anche sull’intero modello di sviluppo e gestione del business. Questi cambiamenti possono riguardare – ad esempio – le modalità di approvvigionamento, il rapporto con le entità regolatorie, l’accesso alle risorse finanziare, le modalità (inclusi i luoghi) di produzione, le politiche di go-to-market e i canali di sbocco per la vendita, le strategie di gestione dei clienti nell’ambito delle attività di after sales. Ecco allora che – come in una visione circolare che rinvia al primo punto sulla struttura dei gruppi multinazionali appena sopra trattato – il design del nuovo assetto sovranazionale del gruppo dovrà necessariamente conciliare una visione macro (con cui saranno mappati tutti i flussi intercompany e i nuovi profili funzionali e di rischio delle varie entità[9]) e una visione micro (attraverso la quale verrà esaminata la situazione economico-finanziaria e fiscale di ogni singola entità allo scopo di prevedere gli effetti di breve e medio periodo del cambio di paradigma[10]).

In sintesi, è possibile affermare che, considerato che l’attenzione ai principi ESG è in continua crescita e sta incidendo sui modelli di business, le entità multinazionali dovrebbero analizzare attentamente l’impatto della loro strategia ESG su funzioni, asset e rischi globali per garantire l’applicazione più efficiente delle proprie politiche transfer pricing.

ESG e value chain globale

Lo sviluppo del commercio internazionale e degli investimenti diretti esteri sono stati uno dei motori della crescita economica e dello sviluppo negli ultimi decenni. Dall’inizio degli anni ’90, le catene globali del valore hanno rimodellato e accelerato l’economia internazionale, rafforzando i legami economici tra i Paesi e creando nuove opportunità di ottimizzazione dei processi produttivi.

Negli ultimi anni, tuttavia, si è assistito a una crescente critica di alcuni aspetti di questo tipo di sviluppo e, più in generale, delle dinamiche del commercio internazionale e della globalizzazione. Questi dibattiti trovano i loro fondamenti in alcuni aspetti irrisolti dell’espansione internazionale, inclusi, ad esempio, la difficoltà di garantire un’equa ripartizione dei guadagni derivanti dalla partecipazione alle catene del valore globali e l’impatto di quest’ultime sulle condizioni ambientali e lavorative.

In questo contesto, la definizione di una strategia di sostenibilità può rappresentare per le imprese l’inizio di un processo attraverso il quale esse identificano, prevengono e mitigano i propri effetti negativi e potenziali impatti, oltre a consentire un monitoraggio costante del modo in cui tali impatti vengono affrontati. Nell’attuale contesto macroeconomico, ciò può rivelarsi un importante fattore di competitività, soprattutto quando riguarda, per i gruppi multinazionali, la gestione e il controllo della propria catena del valore globale. Infatti, attualmente, circa il 70% dell’intera quota di commercio internazionale avviene coinvolgendo le supply chains delle entità multinazionali[11]. Come conseguenza, negli ultimi anni, è aumentato la richiesta da parte degli stakeholders – sia pubblici sia privati – di una gestione più consapevole e meno rischiosa di queste catene, in modo da limitare i potenziali risvolti negativi derivanti dalla distruzione o dal blocco di parte delle supply chain.

Quali sono le conseguenze, in ottica transfer pricing, di una ristrutturazione della catena ESG-driven? Le linee guida Ocse non forniscono una definizione universale dei processi di business restructuring, evidenziando come:

“Business restructuring refers to the cross-border reorganization of the commercial or financial relations between associated enterprises, including the termination or substantial renegotiation of existing arrangements”[12].

Al di là della definizione, tuttavia, le linee guida forniscono dettagliate indicazioni sul procedimento da seguire ai fini di una ristrutturazione (dove, per tale, deve intendersi un processo di riorganizzazione della catena del valore).

Ecco, allora, che l’analisi dovrebbe iniziare con un esame delle transazioni coinvolte al fine di un’accurata delineazione di funzioni, asset e rischi (prima e dopo la ristrutturazione) per comprendere le motivazioni a livello di business, i benefici attesi dalla ristrutturazione, il ruolo di potenziali sinergie e l’eventuale esistenza di altre opzioni realisticamente a disposizione delle parti coinvolte. Dunque, una ristrutturazione guidata dai criteri ESG potrebbe portare a una riallocazione delle funzioni, dei rischi e dunque dei profitti, diversa da quelle guidate da criteri di riorganizzazione più “tradizionali” e consolidati, con la possibile insorgenza di nuove criticità e rischi per l’impresa che si trovasse ad affrontare questa trasformazione per la prima volta.

A titolo esemplificativo, ecco alcuni dei fattori d’impatto (sia a livello di gruppo che a livello locale) che andrebbero considerati in una ristrutturazione ESG-driven:

- aumento dei costi del personale al fine di garantire retribuzioni minime, con una possibile ripercussione sulle dinamiche produttive infragruppo;

- decentralizzazione delle funzioni produttive, in modo da diminuire l’impatto ambientale derivante dalle attività logistiche;

- costi di investimento per una produzione efficiente, ad esempio, in termini di emissioni di carbonio;

- costi di investimento in software per la pianificazione finanziaria e la misurazione dell’impatto ESG;

- investimenti nella tecnologia digitale per la raccolta dei dati e l’analisi sul consumo di energia e per monitorare l’energia consumo medesimo;

- scelte volte alla diminuzione dei costi relativi consumo di energia, dei costi di imballaggio e di quelli di smaltimento dei rifiuti.

L’elenco appena descritto, seppur non esaustivo, fornisce l’intuizione di come un’analisi dettagliata e una delineazione accurata delle potenzialità, dei nuovi profili funzionali, di rischio e patrimoniali sia assolutamente fondamentale nel processo di business restructuring e dovrebbe essere fatto non appena un gruppo inizia la fase di integrazione dei fattori ESG nella propria strategia e nei processi aziendali in modo da poterla sviluppare in maniera sinergica con le questioni relative alla definizione della propria politica sui prezzi di trasferimento[13].

ESG e analisi di comparabilità

Infine, c’è un ulteriore possibile punto di intersezione, di natura metodologica, tra transfer pricing e ESG. Infatti, le Linee guida Ocse sottolineano come l’elemento chiave dell’ALP sia la c.d. “analisi di comparabilità”, che deve essere applicata al rapporto commerciale oggetto di analisi. Solo se le transazioni commerciali tra parti correlate sono paragonabili a quelle osservate tra parti non correlate allora possono essere utilizzate come riferimento per l’applicazione dell’ALP. Ma come si inserisce la strategia ESG nel contesto dell’analisi di comparabilità?

ESEMPIO

Si consideri il caso di un gruppo multinazionale (il Gruppo) presente in 2 diverse giurisdizioni, dove Alpha, società attiva nel settore dell’abbigliamento, è l’entità capogruppo ed è residente nella giurisdizione A. Alpha possiede la società Beta, che è residente nella giurisdizione B e opera in veste di produttore degli indumenti che Alpha distribuisce. L’intero Gruppo è molto impegnato nella propria strategia ESG e produce in accordo con i criteri di sostenibilità.

Al fine di determinare la corretta politica di prezzi di trasferimento tra Alpha e Beta, occorre, come da prassi Ocse, effettuare un’analisi di comparabilità. Tale analisi di basa sulla verifica dei seguenti 5 fattori[14]:

- termini contrattuali;

- analisi delle funzioni svolte, dei rischi assunti e dei beni strumentali impiegati;

- caratteristiche dei beni ceduti e dei servizi prestati;

- circostanze economiche delle parti e le condizioni di mercato in cui esse operano;

- strategie aziendali perseguite dalle parti.

Si immagini ora che, come risultato dell’analisi, si siano identificate 2 entità produttrici potenzialmente comparabili. Esse differiscono solo per il grado di aderenza agli standard ESG, poiché una delle 2 aderisce a tali criteri a un livello molto simile a quello del Gruppo, mentre l’altra no.

In questo contesto, quale società andrebbe tenuta in considerazione ai fini di una comparabilità rispettosa dell’ALP?

La risposta sembrerebbe convergere verso la società che presenta il grado di aderenza ESG più simile a quello del Gruppo; questo perché, all’analisi dettagliata delle funzioni svolte, dei rischi assunti e degli asset utilizzati, dovrebbe essere affiancata anche la valutazione della strategia ESG implementata. Ignorando questo aspetto, infatti, non sarebbe possibile allocare accuratamente il contributo, in termini di valore aggiunto, all’interno di un gruppo multinazionale, con la conseguenza di un’imprecisa applicazione del più appropriato metodo di determinazione dei prezzi di trasferimento e/o di una più imprecisa selezione dei comparabili adeguati.

In sintesi, l’aver adottato un approccio ESG-driven da parte del Gruppo porta alla conseguenza di una possibile diversa allocazione dei centri funzionali e di rischio, che richiedono una diversa allocazione del profitto; affinché un comparable sia tale, dunque, deve avere – tra le altre caratteristiche – un simile livello di compliance con i criteri ESG (almeno quelli definiti a livello settoriale).

Nella pratica, l’aspetto delicato è attualmente rappresentato dal fatto che le linee guida Ocse sui prezzi di trasferimento non includono i criteri ESG tra gli elementi da inserire in modello un’analisi; nonostante ciò, una prossima versione delle linee guida potrebbe contenere indicazioni specifiche in proposito e arricchirsi magari di case studies, in considerazione della rapida evoluzione – sia normativa che in termini di operatività di business – delle politiche in ambito ESG.

Resta comunque il fatto che già oggi l’adozione dei criteri ESG dovrebbe (rectius, deve) essere considerato nell’ambito della analisi di comparabilità poiché – alla luce dei diversi aspetti in precedenza illustrati – è in grado di influenzare in modo determinante la fissazione dei prezzi di trasferimento in relazione a ciascuno dei suddetti 5 fattori. Pertanto, la criticità ultima che ci si trova oggi ad affrontare è rappresentata in primo luogo dalla disponibilità di informazioni concernenti le scelte ESG delle società identificate come potenzialmente comparabili e gli impatti di tali scelte sui risultati di bilancio.

Ne consegue che – al di là dei soggetti che nel corso dei prossimi anni ricadranno nella platea delle società obbligate alla predisposizione del bilancio di sostenibilità – rimarrà comunque un ampio numero di operatori per i quali la rendicontazione di sostenibilità resterà opzionale e non saranno dunque chiamati ad alcun obbligo di pubblicità notizia, con ciò rendendo estremante difficoltosa la stima degli impatti delle scelte ESG sulle politiche aziendali e sull’intera catena del valore.

Considerazioni finali

Il presente contributo si è posto l’obiettivo di analizzare le conseguenze sui modelli di transfer pricing dell’integrazione di politiche di sostenibilità nelle strategie dei gruppi multinazionali. Questa prospettiva influenza i modelli di business e organizzativi in molti modi, tra i quali uno dei meno evidenti, finora, è l’impatto sulle politiche dei prezzi di trasferimento.

Da un lato, a livello concettuale, una maggiore disclosure dei gruppi circa le proprie decisioni fiscali va nella direzione – peraltro in linea con i principi SDG – della ricerca di una maggiore trasparenza verso gli stakeholders d’impresa[15]. Dall’altro, un approccio ESG-driven può avere impatti molto più profondi (rispetto a quello semplicemente reputazionale) sull’operatività dei gruppi, che potrebbero trovarsi nella condizione necessaria di dover modificare non solo il modello di business (inclusa una revisione profonda della supply chain), bensì anche quello organizzativo e di governance.

In attesa, dunque, di ulteriori sviluppi normativi, i gruppi multinazionali dovrebbero sin d’ora attrezzarsi (in termini di competenze e know how, in primo luogo) per avviare analisi quantomeno preliminari volte alla individuazione delle possibili evoluzioni del proprio modello di business alla luce delle tematiche ESG. Così procedendo, saranno allora in grado – attraverso un cammino a fasi progressive – di mettere a fuoco il nuovo assetto di gruppo in chiave ESG più congeniale al modello operativo e al più generale contesto economico nel quale il gruppo stesso di trova a operare, nonché a individuare le risorse (finanziarie e non) per attuare il disegno, prevedendo magari una fase di transizione intermedia che possa dare la possibilità di apportare al piano iniziale i dovuti correttivi, non previsti o imprevedibili nelle battute iniziali.

[1] “Le imprese di grandi dimensioni che costituiscono enti di interesse pubblico e che, alla data di chiusura del bilancio, presentano un numero di dipendenti occupati in media durante l’esercizio pari a 500 includono nella relazione sulla gestione una dichiarazione di carattere non finanziario (NFRD) contenente almeno informazioni ambientali, sociali, attinenti al personale, al rispetto dei diritti umani, alla lotta contro la corruzione attiva e passiva in misura necessaria alla comprensione dell’andamento dell’impresa, dei suoi risultati, della sua situazione e dell’impatto della sua attività”.

[2] Impact materiality: aspetti di sostenibilità connessi a impatti significativi, attuali o potenziali, positivi o negativi, nel breve, medio o lungo periodo, direttamente connessi alle attività, prodotti e servizi di un’impresa, su persone e ambiente comprese le attività a monte e a valle della sua catena del valore.

[3] Financial materiality: aspetti di sostenibilità connessi a rischi e opportunità di sostenibilità (non solo quelli sotto il controllo dell’azienda) che influenzano o possono influenzare in maniera sostanziale i flussi di cassa, lo sviluppo, le performance, il posizionamento, il costo del capitale o l’accesso ai finanziamenti dell’impresa nel breve, medio o lungo termine.

[4] Linee guida Ocse (versione gennaio 2022), capitolo II, “Transfer pricing methods”.

[5] Decreto Mef 14 maggio 2018, articolo 4 “Metodi per la determinazione dei prezzi di trasferimento”.

[6] Fonte: I. Burgstaller, “ESG transformation and Transfer Pricing implications”, International Transfer Pricing Journal, 2022.

[7] Linee guida Ocse, capitolo VIII.

[8] I criteri di valutazione cui si fa qui riferimento sono quelli concernenti i c.d. location savings oggetto di trattazione nelle linee guida Ocse, capitolo I, sezione D.6. “Location savings and other local market features”.

[9] Che dovranno trovare sintesi e riconciliazione anche in un aggiornato piano industriale.

[10] Che dovranno trovare formalizzazione anche business plan appositamente rivisti e aggiornati.

[11] Fonte: Oecd (2021), “Building more resilient and sustainable global value chains through responsible business conduct”.

[12] Linee guida Ocse (2022), § 9.2.

[13] Un punto di partenza per l’analisi delle complessità che pone una attività sovranazionale come quella di un gruppo multinazionale potrebbe essere rappresentato dalle risposte ai seguenti quesiti: “chi fa cosa, impiegando quali asset (materiali e immateriali), sopportando quali rischi e con quali mezzi (finanziari e patrimoniali), ritraendo quale remunerazione e profitto”.

[14] Si veda linee guida Ocse, § 1.36 e seguenti e Decreto Mef 14 maggio 2018, articolo 3 “Nozione di comparabilità”.

[15] Si vedano ad esempio gli obblighi di comunicazione e pubblicità imposti dalle direttive comunitarie note come DAC6 e DAC8 nonché le conseguenze derivanti dalla prossima applicazione della Global minimum tax e del più generale impianto del c.d. “Pillar 2” dell’Ocse.

Si segnala che l’articolo è tratto da “Patrimoni, finanza e internazionalizzazione”.