Regime Oss precluso per regolarizzare le operazioni pregresse

di Marco PeiroloCon la risposta a interpello n. 253/E/2023, l’Agenzia delle entrate ha fornito chiarimenti in merito alle modalità di regolarizzazione applicabili in capo al soggetto passivo stabilito in altro Stato UE che abbia reso prestazioni di servizi elettronici a privati consumatori italiani omettendo il versamento della relativa Iva in Italia.

Oggetto dell’istanza di interpello

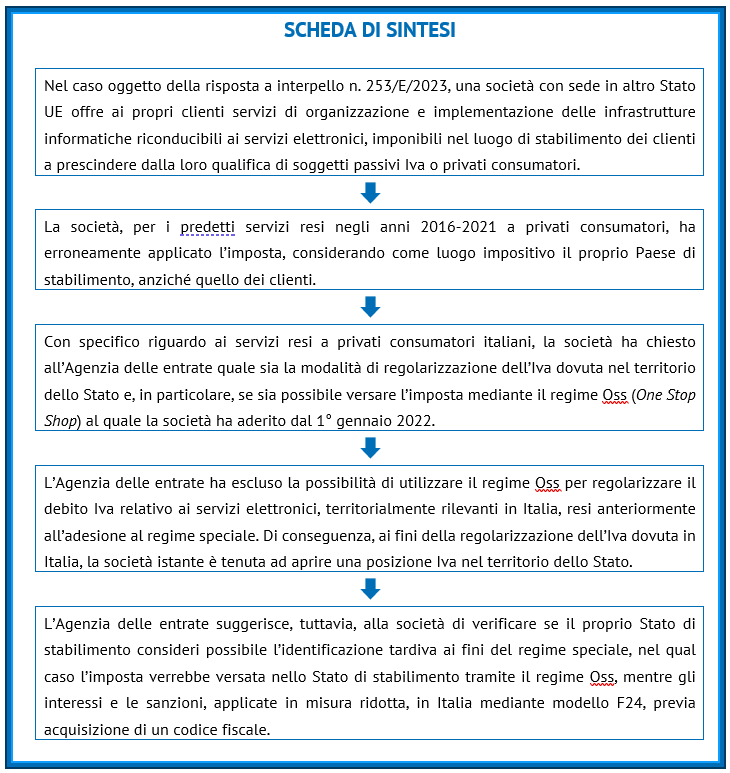

L’interpello è stato presentato da una società stabilita nell’Unione Europea che offre ai propri clienti, soggetti passivi Iva e privati, servizi di organizzazione e implementazione delle infrastrutture informatiche, rientranti tra le prestazioni di servizi rese mediante mezzi elettronici ai sensi dell’articolo 7, Regolamento 2011/282/UE e che, quindi, in base all’articolo 58, Direttiva 2006/112/CE, sono territorialmente rilevanti nel luogo di stabilimento del destinatario.

La società ha riferito di avere erroneamente individuato il luogo impositivo delle prestazioni rese negli anni 2016-2021 a committenti non soggetti passivi. In particolare, l’istante, non avendo adeguatamente valorizzato l’automatismo caratterizzante l’erogazione delle prestazioni fornite e ritenendo che le stesse rientrassero tra le prestazioni di servizi c.d. “generici”, ha assoggettato a Iva nel proprio Stato di stabilimento i servizi resi ai privati consumatori, in applicazione dell’articolo 45, Direttiva 2006/112/CE.

Essendosi resa conto dell’errore commesso nell’individuazione del luogo di effettuazione delle prestazioni rese ai committenti non soggetti passivi stabiliti in Italia, confermato anche dalle indicazioni fornite dall’Amministrazione finanziaria del proprio Stato di stabilimento, la società ha chiesto all’Agenzia delle entrate di conoscere le modalità da seguire per liquidare in Italia l’Iva dovuta negli anni 2016-2021.

Avendo aderito al regime Oss dal 1° gennaio 2022, la società ha proceduto al regolare adempimento degli obblighi Iva riguardanti i primi 3 trimestri dell’anno 2022 tramite il relativo portale.

Resta, tuttavia, da versare l’imposta relativa alle prestazioni di servizi elettronici rese in Italia ai committenti non soggetti passivi negli anni 2016-2021 e, in proposito, la società intenderebbe versare l’imposta dovuta per gli anni per i quali non ha provveduto tramite il portale Oss in modo da evitare di registrarsi in Italia per l’effettuazione dei predetti adempimenti.

La società ha chiesto, pertanto, l’autorizzazione a pagare l’importo dovuto ai fini Iva per il periodo 2016-2021 mediante la prossima dichiarazione Oss, garantendo in tal modo la celere definizione degli obblighi impositivi nei confronti dell’Amministrazione tributaria italiana.

Individuazione dei servizi elettronici

L’allegato II, Direttiva 2006/112/CE elenca, a titolo illustrativo, le principali tipologie di servizi forniti tramite mezzi elettronici, per le quali sono previste specifiche regole applicabili ai fini dell’individuazione del luogo impositivo.

Sono qualificati come servizi elettronici, la fornitura di:

- siti web e web-hosting, gestione a distanza di programmi e attrezzature;

- software e relativo aggiornamento;

- immagini, testi e informazioni e messa a disposizione di basi di dati;

- musica, film, giochi, compresi i giochi di sorte o d’azzardo, programmi o manifestazioni politici, culturali, artistici, sportivi, scientifici o di intrattenimento;

- prestazioni di insegnamento a distanza.

L’allegato I, Regolamento UE 282/2011 ha fornito ulteriori specificazioni sulle singole tipologie di servizi elettronici di cui al citato allegato II, Direttiva 2006/112/CE.

| Tipologia di servizi elettronico | Ulteriori fattispecie |

| Fornitura di siti web e web-hosting, gestione a distanza di programmi e attrezzature | · hosting di siti web e di pagine web; · manutenzione automatica di programmi, remota e on line; · amministrazione remota di sistemi; · conservazione (warehousing) dei dati on line, quando dati specifici sono conservati e recuperati elettronicamente; · fornitura on line di spazio sul disco in funzione delle richieste |

| Fornitura di software e relativo aggiornamento | · accesso o scaricamento di software, tra cui programmi di aggiudicazione/contabilità, software antivirus e loro aggiornamenti; · bannerblocker, ossia software per bloccare la comparsa di banner pubblicitari; · driver di scaricamento, come il software di interfaccia tra computer e periferiche quali le stampanti; · installazione automatica on line di filtri per i siti web; · installazione automatica on line di sbarramenti (firewalls) |

| Fornitura di immagini, testi e informazioni e messa a disposizione di basi di dati | · accesso o scaricamento di temi dell’interfaccia grafica; · accesso o scaricamento di fotografie e immagini o salvaschermi; · contenuto digitalizzato di libri e altre pubblicazioni elettroniche; · abbonamento a giornali o riviste on line; · siti personali (weblog) e statistiche relative ai siti web; · notizie, informazioni sul traffico e previsioni meteorologiche on line; · informazioni on line generate automaticamente da software sulla base di immissioni di dati specifici da parte del cliente, come dati di tipo giuridico o finanziario, compresi dati sui mercati azionari ad aggiornamento continuo; · fornitura di spazio pubblicitario, compresi banner pubblicitari su una pagina o un sito web; · utilizzo di motori di ricerca e di elenchi su internet |

| Fornitura di musica, film, giochi, compresi i giochi di sorte o d’azzardo, programmi o manifestazioni politici, culturali, artistici, sportivi, scientifici o di intrattenimento | · accesso o scaricamento di musica su computer e su telefoni cellulari; · accesso o scaricamento di sigle o brani musicali, suonerie o altri suoni; · accesso o scaricamento di film; · scaricamento di giochi su computer e su telefoni cellulari; · accesso a giochi on line automatici dipendenti da Internet o reti elettroniche analoghe, nei quali i giocatori sono geograficamente lontani gli uni dagli altri |

| Fornitura di prestazioni di insegnamento a distanza | · tutte le forme di insegnamento a distanza automatizzato che funziona attraverso internet o reti elettroniche analoghe e la cui fornitura richiede un intervento umano limitato o nullo, incluse le classi virtuali, a eccezione dei casi in cui internet o una rete elettronica analoga vengono utilizzati semplicemente come uno strumento di comunicazione tra il docente e lo studente; · libri di esercizi completati dagli studenti on line e corretti e valutati automaticamente, senza intervento umano |

L’elencazione in esame è esemplificativa, tant’è che l’articolo 7, Regolamento UE 282/2011, modificato dall’articolo 1, Regolamento UE 1042/2013:

- da un lato, ha stabilito che i servizi prestati mediante mezzi elettronici:

- comprendono i servizi forniti attraverso internet o una rete elettronica;

- la cui natura rende la prestazione essenzialmente automatizzata, corredata di un intervento umano minimo e impossibile da garantire in assenza della tecnologia dell’informazione;

- dall’altro, ha ulteriormente individuato i servizi che, rispettivamente, rientrano e non rientrano, nella definizione di servizi prestati mediante mezzi elettronici.

| Servizi inclusi | Servizi esclusi |

| · fornitura di prodotti digitali in generale, compresi software, loro modifiche e aggiornamenti; · servizi che veicolano o supportano la presenza di un’azienda o di un privato su una rete elettronica, quali un sito o una pagina web; · servizi automaticamente generati da un computer attraverso internet o una rete elettronica, in risposta a dati specifici immessi dal destinatario; · concessione, a titolo oneroso, del diritto di mettere in vendita un bene o un servizio su un sito internet che operi come mercato on line, in cui i potenziali acquirenti fanno offerte attraverso un procedimento automatizzato e in cui le parti sono avvertite di una vendita attraverso posta elettronica generata automaticamente da un computer; · offerte forfettarie di servizi internet (internet service packages, ISP) nelle quali la componente delle telecomunicazioni costituisce un elemento accessorio e subordinato (vale a dire, il forfait va oltre il semplice accesso a Internet e comprende altri elementi, quali pagine con contenuto che danno accesso alle notizie di attualità, alle informazioni meteorologiche o turistiche, spazi di gioco, hosting di siti, accessi a dibattiti on line, etc.); · servizi elencati nell’allegato I |

· servizi di teleradiodiffusione; · servizi di telecomunicazione; · beni per i quali l’ordine o la sua elaborazione avvengano elettronicamente; · CD-ROM, dischetti e supporti fisici analoghi; · materiale stampato, come libri, bollettini, giornali o riviste; · CD e audiocassette; · video cassette e DVD; · giochi su CD-ROM; · servizi di professionisti, quali avvocati e consulenti finanziari, che forniscono consulenze ai clienti mediante la posta elettronica; · servizi di insegnamento, per i quali il contenuto del corso è fornito da un insegnante attraverso Internet o una rete elettronica, vale a dire mediante un collegamento remoto; · servizi di riparazione materiale off line delle apparecchiature informatiche; · servizi di conservazione dei dati off line; · servizi pubblicitari, ad esempio su giornali, manifesti e in televisione; · servizi di helpdesk telefonico; · servizi di insegnamento che comprendono esclusivamente corsi per corrispondenza, come quelli inviati per posta; · prenotazione in linea di biglietti di ingresso a manifestazioni culturali, artistiche, sportive, scientifiche, educative, ricreative o a manifestazioni affini; · prenotazione in linea di soggiorni alberghieri, autonoleggio, servizi di ristorazione, trasporto passeggeri o servizi affini |

La prassi amministrativa ha fornito alcuni chiarimenti in merito alla classificazione delle operazioni nell’ambito della categoria dei servizi elettronici con riferimento a specifiche fattispecie esposte nella tabella seguente.

| Documento di prassi | Fattispecie e inquadramento |

| Risposta a interpello n. 581/E/2020 | Ad avviso dell’Agenzia delle entrate, la cessione di alimenti e bevande mediante una specifica app non è idonea a mutare natura dell’operazione, qualificandola come prestazione di servizi soggetta all’aliquota Iva ridotta del 10% di cui al n. 121) della Tabella A, Parte III allegata al D.P.R. 633/1972. Del resto, il sistema di ordini tramite l’applicazione non modifica in alcun modo le modalità di svolgimento dell’operazione, in quanto la preparazione dell’ordine ha inizio solamente quando i clienti raggiungono il ristorante e possono decidere se ritirare l’ordine e consumarlo altrove o direttamente a un tavolo del ristorante. L’elemento dirimente, almeno in via generale, per la qualificazione come “somministrazione” resta il consumo dei pasti presso i locali dell’esercente, in linea con quanto previsto dall’articolo 6, § 1, Regolamento 2011/282/UE. Di conseguenza, in assenza di tale elemento e di ulteriori servizi aggiuntivi, l’operazione posta in essere è una vendita di beni da asporto |

| Risposta a interpello n. 1/E/2022 | Il caso è stato proposto da una start-up innovativa la cui attività consiste nell’ideazione e costruzione di tour virtuali a contenuto turistico e culturale-museale e nella successiva vendita, direttamente da parte dell’istante, dei biglietti per l’accesso ai tour attraverso una piattaforma di e-commerce. Il tour è composto da contenuti digitali, quali foto e video, e contenuti turistico-culturali narrati, on line e in diretta, nonché dalla guida turistica appositamente formata dallo staff della società. All’Agenzia delle entrate è stato chiesto quale sia il trattamento applicabile, ai fini Iva, alla vendita degli accessi ai predetti tour virtuali e, in particolare, se tale operazione sia ricompresa, per sua natura, tra i servizi aventi rilevante utilità sociale e culturale, a cui è diretta l’esenzione prevista dall’articolo 10, comma 1, n. 22), D.P.R. 633/1972 per le prestazioni relative alle visite di musei, gallerie, pinacoteche, monumenti, ville, palazzi, parchi, giardini botanici e zoologici e simili. Dato che i tour virtuali proposti dall’istante sono resi “a distanza”, cioè tramite internet e con accesso via web, è dirimente stabilire se il servizio reso sia riconducibile alle prestazioni di servizi fornite tramite mezzi elettronici soggetti alla deroga territoriale di cui all’articolo 7-sexies, comma 1, lettera f), D.P.R. 633/1972. Sulla base della normativa comunitaria di riferimento, gli elementi qualificanti di un servizio elettronico sono il mezzo elettronico utilizzato per rendere la prestazione, e cioè internet o una rete elettronica, e la natura “automatizzata” della prestazione, che deve essere caratterizzata da un intervento umano minimo e impossibile da garantire in assenza della tecnologia dell’informazione. Per qualificare l’“intervento umano minimo” è utile ricorrere alla definizione di prestazioni di insegnamento a distanza, nel cui ambito il punto 5) dell’allegato I al Regolamento 2011/282/UE ricomprende tutte le forme di insegnamento a distanza automatizzato che funziona attraverso internet o reti elettroniche analoghe e la cui fornitura richiede un intervento umano limitato o nullo, incluse le classi virtuali, a eccezione dei casi in cui internet o una rete elettronica analoga vengono utilizzati semplicemente come uno strumento di comunicazione tra il docente e lo studente. Il § 3 dell’articolo 7 del citato Regolamento stabilisce che non rientrano, invece, nell’ambito di applicazione dei servizi prestati tramite mezzi elettronici, tra gli altri, i servizi di insegnamento, per i quali il contenuto del corso è fornito da un insegnante attraverso internet o una rete elettronica, vale a dire mediante un collegamento remoto. Nel caso di specie, in cui la società offre tour virtuali in diretta in musei e simili che sono delle vere e proprie visite personalizzate, con possibilità di interazione dei clienti con la guida turistica abilitata, non ravvisandosi differenze apprezzabili rispetto alle visite guidate “in presenza”, l’Agenzia delle entrate ha ritenuto che lo strumento elettronico sia solo un “mezzo” per accedere a tale servizio e che, pertanto, il medesimo non sia qualificabile come “servizio prestato tramite mezzi elettronici” |

| Risposta a interpello n. 25/E/2022 | Ad avviso dell’Agenzia delle entrate, l’esenzione dall’Iva prevista dall’articolo 10, comma 1, n. 20), D.P.R. 633/1972 per le prestazioni di insegnamento è applicabile indipendentemente dalla modalità di fruizione, in presenza o a distanza, in quanto anche le prestazioni svolte attraverso una piattaforma on line non mutano natura, non qualificandosi, in particolare, come servizi elettronici. L’aspetto da chiarire è, infatti, legato alla qualificazione dell’attività di formazione svolta a distanza, posto che la stessa, dal punto di vista dell’Iva, perderebbe la propria natura di prestazione didattica se riconducibile ai “servizi prestati tramite mezzi elettronici”, tali essendo – secondo l’articolo 7, § 1, Regolamento 2011/282/UE – quelli forniti attraverso internet o una rete elettronica e la cui natura rende la prestazione essenzialmente automatizzata, corredata di un intervento umano minimo e impossibile da garantire in assenza della tecnologia dell’informazione. Come, tuttavia, osservato dall’Agenzia delle entrate, i corsi di formazione on line non sono annoverabili tra i servizi elettronici, in quanto l’articolo 7, § 3, lettera j), Regolamento 2011/282/UE non considera tali i servizi di insegnamento per i quali il contenuto del corso è fornito da un insegnante attraverso internet o una rete elettronica, vale a dire mediante un collegamento remoto, come si verifica nel caso in esame. Ne discende che la modalità di fruizione “a distanza” dei servizi di insegnamento non muta la natura delle operazioni svolte, che rimangono pur sempre delle prestazioni di insegnamento, sicché – in linea di principio – non sussistono preclusioni all’applicazione del regime di esenzione di cui all’articolo 10, comma 1, n. 20), D.P.R. 633/1972 se non per ciò che riguarda la circostanza che gli studenti che assistono al corso tramite una piattaforma on line potrebbero trovarsi anche al di fuori della Regione che ha rilasciato l’accreditamento |

Luogo impositivo dei servizi elettronici

Su impulso della L. 117/2019 (c.d. Legge di delegazione europea 2018), il D.Lgs. 45/2020 ha attuato le disposizioni contenute nell’articolo 1, Direttiva 2017/2455/UE, che avrebbero dovuto essere recepite entro il 31 dicembre 2018, per entrare in vigore dal 1° gennaio 2019, ma che invece si applicano soltanto dal 10 giugno 2020, vale a dire dal giorno successivo a quello di pubblicazione del D.Lgs. 45/2020 in Gazzetta Ufficiale, avvenuto il 9 giugno 2020.

Disciplina in vigore fino al 9 giugno 2020

Dal 1° gennaio 2015, per effetto delle modifiche previste dall’articolo 5, Direttiva 2008/8/CE, i rapporti “B2C” (business to consumer) sono equiparati a quelli “B2B” (business to business), siccome il luogo impositivo dei servizi digitali coincide sempre con il Paese del cliente a prescindere:

- sia dalla qualifica di quest’ultimo (soggetto Iva o meno);

- sia dal Paese in cui il fornitore si considera stabilito (Paese UE o extra UE).

Al fine, tuttavia, di garantire che la tassazione avvenga nel luogo di effettivo consumo del servizio, agli Stati membri è concessa la duplice facoltà di deroga prevista dal riformulato articolo 59-bis, Direttiva 2006/112/CE, ossia:

- da un lato, di escludere da imposizione i servizi che, benché territorialmente rilevanti, siano utilizzati al di fuori dell’Unione Europea;

- dall’altro, di assoggettare a imposizione i servizi extra territoriali se utilizzati all’interno dello Stato membro.

Il Legislatore nazionale, a seguito delle novità introdotte dall’articolo 1, D.Lgs. 42/2015, ha previsto che, nell’ambito dei rapporti “B2C”, si considerano effettuate in Italia:

- le prestazioni di servizi rese tramite mezzi elettronici, quando il cliente è domiciliato nel territorio dello Stato o ivi residente senza domicilio all’estero;

- le prestazioni di telecomunicazione e di teleradiodiffusione, quando il cliente è domiciliato nel territorio dello Stato o ivi residente senza domicilio all’estero, purché utilizzate nel territorio dell’Unione Europea.

Nell’ambito, invece, dei rapporti “B2B”, le prestazioni di servizi rese tramite mezzi elettronici, nonché quelle di telecomunicazione e di teleradiodiffusione, sono territorialmente rilevanti in Italia in base al criterio generale di cui all’articolo 7-ter, comma 1, lettera a), D.P.R. 633/1972, vale a dire quando sono rese a soggetti passivi stabiliti nel territorio dello Stato.

| Fornitore | Cliente | Iva in Italia |

| Italiano | Soggetto Iva o privato stabilito in altro Paese UE | No |

| Soggetto Iva o privato stabilito al di fuori della UE | ||

| Comunitario o extra comunitario | Soggetto Iva o privato stabilito in Italia | Sì (a condizione che il servizio sia utilizzato nell’Unione Europea, se trattasi di prestazione di telecomunicazione o di teleradiodiffusione) |

Disciplina in vigore dal 10 giugno 2020

Per effetto dell’articolo 1, D.Lgs. 45/2020, i criteri territoriali previsti, nei rapporti “B2C”, dal citato articolo 7-sexies, comma 1, lettere f) e g), D.P.R. 633/1972 – secondo cui i servizi elettronici si considerano effettuati in Italia se resi a consumatori ivi stabiliti e, per i servizi di telecomunicazione di teleradiodiffusione, a condizione che siano utilizzati nell’Unione Europea – sono sostituiti da quelli contenuti nel novellato articolo 7-octies, comma 1, D.P.R. 633/1972.

La novità è rappresentata dalla previsione di una soglia annua di 10.000 euro, che dal 1° luglio 2021 comprende anche le vendite a distanza intracomunitarie di beni di cui all’articolo 38-bis, commi 1 e 3, D.L. 331/1993, al di sotto della quale i servizi in esame si considerano rilevanti nel Paese di stabilimento del fornitore, anziché in quello del cliente, “privato consumatore”.

In particolare, il comma 1, articolo 7-octies, D.P.R. 633/1972 conferma il sistema territoriale applicabile, in via generale, ai servizi elettronici, di telecomunicazione e di teleradiodiffusione già previsto dall’articolo 7-sexies, comma 1, lettere f) e g), D.P.R. 633/1972, prevedendo che l’Iva sia dovuta in Italia se il cliente è ivi domiciliato o ivi residente senza domicilio all’estero, con l’avvertenza che, per i servizi di telecomunicazione e di teleradiodiffusione, continua a essere rilevante anche l’utilizzo nell’Unione Europea.

Dopodiché, i commi 2 e 3, articolo 7-octies, D.P.R. 633/1972 individuano le eccezioni ai criteri territoriali di cui sopra, rispettivamente per i servizi resi da fornitori di altri Paesi UE a clienti italiani e da fornitori italiani a clienti di altri Stati UE.

Nel primo caso (fornitore di altro Stato UE), l’Iva non è dovuta in Italia, salvo opzione del fornitore estero, se l’ammontare complessivo delle prestazioni di servizi in questione e delle vendite a distanza intracomunitarie di beni di cui all’articolo 38-bis, commi 1 e 3, D.L. 331/1993, effettuate nell’anno precedente a “privati consumatori” stabiliti in altri Paesi UE, non è superiore a 10.000 euro annui.

Nel secondo caso (fornitore italiano), specularmente, l’Iva è dovuta in Italia, salvo opzione del fornitore nazionale, se l’ammontare complessivo delle prestazioni di servizi elettronici, di telecomunicazione e di teleradiodiffusione e delle vendite a distanza intracomunitarie di beni di cui all’articolo 38-bis, commi 1 e 3, D.L. 331/1993, effettuate nell’anno precedente a “privati consumatori” stabiliti in Paesi UE diversi da quello del fornitore, non è superiore a 10.000 euro annui.

| Luogo di stabilimento del fornitore | Soglia di 10.000 euro annui | Luogo impositivo |

| Italia | Superata | Paese di stabilimento del cliente |

| Non superata (e opzione per l’imponibilità nel Paese di stabilimento del cliente non esercitata) | Italia | |

| Altro Paese UE | Superata | Italia |

| Non superata (e opzione per l’imponibilità in Italia non esercitata) | Paese di stabilimento del fornitore |

L’opzione per l’applicazione dell’imposta nel Paese UE del cliente è disciplinata dal comma 4, articolo 8-octies, D.P.R. 633/1972, prevedendo che la stessa abbia effetto fino a quando non sia revocata e, comunque, per almeno 2 anni e che debba essere comunicata nella dichiarazione Iva relativa all’anno in cui è esercitata.

Verifica dello status del committente

Anche se i criteri territoriali applicabili ai servizi “B2C” sono stati equiparati a quelli relativi ai servizi “B2B”, resta imprescindibile, per il fornitore nazionale, verificare lo status del cliente non residente, in modo da individuare il soggetto tenuto ad assolvere l’imposta nel Paese di consumo e ad adempiere i connessi obblighi “formali”.

La qualifica del destinatario deve essere determinata attraverso i criteri presuntivi definiti dall’articolo 18, Regolamento UE 282/2011, così come riformulati dal Regolamento UE 1042/2013 con effetto dal 1° gennaio 2015.

In particolare, è stato previsto che il fornitore, anche se dispone di informazioni contrarie, può considerare che il cliente stabilito nell’Unione Europea sia una persona priva di soggettività passiva d’imposta se quest’ultimo non gli ha comunicato il proprio numero di identificazione Iva.

La disposizione in esame, contenuta nell’articolo 18, § 2, comma 2, Regolamento UE 282/2011, intende semplificare gli obblighi impositivi per i servizi digitali, di norma erogati a un numero elevato di clienti e a fronte di un corrispettivo di modesto importo. La norma, quindi, si pone in deroga ai criteri ordinari previsti dallo stesso articolo 18, Regolamento UE 282/2011, che consentono al fornitore, salvo che disponga di informazioni contrarie, di presumere che il cliente stabilito nell’Unione Europea:

- sia un soggetto passivo d’imposta se gli ha comunicato il proprio numero di partita Iva (articolo 18, § 1, Regolamento UE 282/2011); ovvero, al contrario

- non sia un soggetto passivo d’imposta se non gli ha comunicato il proprio numero di partita Iva (articolo 18, § 2, comma 1, Regolamento UE 282/2011).

Dal tenore letterale della disposizione si desume che la deroga opera facoltativamente, nel senso che il fornitore può (e non deve) considerare come “privato consumatore” il cliente comunitario non residente che non gli abbia comunicato il proprio numero di identificazione Iva. Va da sé che la possibilità di qualificare il destinatario del servizio come un soggetto passivo d’imposta implica, per il fornitore, l’onere di dimostrare l’effettivo status del cliente.

Il 6° considerando del Regolamento UE 1042/2013 fa riferimento all’ipotesi in cui il fornitore, che abbia qualificato il cliente come un soggetto non passivo d’imposta, riceva da quest’ultimo la comunicazione del proprio numero di partita Iva. In questa eventualità, si afferma che, conformemente alle norme generali, lo status originario del destinatario del servizio deve essere modificato, non essendo più il fornitore il debitore d’imposta per il servizio reso.

Decorrenza del regime Oss

Con la risposta a interpello n. 253/E/2022, l’Agenzia delle entrate ha osservato che la decorrenza temporale prevista per l’operatività del regime Oss è definita in maniera puntuale, in quanto l’adesione dispiega i propri effetti dall’inizio del trimestre successivo all’iscrizione al portale. In tal senso depone l’articolo 57-quinquies, § 1, Regolamento 2011/282/UE, disciplinante gli adempimenti in capo al soggetto passivo che intende avvalersi del regime Oss, secondo cui, se un soggetto passivo comunica allo Stato membro di identificazione che intende avvalersi del regime speciale, quest’ultimo si applica a decorrere dal primo giorno del trimestre successivo.

L’unica eccezione prevista, per evidenti ragioni di semplificazione, riguarda la prima operazione rilevante ai fini del regime in esame, per la quale è ammessa la fruizione dal momento della sua effettuazione, purché il soggetto passivo comunichi allo Stato membro di identificazione l’inizio della propria attività rientrante nel regime entro il decimo giorno del mese successivo alla prima operazione.

Allo stesso modo, anche gli articoli 364 e ss., Direttiva 2006/112/CE, nel disciplinare i termini e il contenuto della dichiarazione trimestrale, fanno riferimento alle sole cessioni e prestazioni, rientranti nel regime speciale, effettuate nel corso del periodo d’imposta.

In coerenza con la disciplina esposta, l’articolo 74-sexies, D.P.R. 633/1972 dispone che le dichiarazioni trimestrali presentate dai soggetti passivi che hanno aderito al regime speciale devono riportare l’ammontare delle operazioni effettuate nel periodo di riferimento.

Alla luce delle previsioni in esame, l’Agenzia delle entrate non ha ritenuto percorribile la richiesta della società di utilizzare il regime Oss per regolarizzare il debito Iva relativo alle prestazioni di servizi elettronici rese negli anni 2016-2021 a privati consumatori stabiliti nello Stato.

Regime sanzionatorio

Alle violazioni commesse nell’ambito del regime speciale Oss si applicano, in quanto compatibili, le disposizioni generali in materia di sanzioni amministrative per le violazioni di norme tributarie contenute nel D.Lgs. 472/1997.

L’Agenzia delle entrate, con la circolare n. 22/E/2016, ha ammesso che il soggetto passivo non residente, con riferimento alle operazioni effettuate nel territorio nazionale, possa sanare l’omessa o tardiva presentazione della dichiarazione trimestrale, nonché l’omesso o tardivo versamento dell’Iva avvalendosi dell’istituto del ravvedimento operoso di cui all’articolo 13, D.Lgs. 472/1997.

Resta inteso che, ai fini della regolarizzazione della violazione commessa, il soggetto passivo non residente dovrà versare l’imposta allo Stato di identificazione, mentre gli interessi e le sanzioni ridotte – calcolati sulla parte di imposta dovuta per le operazioni effettuate nel territorio dello Stato – direttamente all’Italia, quale Stato membro di consumo.

Pertanto, nel caso di specie, la società dovrà verificare con il proprio Stato di identificazione la possibilità di effettuare una registrazione tardiva al regime Oss finalizzata a regolarizzare l’imposta dovuta in Italia, nei limiti di quanto ammesso dall’articolo 13, D.Lgs. 472/1997.

Se la registrazione tardiva fosse possibile, come indicato nel citato documento di prassi, la società potrà versare l’imposta nel proprio Stato di stabilimento, tramite Oss, e versare gli interessi e le sanzioni ridotte in Italia mediante modello F24, previa acquisizione di un codice fiscale italiano (senza identificazione ai fini Iva).

Qualora, invece, tale opzione di registrazione tardiva non fosse percorribile, per effettuare i predetti adempimenti, contabili e di versamento, la società dovrà registrarsi ai fini Iva in Italia, direttamente o nominando un rappresentante fiscale, ai sensi degli articoli 17, comma 3 e 35-ter, D.P.R. 633/1972.

Si segnala che l’articolo è tratto da “Iva in pratica“.