Le aliquote e le franchigie applicabili per l’imposta di successione

di Sergio PellegrinoUna volta individuata la base imponibile, si veda il precedente contributo, l’imposta di successione viene determinata applicando le aliquote e le eventuali franchigie che dipendono dal rapporto di coniugio o parentela esistente fra il de cuius e l’erede o legatario.

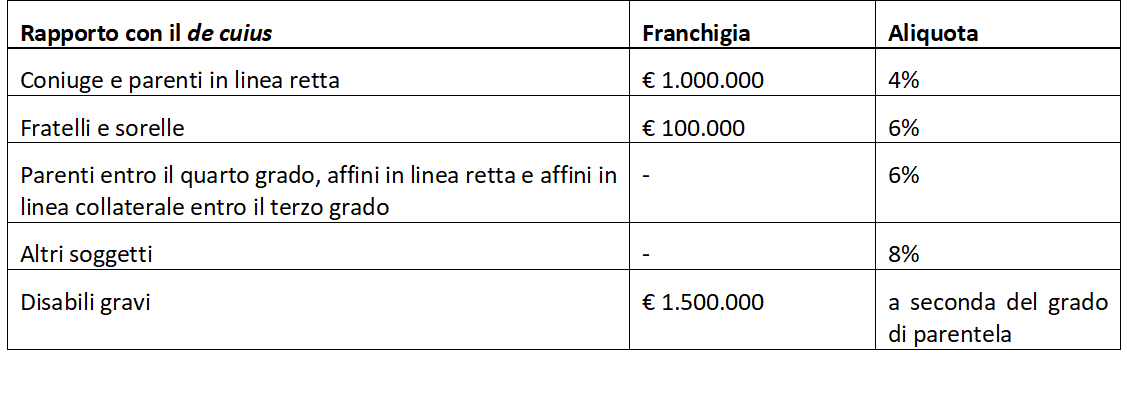

Nel caso in cui l’avente causa sia il coniuge o un parente in linea retta, il legislatore ha stabilito l’applicazione di una franchigia di 1 milione di euro, mentre la parte eccedente è soggetta all’aliquota del 4%.

Per fare un esempio, qualora un soggetto defunga lasciando moglie e due figli e un patrimonio di 4 milioni di euro:

- sui primi 3 milioni di euro non ci sarà alcuna tassazione essendo “coperti” dalle franchigie (1 milione per “testa”);

- sul milione che residua, rendendosi applicabile l’aliquota del 4%, dovranno essere corrisposti 40 mila euro di imposta di successione.

Qualora, invece, erede o legatario sia il fratello o la sorella del defunto, la franchigia è di 100 mila euro, mentre la parte eccedente sconta l’imposta di successione con l’aliquota del 6%.

Laddove gli aventi causa siano i parenti entro il quarto grado, gli affini in linea retta e gli affini in linea collaterale entro il terzo grado, non vi è alcuna franchigia e l’imposta si applica con l’aliquota del 6%.

L’ultima categoria è quella “residuale”, che prevede l’applicazione dell’aliquota dell’8%, senza franchigia: questa sarebbe, ad esempio, l’imposizione che sconterebbe il compagno o la compagna del de cuius in assenza di matrimonio o unione civile.

Nel caso in cui l’erede o legatario sia un soggetto con grave disabilità, riconosciuta ai sensi della L. 104/1992, si applica in ogni caso una franchigia di 1,5 milioni di euro, a prescindere dall’esistenza di un rapporto di parentela con il de cuius, che condiziona invece l’aliquota applicabile sulla parte eventualmente eccedente.

Per fare un’esemplificazione, nel caso in cui il defunto lasci alla compagna, disabile grave, un patrimonio di 2 milioni di euro, sull’importo eccedente la franchigia di 1,5 milioni di euro l’imposta verrà liquidata con l’aliquota dell’8% e ammonterà a 4 mila euro.

Nella successiva tabella si riepilogano le diverse situazioni che si possono verificare:

Al momento della successione, non si dovrebbe tenere in considerazione l’eventuale “consumo” della franchigia derivante da precedenti liberalità intercorse fra de cuius, quando questi era in vita, e l’erede: infatti il coacervo nell’imposta sulle successioni, almeno secondo la giurisprudenza della Corte di Cassazione (si vedano, fra le altre, le sentenze n. 26050 del 16 dicembre 2016 e n. 24940 del 6 dicembre 2016), sarebbe implicitamente abrogato.

Al di là dell’imposta di successione, qualora nel patrimonio del de cuius siano ricompresi beni immobili, sono dovute anche l’imposta ipotecaria e quella catastale.

L’imposta ipotecaria e l’imposta catastale non beneficiano di alcuna franchigia e scontano, rispettivamente, le aliquote del 2% e dell’1%: quindi vi è un carico complessivo del 3% determinato sul valore catastale degli immobili.

Qualora, però, l’avente causa abbia i requisiti per fruire delle agevolazioni prima casa, entrambe le imposte sono dovute nella misura fissa di 200 euro.