La settimana finanziaria

di Direzione Finanza e Prodotti - Banca Esperia S.p.A. ![]()

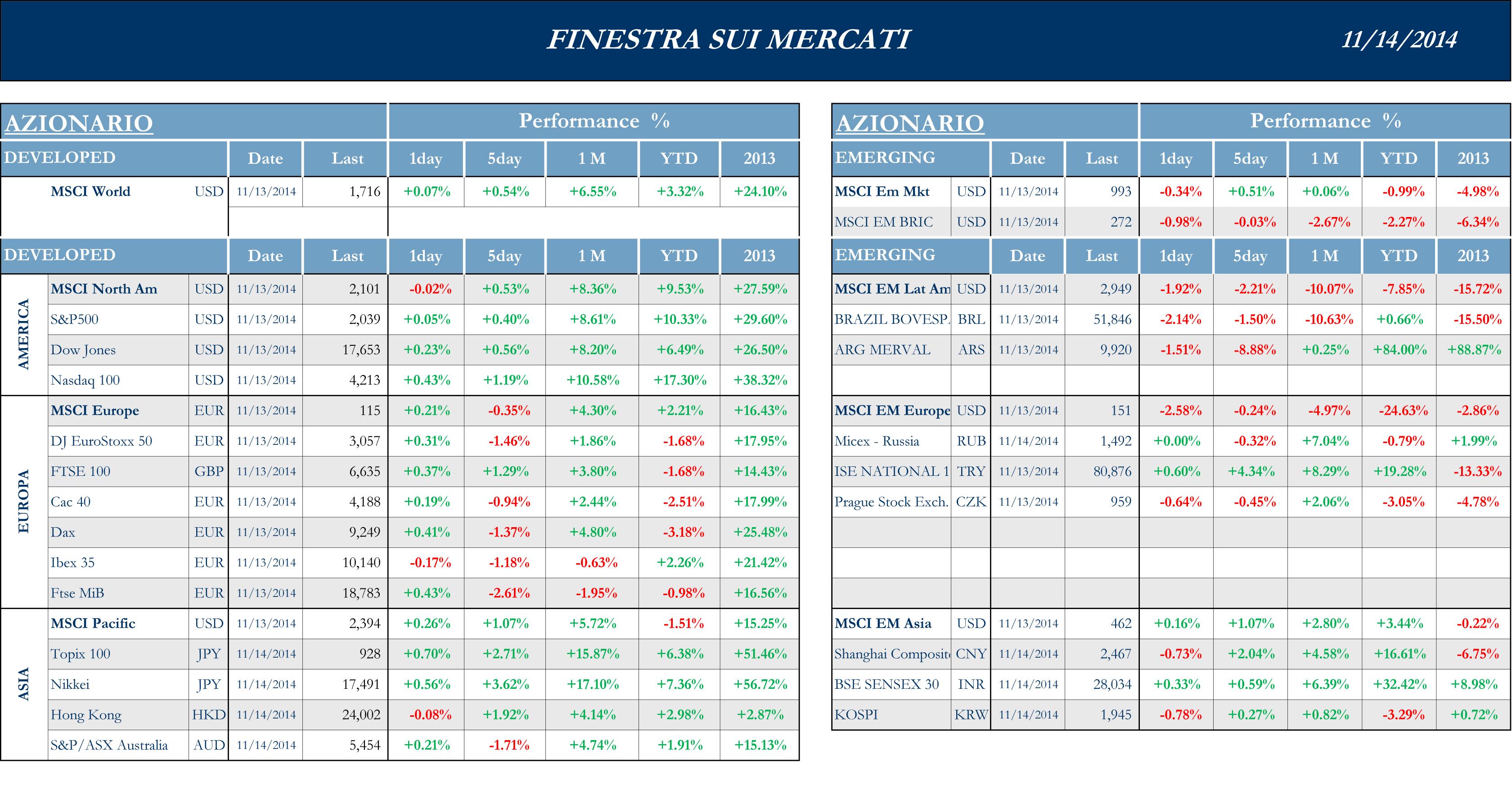

Asia in progressione, America in pausa, Europa deludente

Gli Stati Uniti sono stati l’area continentale caratterizzata questa settimana da minor volatilità e minor densità di calendario, in termini di notizie e appuntamenti Macro, con Labor Report, Elezioni di medio termine e Reporting Season 3Q ormai alle spalle. Gli indici non sembrano aver risentito del deterioramento della posizione politica del Presidente Obama, costretto dal voto a una sorta di coabitazione forzata con i repubblicani nella cosiddetta posizione della “Lame Duck”, la tradizionale, secondo i commentatori politici americani, anatra zoppa.

S&P +0.4%, Dow +0.56%, Nasdaq +1.1%.

Asia positiva questa settimana. Il Giappone ha continuato a risentire del boost impresso ai mercati dalle ultime decisioni di Bank Of Japan, dell’indebolimento dello Yen (che è ormai oltre il livello di 116.5 contro Yen) e dalla possibilità di elezioni anticipate che siano in grado di rinforzare ulteriormente la posizione del Premier Abe. In Cina gli indici sono stati premiati dall’apertura dell’accesso alla piattaforma equity integrata delle varie borse, mentre prosegue il dibattito a livello governativo su quali potrebbero essere i livelli del GDP per il 2015. Il mercato australiano continua a soffrire la dinamica relativa ai metalli industriali, all’oro e al petrolio.

Nikkei +3.6%, HK +1.92%, Shanghai +2.04%, Sensex +0.56%, ASX -1.71 %.

I mercati azionari europei hanno avuto un comportamento molto volatile, soprattutto a causa della forte corrente di vendite che ha ha colpito prevalentemente il comparto bancario, dove sono stati maggiormente influenzati i titoli dei Paesi che in questo momento mostrano minore crescita. Il FTSE Mib paga soprattutto il momento di frizione tra Renzi e FI sul “Patto del Nazareno” e il peso della capitalizzazione degli istituti di credito sulla struttura dell’indice.

MSCI -0.35%, EuroStoxx50 -1.46%, FtseMib -2.6%.

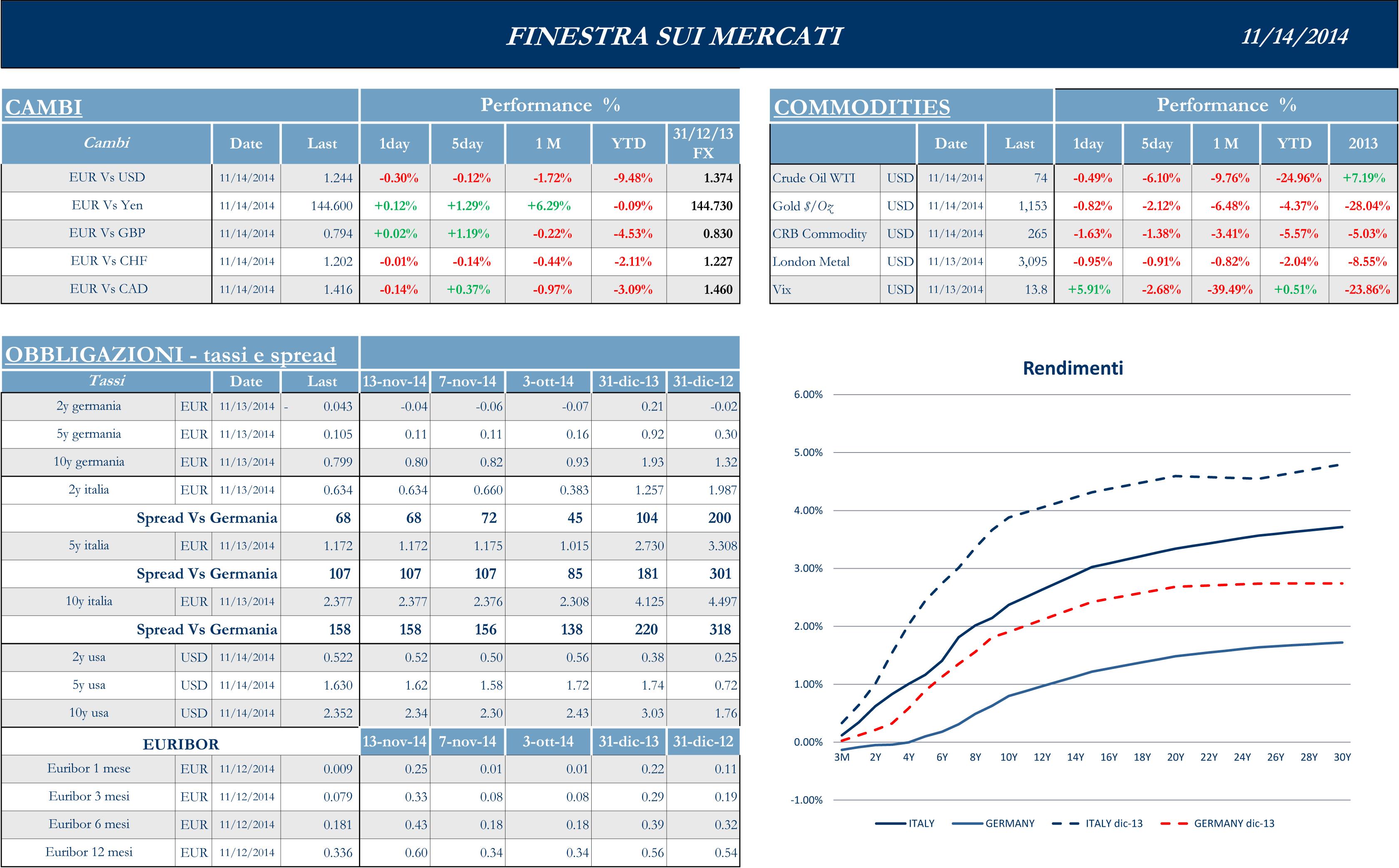

Il Dollaro si è mantenuto nell’intorno di 1.24 contro Euro, mentre ha continuato a rafforzarsi contro Yen: superato senza alcuna difficoltà il livello di 110, grazie agli annunci di Bank Of Japan, ora il biglietto verde sembrerebbe puntare verso quota 118, prima resistenza utile secondo molti analisti tecnici. Il movimento forex si dimostra, al momento, uno dei tre fattori che hanno sostenuto la performance del Nikkei, unitamente ai già citati interventi sulla base monetaria di Bank Of Japan e alla possibilità di investimento in titoli azionari da parte del Fondo Pensione Statale.

America priva di spunti, possibili elezioni anticipate in Giappone

La mancanza di particolari appuntamenti negli USA ha stabilizzato gli indici che, durante la settimana, hanno mostrato variazioni assolutamente prive di significato, tenendo in considerazione anche il calo dei volumi di Martedì, Veterans Day, sessione caratterizzata da borsa aperta ma da mercati obbligazionari chiusi. Anche in termini di trimestrali la Reporting Season è di fatto esaurita; gli ultimi grandi nomi a riportare sono stati Wal Mart, meglio delle attese, così come Viacom e Cisco. Inferiore alle attese, invece, il costruttore DR Horton.

In termini di attivita M&A Berkshire Hathaway, il veicolo di investimento di Warren Buffett, ha acquisito da P&G la divisione Duracell: la transazione, per un valore di 4.7 Bn USD avviene con lo scambio di azioni del leader delle batterie contro 4.7Bn USD di Azioni P&G che “l’Oracolo di Omaha” detiene. In questo modo la partecipazione di Buffett in Procter & Gamble risulta azzerata.

In Asia gli investitori accolgono con particolare favore la notizia che il tanto atteso link tra la borsa di HK e quella di Shanghai sarà operativo a partire dalla prossima settimana, dando accesso agli operatori a un mercato con una capitalizzazione di 4.2 Trilioni di Dollari. C’e’ anche attesa per tutto ciò che potrebbe emergere negli incontri che si stanno svolgendo a Pechino durante l’Asia-Pacific Economic Cooperation Summit, soprattutto per la fondazione della nuova Asian Infrastructure Investment Bank, una nuova entità da 50 Bn USD. PBoC si è dimostrata molto proattiva, fornendo liquidità alle banche locali per supportare le richieste di finanziamento da parte delle piccole medie imprese, in una giornata che ha visto la pubblicazione di un indice di Produzione Industriale leggermente inferiore alle aspettative (+7.7% in Ottobre contro + 8% atteso). I leader cinesi stanno discutendo sulla possibilità di rivedere il target di crescita per l’economia e portarlo sotto il 7.5%. Un tasso più basso, probabilmente assimilabile a un 7.3%, offrirebbe ai “Policy Maker” più spazio per spingere verso cambiamenti strutturali “ finalizzati alla riduzione del rischio finanziario e la riduzione della overcapacity”. In Cina gli analisti sono decisamente interessati a capire l’effetto del “Singles Day”, una sorta di festività parallela al San Valentino, sui numeri di Alibaba, in quanto l’anno scorso era risultato essere uno dei giorni di maggiore attività per il leader dell’ECommerce cinese (con transazioni per circa 1Bn USD). Dalle ultime rilevazioni sembra che il ticket globale per la festivita 2014 sia stato pari a ben 9 Bn USD.

Il Nikkei ha mostrato una netta progressione grazie allo Yen, che si indebolisce contro USD, e alle speculazioni che vedrebbero il Premier Abe intenzionato a posticipare la seconda tranche dell’aumento dell’IVA. Lo Yomiuri Herald specula anche sul fatto che, nel caso di annullamento del nuovo incremento fiscale, il Primo Ministro potrebbe indire nuove elezioni. C’e’ la possibilità che il Primo Ministro possa cercare, attraverso le elezioni anticipate, di rafforzare la propria leadership in un momento che vede l’opposizione decisamente divisa.

L’Europa è stata caratterizzata da una elevata volatilità dei propri indici azionari risultati inferiori alle attese, influenzati da una serie di dati macro, primo fra tutti quello relativo alla produzione industriale. In particolare, dopo la pubblicazione di un Inflation Report da parte di Bank of England, che rivede al ribasso l’inflazione 2015-2016 per il Regno Unito a causa della disinflazione importata dai partner commerciali. L’Industrial Production, peraltro già anticipata da un dato italiano decisamente negativo, ha deluso le aspettative degli analisti: +0.6% contro 0.7% per il mese di Settembre. Rimane pesante la performance del comparto bancario che, nonostante le aperture di Draghi, è stato in grado di trascinare in territorio negativo la maggior parte degli indici continentali. In particolare, in Italia UNICREDIT batte le attese in tema di utile con i conti del terzo trimestre ed è a un passo dal target di 2 miliardi sull’intero 2014. I ricavi sono, però, inferiori alle stime e gli accantonamenti in calo; ciò ha generato una serie di vendite che ha affossato il titolo nelle ultime sedute. Analogamente, Intesa SanPaolo chiude il terzo trimestre dell’anno con un utile netto di 483 milioni (da 217 milioni); il risultato netto contabile dei nove mesi si attesta a 1,2 miliardi (da 640 milioni), dato che include l’aumento retroattivo della tassazione della quota Banca d’Italia. Da un intervento all’Università di Roma di Draghi sono emersi alcuni elementi interessanti: le misure impostate hanno portato lo stimolo monetario a livelli mai visti precedentemente, ma per far si che l’impulso possa essere girato all’economia reale è necessario che il meccanismo di trasmissione sia composto da una parte da imprese in grado di ripagare i prestiti ottenuti, ma anche da banche in salute (e quindi sia gli stress test sia la supervisione di BCE sono strumenti utili per ottimizzare il funzionamento efficace della politica monetaria). Gli operatori hanno accolto positivamente il bollettino mensile di BCE, che ha riportato aspettative di inflazione in ulteriore calo. Se il deterioramento dell’infazione è uno dei due trigger che potrebbero far si che la Banca Centrale Europea metta mano a nuove e meno convenzionali misure, un dato deludente come questo sarà molto importante per il prossimo Meeting di Dicembre di BCE. Nella mattinata di Venerdì sono stati pubblicati i livelli del GDP trimestrale per Francia e Germania, propedeutici al dato totale aggregato europeo, che hanno mostrato un ritorno all’espansione, per quanto moderata, pari – rispettivamente – a +0.3% e +0.1%.

Tornano a influenzare i mercati le variabili geopolitiche, con la NATO che conferma la presenza di tank e truppe russe nell’est della Ucraina.

Il flusso di News Macro ritorna alla normalità

Come è noto la settimana successiva al Labor Report è quasi sempre priva di elementi Macro di rilievo. Passato il consueto “vuoto informativo”, i prossimi giorni vedranno un ritorno alla normalità in termini di comunicazioni, con la pubblicazione degli indici relativi all’inflazione, CPI e PPI. Seguiranno i dati su Industrial Production/Capacity Utilization, Empire Manufacturing, Housing Starts, Building Permits ed Existing Home Sales, oltre ai consueti Jobless Claims del Giovedì.

Il presente articolo è basato su dati e informazioni ricevuti da fonti esterne ritenute accurate ed attendibili sulla base delle informazioni attualmente disponibili, ma delle quali non si può assicurare la completezza e correttezza. Esso non costituisce in alcun modo un’offerta di stipula di un contratto di investimento, una sollecitazione all’acquisto o alla vendita di qualsiasi strumento finanziario nè configura attività di consulenza o di ricerca in materia di investimenti. Le opinioni espresse sono attuali esclusivamente alla data indicata nel presente articolo e non hanno necessariamente carattere di indipendenza e obiettività. Conseguentemente, qualunque eventuale utilizzo – da parte di terzi – dei dati, delle informazioni e delle valutazioni contenute nel presente articolo avviene sulla base di una decisione autonomamente assunta e non può dare luogo ad alcuna responsabilità per l’autore.