La settimana finanziaria

di Direzione Finanza e Prodotti - Banca Esperia S.p.A. ![]()

Europa negativa

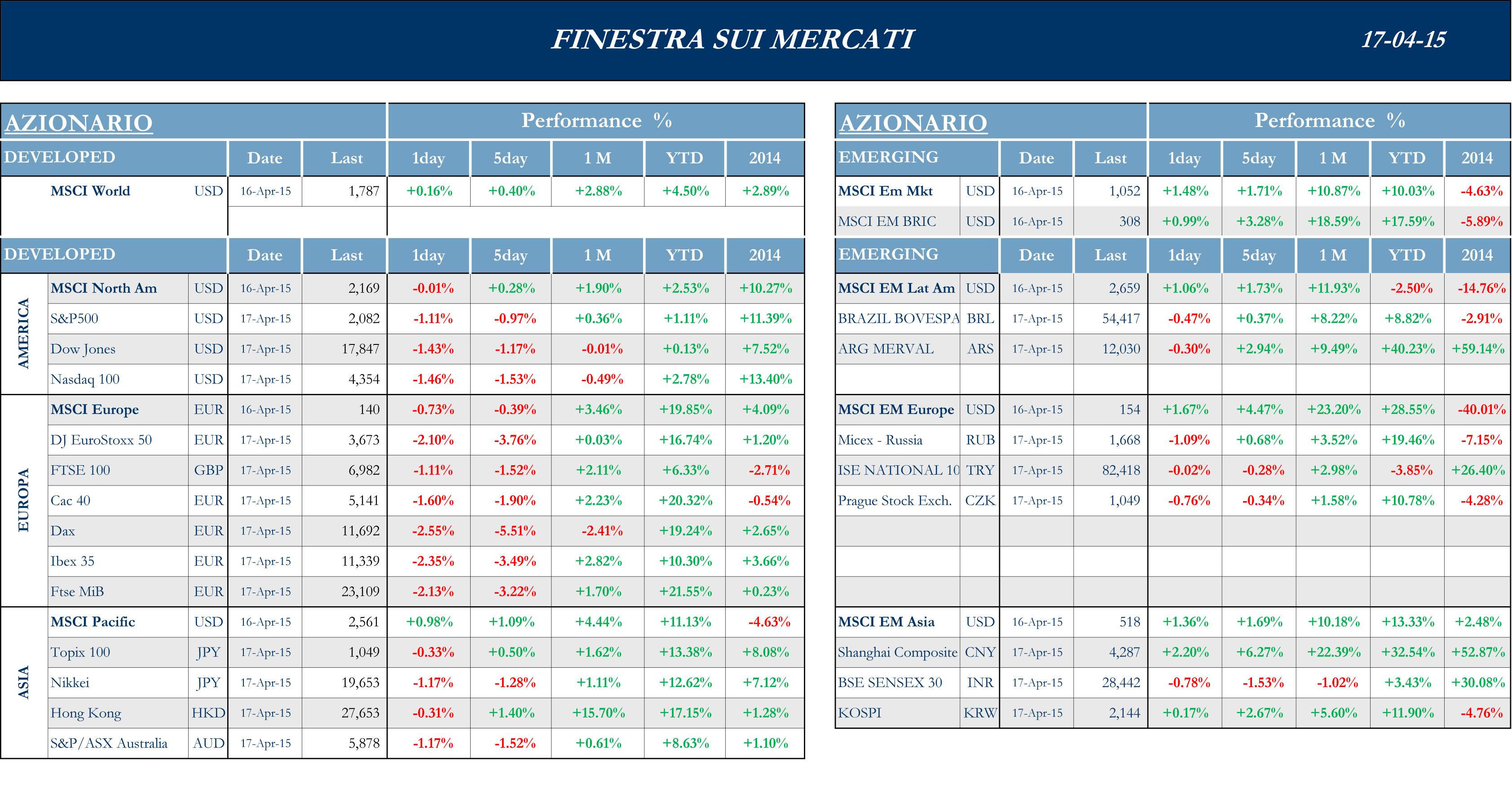

I mercati europei hanno registrato forti cali nelle ultime due giornate, dopo aver registrato un nuovo massimo relativo nella seduta di mercoledì. Sebbene le attese relative ai risultati societari trimestrali siano sostanzialmente ottimiste, gli analisti ritengono che le azioni europee abbiano ormai raggiunto multipli da picco di ciclo, considerando naturale una correzione di breve. A pesare sui mercati, inoltre, sono i timori per la prossima uscita della Grecia dall’area Euro, mentre il paese cerca di bilanciare misure di austerità con la richiesta di un nuovo aiuto al Fondo Monetario Internazionale.

Stoxx Europe 600 –2.31%, Euro Stoxx 50 –3.81%, Ftse MIB –3.46%

Stati Uniti sotto la parità

I mercati USA chiudono la settimana con una seduta negativa, nonostante i dati sull’inflazione inferiori alle attese spingano gli economisti e la comunità finanziaria a ritenere meno probabile un rialzo dei tassi da parte della Federal Reserve e il dollaro si indebolisca nei confronti dell’Euro.

S&P 500 –1.00%, Dow Jones Industrial –1.13%, Nasdaq Composite –1.16% (rif. 17.30)

Asia a doppia velocità

I mercati asiatici hanno visto un calo del Giappone dove uno dei consiglieri del Primo Ministro ABE ha dichiarato come l’attuale situazione dello Yen non imponga necessariamente il raggiungimento del target inflattivo al 2%; crescono invece i mercati dell’area cinese (Hong Kong e Shangai) grazie a dati sul PIL a marzo che incontrano le attese degli analisti macro con un’espansione annua del 7%, nonostante la produzione industriale fosse inferiore alle attese. Cala invece l’Australia che, con dati sull’occupazione migliori del previsto, alimenta le aspettative per un rialzo dei tassi da parte della banca centrale del paese.

Nikkei -1.28%, Hang Seng +2.12%, Shangai Composite +6.74%, ASX –1.52%

Principali avvenimenti della settimana

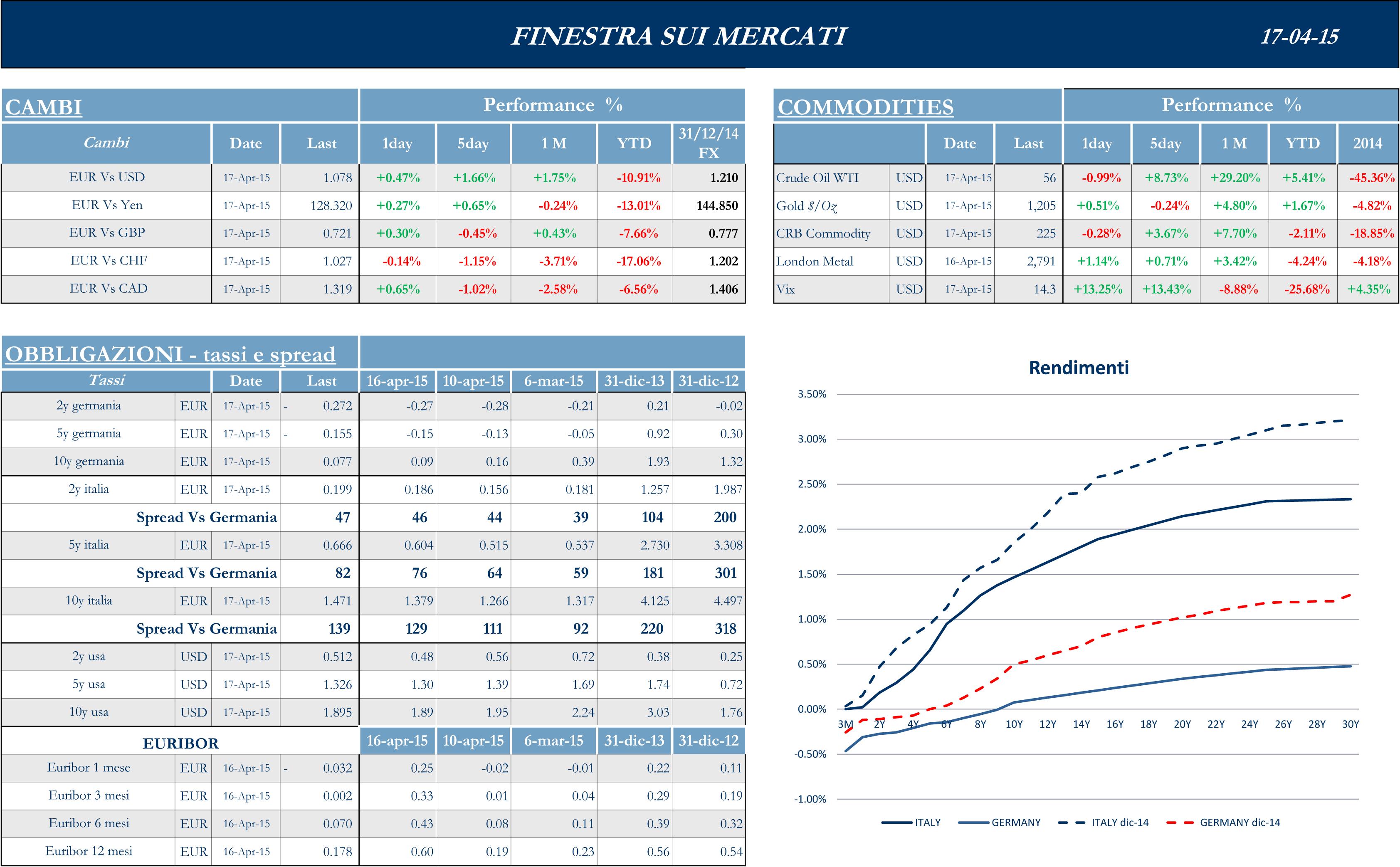

La potenziale uscita greca dall’Euro resta uno dei principali timori macro a pesare sui mercati internazionali, sebbene il Ministro delle Finanze ellenico Yanis Varoufakis abbia escluso tale possibilità, segnalando anzi la volontà di trovare un compromesso che possa servire come nuovo avvio per l’economia del paese. Le preoccupazioni erano nate a inizio mese quando esponenti ministeriali greci avevano annunciato a alcuni investitori internazionali la possibilità di non rispettare il pagamento verso il Fondo Monetario Internazionale (riunitosi questa settimana a Washington con la Banca Mondiale). La scadenza è stata comunque mantenuta, rasserenando gli animi in vista della chiusura delle trattative con l’Unione Europea. Nel frattempo, rispecchiando le attese degli analisti, la Banca Centrale Europea ha deciso di mantenere i tassi d’interesse ufficiali invariati; Mario Draghi ha inoltre precisato di vedere i primi frutti del piano di Quantitative Easing da €1.1 tln, con segnali di ripresa dei prestiti nei principali paesi dell’area Euro.

Sul fronte societario europeo, la settimana è stata dominata dal raggiunto accordo di fusione tra Nokia e Alcatel Lucent, in un’operazione carta contro carta che andrà a creare il primo operatore mondiale nella produzione di reti per comunicazioni. Guardando alle operazioni sull’asse Italia-Stati Uniti, dopo l’acquisizione di IGT da parte di Gtech, Exor ha annunciato un’offerta pubblica da $6.4mld sulle azioni della società riassicurativa PartnerRe.

La settimana sui mercati USA si è contraddistinta per le prime trimestrali bancarie; tra queste JP Morgan ha superato le attese degli analisti, con un EPS di $1.45 rispetto a $1.28 di consensus, grazie al rimbalzo di alcune divisioni in sofferenza nei trimestri precedenti, in particolare del trading. Sulla stessa linea anche Goldman Sachs, che registra i risultati trimestrali migliori degli ultimi 5 anni con un EPS di $6.27 rispetto a $4.26 attesi, grazie anche in questo caso a ricavi di trading, cresciuti del 10% annuo. Lato industriale, General Electric ha annunciato oggi una perdita trimestrale di $13.6mld, tuttavia legata agli oneri delle recenti cessioni, tra cui quella del ramo finanziario; al netto di tali effetti, l’EPS si è assestato a $0.31, poco superiore allo $0.30 stimato dagli analisti.

Sul fronte asiatico, gli analisti ritengono probabile che la Cina tagli ulteriormente i tassi d’interesse ufficiali nel 2015, dopo quanto già fatto a marzo e lo scorso novembre; l’impressione è rafforzata dalle parole del Primo Ministro Li Keqiang ,che questa settimana ha annunciato una possibile accelerazione delle misure programmate per supportare la crescita, mentre gli investitori scommettono anche su azioni da parte del Presidente Xi Jinping per aumentare l’efficienza delle imprese a controllo statale cinese e per lo spostamento dell’economia verso un maggior peso dei consumi interni.

Il dollaro torna a indebolirsi nei confronti dell’Euro, chiudendo la settimana in area 1.078, mentre contro Yen il calo è risultato meno marcato, raggiungendo quota 119.

Appuntamenti macro prossima settimana

USA

La settimana statunitense sarà contraddistinta dalla sostanziale assenza di dati macro di rilevo. Tra gli indicatori sensibili si registrano i Durable Goods Orders, le New ed Existing Home Sales e l’annuncio settimanale degli Initial Jobless Claims.

Europa

Sul fronte europeo sarà la Germania a segnalare i dati di maggior rilievo, sia con l’Indice ZEW, sia con l’indicazione sull’attività imprenditoriale IFO. Dalla Francia arriveranno invece indicazioni sulla Fiducia dei Consumatori, dato che perverrà anche a livello di Eurozona.

Asia

L’economia giapponese comunicherà in settimana l’indice All Industry Activity e l’andamento del settore servizi attraverso l’indice Tertiary Industry. Sul fronte cinese sarà invece visibile l’andamento della produzione manifatturiera tramite l’HSBC China Manufacturing.