La settimana finanziaria

di Direzione Finanza e Prodotti - Banca Esperia S.p.A. ![]()

Andamento dei mercati

Europa

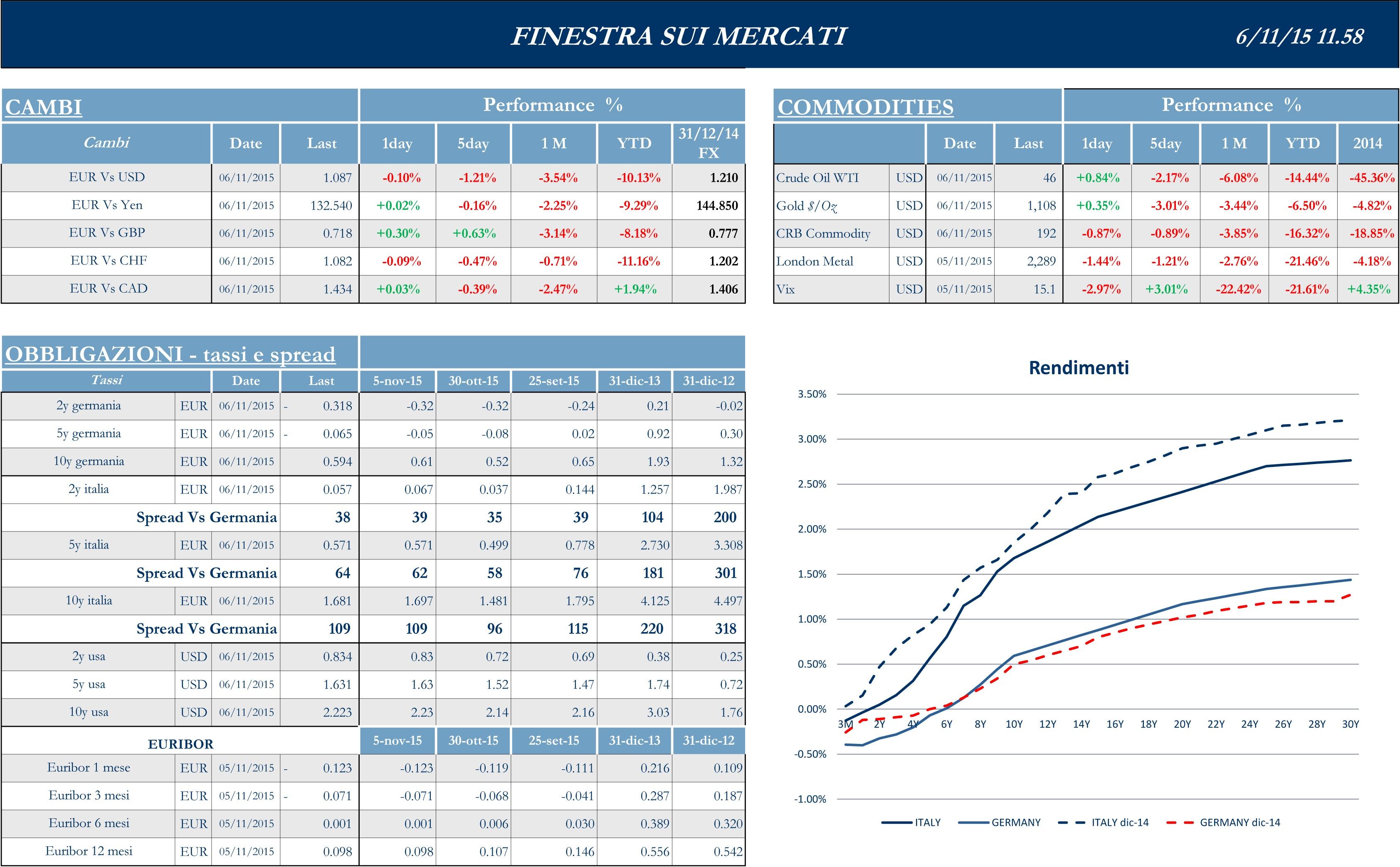

I listini europei trattano principalmente in positivo durante la settimana, spinti al rialzo dalla prospettiva di ulteriori politiche di stimolo monetario da parte della BCE. Lunedì Francoforte ha reso noti i dati sul Quantitative Easing che hanno evidenziato, a livello settimanale, un calo degli acquisti di titoli del settore pubblico per € 10.567 mld, rispetto agli € 12.254 mld della settimana precedente. A livello mensile, il dato sull’Italia mostra che a ottobre BCE e Banca d’Italia hanno acquistato titoli, del settore pubblico, per complessivi di € 8.365 mld, dagli € 8.234 mld di settembre. Martedì Mario Draghi ha messo in chiaro che, in occasione del prossimo meeting di politica monetaria in agenda per il 3 dicembre, la Banca Centrale sarà disponibile e in grado di agire in caso di necessità. Sempre in occasione del meeting di dicembre, saranno, inoltre, disponibili le nuove previsioni dello staff sull’andamento dei prezzi al consumo: il presidente Draghi ha ribadito che sussistono rischi al ribasso nelle previsioni di crescita e inflazione rilasciati dall’Istituto centrale. Intanto, il Presidente del Consiglio italiano ha espresso soddisfazione per il nuovo quadro di stime UE sull’Italia: Bruxelles stima una crescita del Pil dello 0.9% quest’anno e dell’1.5% il prossimo, di fatto allineandosi a Palazzo Chigi, che si attesta rispettivamente su un +0.9% e un +1.6%.

Infine, in tema di rating, piuttosto leggero il calendario odierno dei pronunciamenti delle agenzie sui rating sovrani europei. Tra i pochi pronunciamenti che, arriveranno a mercati chiusi, si segnalano Moody’s sul Belgio, per cui si parte da una valutazione Aa3 con outlook stabile, e sulla Svizzera (Aaa stabile).

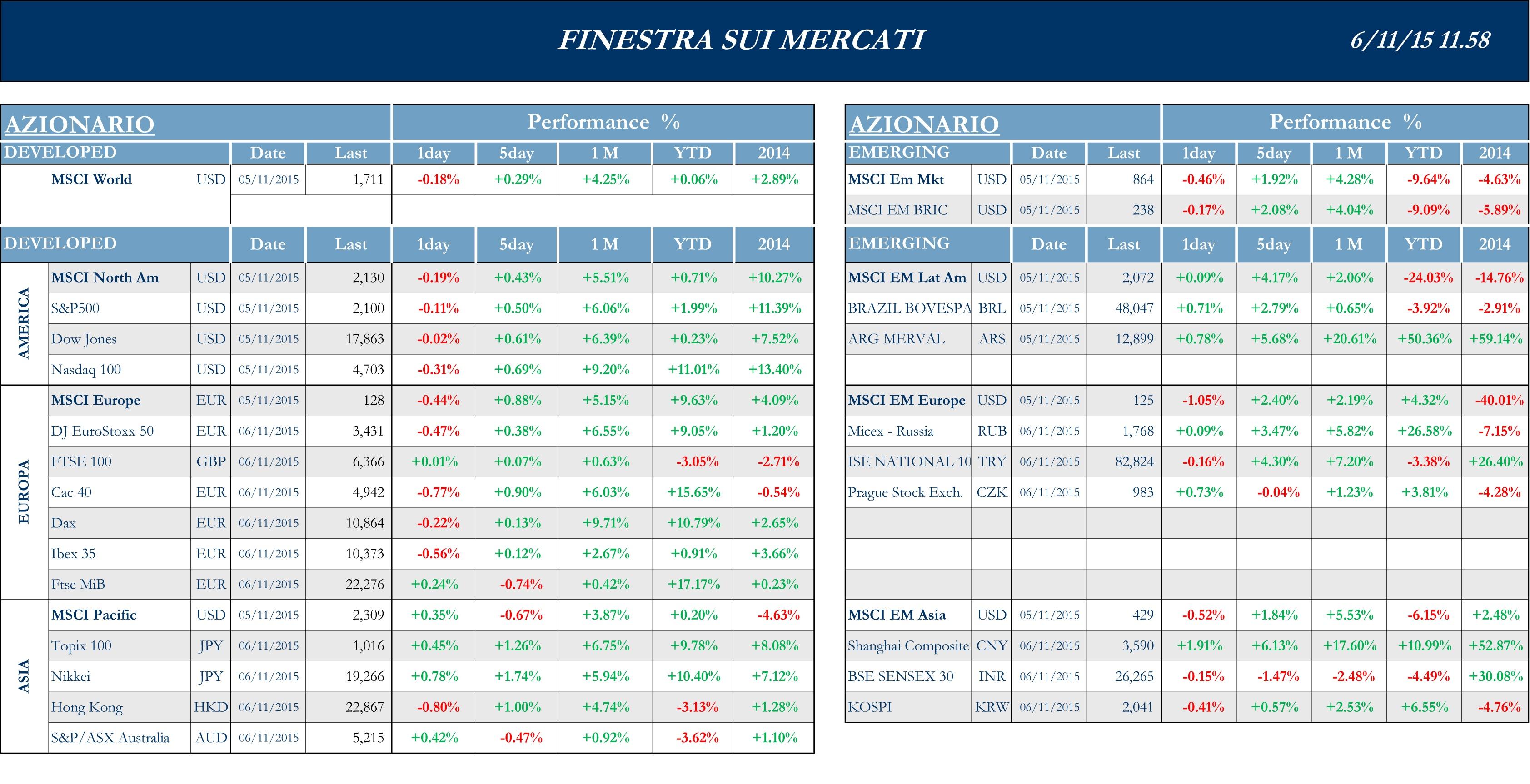

Stoxx Europe 600 +0.41%, Euro Stoxx 50 +0.40%, Ftse MIB -0.60%

Stati Uniti

Apertura di settimana positiva per listini statunitensi, che hanno seguito il cambio di direzione dell’europa. Nelle prime sedute di contrattazione il Nasdaq 100 ha toccato i massimi degli ultimi 15 anni e l’S&P500 ha raggiunto i picchi più alti dopo l’ultima svalutazione della divisa cinese. Le trimestrali, che in buona parte si sono rivelate migliori delle attese, hanno contribuito a spingere i listini al rialzo. Mercoledì il rally dei titoli azionari è stato fermato dalle parole della presidente della FED davanti al Congresso: Janet Yellen ha dichiarato che l’economia americana sta dando segni stabili di ripresa e che il meeting di politica monetaria di dicembre è una reale possibilità per il primo rialzo dei tassi di interesse, in quasi un decennio. Lo S&P 500 è sceso dai massimi di tre mesi, il dollaro si è rafforzato su un paniere di valute dei paesi emergenti e i rendimenti dei treasury a due anni hanno raggiunto i massimi dal 2011. A livello macro, le letture degli indici manifatturieri Markit e Ism si dimostrano in linea con i mesi precedenti e in lieve miglioramento rispetto alle stime degli analisti. Peggio delle attese invece l’indice Ism sui prezzi pagati, che pur migliorando rispetto a settembre si ferma al disotto del consensus degli analisti. Tra i dati relativi al settore immobiliare, in lieve diminuzione rispetto al periodo precedente le spesa edilizia mensile di settembre, in ogni caso superiore alle attese. Il dato sugli ordini all’industria di settembre ha confermato come il settore manifatturiero continui a soffrire. Infine, il mercato del lavoro sembra aver dato segni molto incoraggianti con un aumento, in ottobre, degli occupati del settore privato. Infine, bene la bilancia commerciale, con il restringimento del deficit al minimo degli ultimi mesi, dovuto soprattutto al calo delle importazioni di petrolio dall’estero.

S&P 500 +0.50%, Dow Jones Industrial +0.61%, Nasdaq Composite +1.05%

Asia

I mercati azionari asiatici hanno aperto la settimana decisamente deboli, spinti al ribasso dalle preoccupazioni riguardanti l’economia cinese. Di poco impatto le parole della Banca Popolare Cinese che prospetta una riforma significativa per la piazza di Shanghai, con possibilità per i residenti di investire direttamente in asset stranieri, in aggiunta all’apertura di bond denominati in Yuan per le società estere e trading di derivati per quelle cinesi. Nella restante parte della settimana il ritrovato clima di fiducia sull’economia globale, guidato dal recupero messo in atto dall’S&P500 e da buoni dati macro in Cina e Giappone, ha spinto i listini asiatici ai livelli più alti da fine agosto. I mercati hanno apprezzato il piano quinquennale di sviluppo economico promosso dal governo cinese. Il mercato giapponese, chiuso martedì per festa nazionale, è salito vicino ai massimi da dieci settimane grazie allo Yen debole che sostiene le prospettive per gli esportatori, ad annunci legati a risultati societari e a dividendi che alimentano l’acquisto di titoli. Forte balzo dei listini di Shenzhen e Hong Kong colpiti anche da forti speculazioni, dopo che la PBOC ha pubblicato un documento, vecchio di 5 mesi, su un possibile legame tra le due piazze. Bene, infine, il listino australiano sulla scia di prospettive economiche in miglioramento.

Nikkei +0.96%, Hang Seng +1.00%, Shangai Composite +6.13%, ASX -0.47%

Principali avvenimenti della settimana

Settimana ricca di dati interessanti per l’Eurozona, in particolare per le indagini Pmi relative al settore terziario di ottobre, di cui sono state rilasciate le letture per diversi paesi. Per l’Eurozona aggregato, le letture degli indici Markit Servizi e Composto, rispettivamente a 54.1 e 53.9 punti, hanno rivelato valori sostanzialmente in linea con il mese precedente e con le stime. In crescita il Pmi manifatturiero, che tocca i 52.3 punti rispetto ai 52 del consensus. Pubblicati oggi in mattinata, inoltre, dati rilevanti sulla produzione industriale di settembre di Germania e Spagna. Preoccupa il dato tedesco, in calo su base mensile dell’1.1% a fronte di previsioni di +0.5%, e in crescita di appena lo 0.2% su base annuale contro il +1.3% del consensus; il dato annuale spagnolo si attesta, invece, al +4%, confermando il trend positivo del paese iberico.

In tema Grecia, il commissario europeo Moscovici, durante la sua visita ad Atene, a metà settimana per fare il punto sulle riforme, ha detto di aver riscontrato segnali positivi, mettendo però in chiaro la necessità di trovare una soluzione ad alcuni punti ancora non dettagliati. Nella notte di giovedì, il parlamento di Atene ha approvato un pacchetto contenente le riforme concordate con i creditori internazionali del paese. È un passaggio fondamentale affinché l’Eurogruppo di lunedì prossimo possa valutare positivamente i progressi del paese e sbloccare nuovi aiuti. Entro oggi, intanto, le banche greche dovranno presentare i rispettivi piani di rafforzamento del capitale. I test della BCE hanno evidenziato esigenze di capitale per il settore bancario per € 14.4 mld ma, secondo quanto riferito nei giorni scorsi da fonti UE, la zona euro potrebbe dover impegnare per tale scopo non più di € 10 mld, sui € 25 mld specificamente previsti all’interno del piano di bailout.

Intenso newsflow societario europeo tra trimestrali e operazioni di M&A. Telecom Italia ha approvato la conversione delle azioni di risparmio in ordinarie, con un rapporto pari a 1 e un conguaglio di € 9.5 cent. La conversione porterà a una diluizione di circa il 30% delle partecipazioni in mano agli attuali soci e la quota di Vivendi potrebbe scendere fino a poco sotto il 14%. Inoltre, Xavier Niel non ha azioni né diritti di voto immediatamente disponibili e non ha agito in concerto con altri quando ha costruito la propria posizione lunga sul 15.14% del capitale. Tim Brasil non starebbe contando su un’integrazione tra i player principali sul mercato brasiliano, sebbene sia ancora aperta la porta a possibili fusioni. Il CEO Rodrigo Abreu, ha precisato che non è in corso una trattativa e di non aver ricevuto offerte dalla concorrente Oi. Intesa Sanpaolo delude il mercato a causa di un margine di interesse del terzo trimestre debole, ma vede spazio per pagare sul 2015 un dividendo superiore agli € 2 mld promessi e registra il miglior utile netto dei primi nove mesi dal 2008. Finmeccanica ha chiuso il semestre con utile netto ordinario, senza il comparto trasporti, a €150mln da una perdita di € 54 mln nei primi nove mesi dell’anno scorso. L’utile netto delle prime tre frazioni d’anno, incluso il comparto trasporti, è stato invece di € 160 mln, dalla perdita di € 24 mln dello stesso periodo 2014. Conferma i target 2015, con un Ebita visto nella parte alta del range a € 1.13 mld. Finmeccanica ha, inoltre, chiuso la cessione a Hitachi di Ansaldo Breda e del 40% circa di Ansaldo Sts per complessivi € 790 mln. Hitachi ha annunciato un’Opa obbligatoria sulle rimanenti azioni di Ansaldo Sts. Moody’s valuta come fattore positivo per il profilo di credito di ENI la cessione del 12.5% di Saipem al Fondo strategico italiano e l’annuncio della società di ingegneristica di lanciare un aumento di capitale per ridurre e ristrutturare il proprio debito. L’operazione non avrà alcun impatto sul rating A3 a lungo termine con outlook stabile assegnato alla major petrolifera. Per A2A è attesa a breve l’offerta vincolante sul 51% del capitale di Linea Group holding. Inizierà, quindi, la fase di negoziazione vera e propria, con l’obiettivo di chiudere entro fine anno con una valorizzazione del gruppo attorno a € 250 mln. Anima Holding entra nell’indice FTSE Mib al posto di Pirelli, lasciando il posto nel Mid Cap a Delclima. Infine, la BCE ha pubblicato la lista delle 39 banche dell’area euro che parteciperanno agli stress test 2016 condotti da Eba e che dovrebbero essere lanciati a fine febbraio. In Italia l’esercizio riguarderà: Unicredit, Intesa, Mps, Banco Popolare e Ubi.

Periodo di trimestrali per le società americane. I risultati del terzo trimestre di Exxon-Mobil hanno mostrato un calo annuo del 47% per l’utile netto, principalmente a causa del minor prezzo del petrolio, ma superano le attese degli analisti, grazie ai migliori risultati operativo nel business della raffinazione; la società ha, quindi, confermato i propri obiettivi 2015, dicendo di non prevedere tagli. Il dato è in controtendenza con quanto dichiarato da Chevron che, rispecchia Exxon nella discesa degli utili trimestrali (-63%) pur superando le attese, ma annuncia un taglio del 25% nei propri investimenti e del 10% della propria forza lavoro. Il colosso media Time Warner, proprietario dei canali via cavo Tnt, Tbs e Cartoon Network, ha annunciato una trimestrale con cifre in crescita, ma ha tagliato la guidance per il prossimo anno a causa del dollaro forte e ha annunciato che i ricavi provenienti dalle pubblicità saranno probabilmente in calo nel 2016. Inferiore al consensus la trimestrale di Coty, che sta procedendo all’acquisizione di 43 marchi da Procter & Gamble per $ 12.5 mld, per diventare cosi terza al mondo nel settore della profumeria, in un deal da concludersi nella seconda metà del 2016. Sempre per quanto riguarda l’M&A, il colosso statunitense delle carte di credito Visa ha dichiarato che acquisirà la sua ex controllata europea Visa Europe per $ 23.3 mld. L’operazione avverrà in due fasi: la prima prevede un pagamento iniziale di € 16.5 mld in contanti e azioni, la seconda un versamento aggiuntivo fino a € 4.7 mld, basati sul raggiungimento di determinati target, dopo quattro anni. Dopo il fallimento dell’acquisizione di Baxalta per $ 30 mld, la biopharma Shire ha comunicato di avere raggiunto l’accordo per rilevare Dyax, specialista di rare patologie, per $ 5.9 mld, che potrebbero aumentare a $6.5mld previa approvazione di un farmaco per il trattamento dell’angioedema ereditario. Bank of America ha raggiunto un accordo per vendere a BlackRock le sue attività legate a fondi money-market. I termini finanziari dell’intesa non sono stati resi noti ma secondo il Wall Street Journal l’operazione vale $ 87 mld e rappresenta una delle maggiori transazioni di sempre nel settore. Il produttore di video game Activision Blizzard ha annunciato l’acquisizione di King Digital Entertainment, creatore di Candy Crush Saga, per $ 5.9 mld, dando vita a un colosso del settore.

Settimana segnata da pochi dati macroeconomici di rilievo in Asia. Il Pmi manifatturiero e quello composite della Cina continuano ad attestarsi ad un livello inferiore alla soglia critica di 50, livello che delimita la contrazione dall’espansione. Meglio il PMI dei servizi, sia della Cina che del Giappone, che ha segnato un rialzo rispetto al mese di settembre. Il piano quinquennale di sviluppo economico promosso dal governo cinese, apprezzato la stabilità e le prospettive di crescita in un intorno del 6.5% annuo, ha arginato i timori della comunità finanziaria. Preoccupa, infatti, gli investitori la possibilità che le consistenti misure espansive, volte a sostenere i mercati nel brevissimo periodo, possano rilevarsi un trappola per l’economia nel lungo periodo, a causa di asset svalutati, debiti in crescita e domanda nazionale in calo. Infine, la banca centrale australiana ha mantenuto i tassi stabili, ritenendo che le prospettive economiche del paese siano in miglioramento.

Appuntamenti macro prossima settimana

USA

In arrivo dagli Stati Uniti una serie di dati rilevnati, in particolare dalla seconda metà della settimana. Saranno, infatti, rilasciati i dati relativi all’indice dei prezzi delle importazioni e dei prezzi alla produzione mensili e annuali di ottobre, insieme alle scorte all’ingrosso dell’industria e alle vendite retail. Riguardo ai sentimenti di fiducia di imprese e consumatori, verranno pubblicati l’indice NFIB sull’ottimismo delle piccole imprese e il sentimento di fiducia dell’Università del Michigan preliminare di novembre, atteso in lieve miglioramento rispetto ai 90 punti di ottobre.

Europa

Meno ricca di spunti la settimana dell’Eurozona, il cui dato più rilevante sarà l’anticipo del PIL del terzo trimestre, per cui gli analisti stimano un valore del +0.4% su base trimestrale e del +1.7% su base annuale. Seguirà le singole letture di Germania e Spagna la lettura per la zona euro aggregata della produzione industriale di settembre. Sempre per il mese di settembre sarà rilasciato il valore della bilancia commerciale, mentre anticiperà il sentimento economico di novembre il sondaggio sulla fiducia degli investitori rilasciato da Sentix.

Asia

Le più rilevanti indicazioni in arrivo dalla Cina la prossima settimana riguardano i prezzi al consumo e alla produzione su base annuale di ottobre, attesi in linea con il periodo precedente rispettivamente al +1.5% e al -5.9%. Si attendono, inoltre, i dati sulla produzione industriale e sulle vendite al dettaglio, oltre alla massa monetaria di ottobre. I dati sulla massa monetaria e sui prezzi alla produzione saranno rilasciati anche per il Giappone, insieme alla produzione industriale di settembre e agli ordini di macchinari all’industria. A questi dati si aggiungerà la bilancia dei pagamenti in Yen.

Il presente articolo è basato su dati e informazioni ricevuti da fonti esterne ritenute accurate ed attendibili sulla base delle informazioni attualmente disponibili, ma delle quali non si può assicurare la completezza e correttezza. Esso non costituisce in alcun modo un’offerta di stipula di un contratto di investimento, una sollecitazione all’acquisto o alla vendita di qualsiasi strumento finanziario nè configura attività di consulenza o di ricerca in materia di investimenti. Le opinioni espresse sono attuali esclusivamente alla data indicata nel presente articolo e non hanno necessariamente carattere di indipendenza e obiettività. Conseguentemente, qualunque eventuale utilizzo – da parte di terzi – dei dati, delle informazioni e delle valutazioni contenute nel presente articolo avviene sulla base di una decisione autonomamente assunta e non può dare luogo ad alcuna responsabilità per l’autore.