La settimana finanziaria

di Direzione Finanza e Prodotti - Banca Esperia S.p.A. ![]()

Andamento dei mercati

Europa

Settimana di moderati rialzi per i listini europei, che tengono pur in un clima geopolitico di forte tensione internazionale, tra i vertici anti-Isis dei capi di Stato e nuovi episodi di violenza. La tensione resta alta in particolare dopo l’abbattimento del jet russo da parte dell’aviazione militare turca al confine con la Siria. L’attenzione della comunità finanziaria resta sul comportamento della Banca Centrale Europea: a una settimana della riunione di politica moneteria, dal sondaggio condotto da Reuters, emerge un largo consenso tra gli economisti che Francoforte si predisponga ad aumentare la portata dello stimolo monetario, attraverso un taglio del tasso sui depositi al -0.30% dall’attuale -0.20% e un aumento dell’importo e/o della durata del programma di acquisto asset. Per quanto riguarda l’Italia, un report della Commissione Europa sottolinea come l’elevato livello del debito pubblico mantiene l’Italia vulnerabile a shock avversi e che Belgio e Francia si trovano nella stessa situazione. In un’intervista al Sole 24 Ore è tornato sull’argomento Jeroen Dijsselbloem, presidente dell’Eurogruppo e da gennaio presidente di turno Ecofin, che pur prendendo atto del progresso delle riforme, afferma che il debito risulta ancora troppo elevato. Quanto alla richiesta delle applicazioni delle circostanze eccezionali sul deficit, Dijsselbloem ha dichiarato che la flesibilità dovrebbe essere usata come un’eccezione, non come una regola, per ragioni di credibilità, e che Roma è l’unica ad aver presentato richiesta per l’intera possibile gamma delle attenuanti – investimenti, riforme ed emergenza rifugiati. La valutazione finale sulla legge di Stabilità italiana è comunque rimandata alla prossima primavera ed è condizionata all’effettiva implementazione delle riforme e al corretto impiego del margine del disavanzo aggiuntivo, derivante dalla richiesta di maggiore flessibilità sul deficit, richiesta in ogni caso giudicata ammissibile dalle autorità europee.

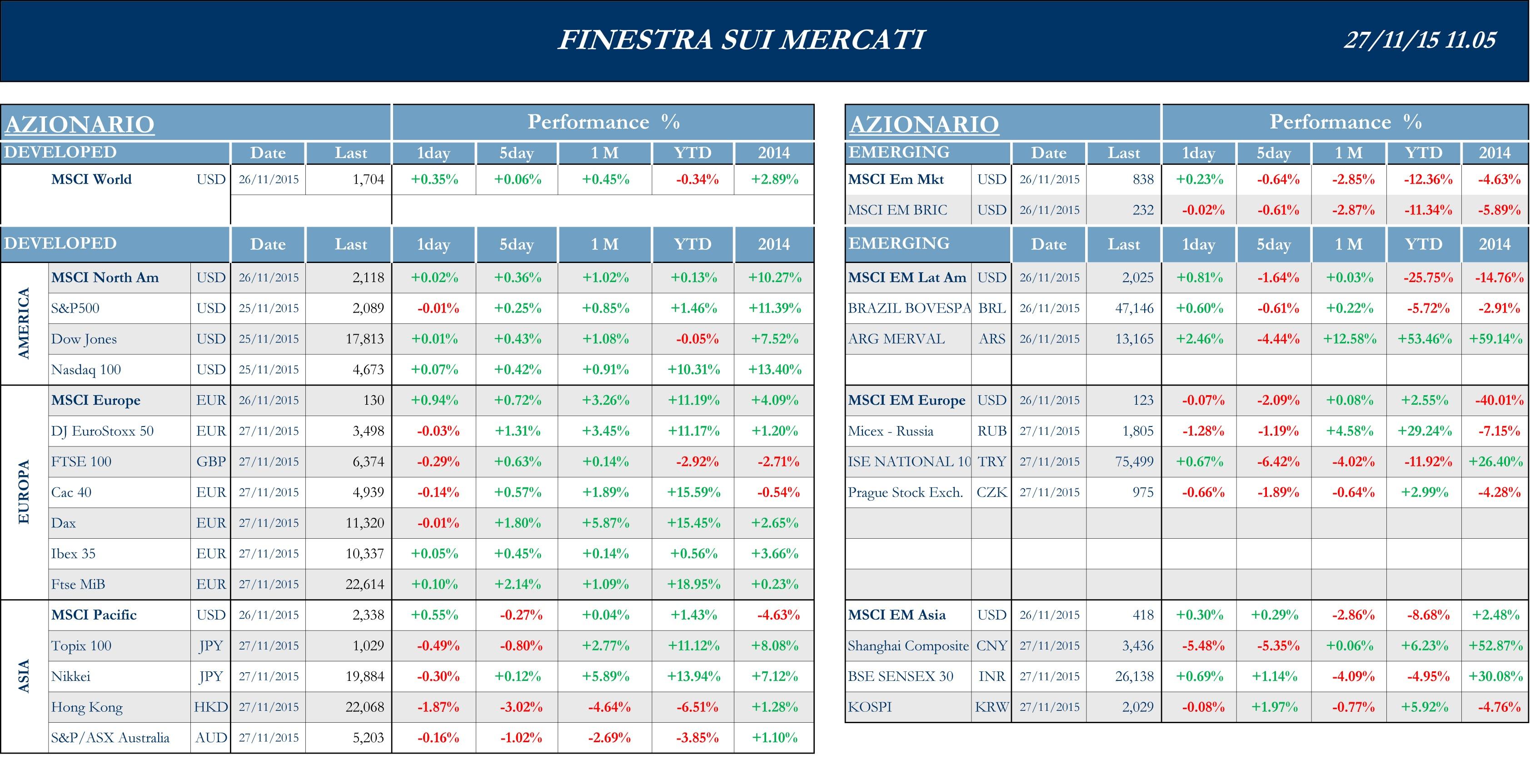

Stoxx Europe 600 +0.33%, Euro Stoxx 50 +1.12%, Ftse MIB +1.91%

Stati Uniti

Mercati azionari statunitensi volti alla prudenza durante l’ultima settimana. Dopo l’ottima performance della settimana scorsa, la pressione delle commodities e le continue preoccupazioni provenienti dallo scenario politico-economico europeo, con un possibile conflitto ancora sullo sfondo, fanno rallentare gli acquisti nel mercato. Infine, mentre il dollaro continua ad apprezzarsi, resta incerta l’evoluzione del possibile rialzo dei tassi, con le voci da parte dei diversi esponenti della FED che continuano a mandare scenari contrastanti, influenzando così negativamente i settori più coinvolti come quello delle utilities. In una settimana breve a causa della festività per il “Thanksgiving day” e contraddistinta da questo scenario attendista, i listini trattano contrastati intorno alla parità, guidati dai dati macro e dalle oscillazioni del settore energetico. Nella prima giornata di contrattazioni, a pesare sui mercati sono i dati relativi al Pmi del settore manifatturiero e sulle vendite degli immobili esistenti, attestatisi entrambi in calo rispetto alla rilevazione precedente. Al contrario pesa positivamente, nella giornata successiva, la seconda lettura del PIL annualizzato del terzo trimestre, che ha confermato un netto rialzo sul periodo precedente; inoltre, leggermente migliore del consensus la seconda lettura dell’Indice dei prezzi PIL del trimestre. In contrasto con i precedenti dati si rivela l’Indice di fiducia dei consumatori che a novembre scende ai minimi da oltre un anno, mostrando come molti americani siano meno ottimisti sul mercato del lavoro in particolare. I redditi personali di ottobre sono, infatti, positivi anche a novembre e il mercato del lavoro sembra proseguire verso la piena occupazione, con le richieste di sussidi settimanali ai minimi del periodo. Infine, a testimoniare la tenuta del settore industriale, gli ordini di beni durevoli a ottobre superano il consensus degli analisti.

S&P 500 +0.37%, Dow Jones Industrial +0.45%, Nasdaq Composite +0.84%

Asia

I mercati azionari asiatici aprono la settimana contrastati, segnati da forte prudenza a causa del continuo rafforzamento del dollaro statunitense e dei ribassi delle commodities. In particolare, sui listini cinesi gravano i timori per le prospettive di crescita dell’economia; secondo la comunità finanziaria saranno necessarie ulteriori svalutazioni dello Yuan per sostenere la crescita prevista dal governo. Anche il listino australiano risente del calo delle materie prime, su tutte nickel e rame. La borsa giapponese, meno sensibile alle fluttuazioni delle commodities, segna, invece, un rialzo, sostenuta anche da dati macro positivi in uscita martedì. Nella giornata di mercoledì, segnata da un calo dei volumi dovuto al quadro geopolitico internazionale teso e all’attesa del thanksgiving, si inverte il trend e sono le borse cinesi le uniche a rimanere in territorio positivo, grazie al settore tecnologico. Nella giornata successiva i mercati segnano un rimbalzo, trainati dal recupero dei prezzi delle materie prime, in particolare del petrolio. L’Australia, economia tra le più esposte alle materie prime, beneficia anche dell’indebolimento del dollaro locale, che scende sulla scia dei dati relativi agli investimenti nel paese. In chiusura di settimana i mercati azionari della regione tornano a perdere terreno. I più negativi sono i listini cinesi dove le azioni dello Shangai Composite Index mettono a segno i peggiori ribassi degli ultimi tre mesi. Oltre ai dati macroeconomici negativi, alcuni dei maggiori broker hanno rivelato di essere sotto indagine da parte delle autorità finanziarie per la presunta violazione di certe norme.

Nikkei +0.02%, Hang Seng -3.02%, Shangai Composite -5.35%, ASX -1.02%

Principali avvenimenti della settimana

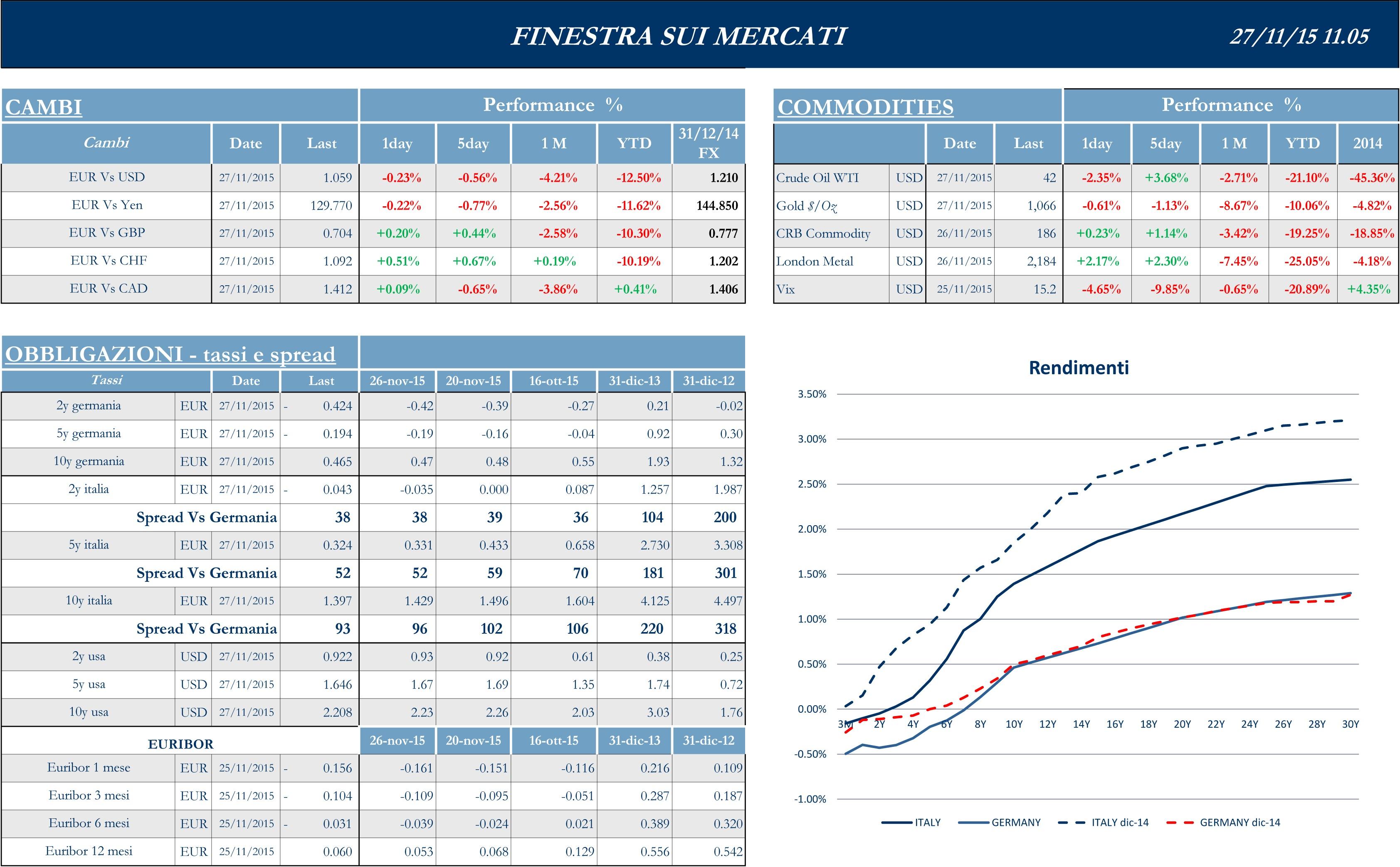

I principali dati macroeconomici arrivati questa settimana per l’Eurozona nel suo complesso riguardano la stima flash sul Pmi di novembre per quanto riguarda il settore manifatturtiero, composto e servizi. I valori, rispettivamente a 52.8, 54.6 e 54.4 punti, sono in leggero miglioramento rispetto a ottobre, quando gli indici congiunturali a cura di Markit hanno evidenziato una crescita ancora tiepida del settore nella zona euro, dove il massiccio programma di stimolo della Banca Centrale Europea sembrava aver avuto impatto marginale anche sui prezzi. Rilevanti sulle singole economie le letture del Pil del terzo trimestre per Germania e Spagna, rispettivamente al +0.3% e al +0.8% su base trimestrale. Per quanto riguarda le indicazioni sulla fiducia, la lettura IFO, del clima commerciale di novembre, va oltre il consensus di 108.2, raggiungendo i 109 punti e dimostrando di aver superato, almeno apparentemente, lo scandalo Wolkswagen. La fiducia di imprese e consumatori in Francia, per il mese corrente, non ha vissuto variazioni di rilievo, nonostante gli attacchi terroristici di Parigi: la rilevazione a cura dell’istituto statistico Insee incorpora, infatti, solamente tre giorni successivi agli attacchi, mentre il grosso delle interviste è stato condotto nelle due settimane precedenti agli attentati e di conseguenza l’eventuale impatto delle stragi si potrà valutare a pieno nella prossima rilevazione. Per l’Italia, Istat si è pronunciata stamattina: la fiducia delle imprese di novembre è in calo a 104.6 punti, mentre quella dei consumatori è in crescita a 118.4 punti. Per quanto riguarda i pronunciamenti in tema di rating, venerdì a mercati chiusi, S&P ha alzato il rating sovrano a lungo termine dell’Olanda a ‘AAA’ da ‘AA+’ con outlook stabile, a riflesso del rafforzamento della ripresa economica nel paese. L’agenzia ha, invece, confermato il rating ‘AAA’ della confederazione elvetica.

Terminato il periodo di pubblicazione delle trimestrali, il newsflow societario europeo si concentra sul settore bancario. Il governo, in accordo con la Banca d’Italia, ha creato quattro nuove banche nate dalle ceneri di Cassa di Risparmio di Ferrara, Banca delle Marche, Banca Etruria e Cassa di Risparmio di Chieti, che sono state così fatte rinascere risanate con un’operazione da € 3.6 mld, usando le nuove norme europee sui salvataggi e il Fondo di risoluzione nazionale. La liquidità necessaria per utilizzare subito il Fondo è stata fornita con un finanziamento ponte da € 3.6 mld a 18 mesi e a tassi di mercato da Unicredit, Intesa e Ubi. In relazione allo Srep della BCE, la Consob ha indicato che le banche devono comunicare, senza indugio, l’esito del processo nel caso in cui almeno uno dei ratio patrimoniali, che risultano dall’ultima segnalazione di vigilanza effettuata dalla banca, sia inferiore al target minimo richiesto. Per le banche italiane la prova BCE sarebbe stata generalmente superata, con eccezione delle due non quotate Pop Vicenza e Veneto Banca, le quali hanno tuttavia in cantiere consistenti aumenti di capitale. MPS al termine del processo ha indicato, alla banca, di mantenere il requisito patrimoniale minimo in termini di CET1 ratio su base consolidata al 10.2% dal 1° gennaio 2016 per poi salire al 10.75% a partire dal 31 dicembre dell’anno prossimo. Per quanto riguarda l’M&A, Tod’s ha acquistato il marchio Roger Vivier, di cui ha attualmente la licenza, per €415mln. Il venditore, Gousson, società controllata da Diego e Andrea Della Valle, si è impegnato a reinvestire € 207.5 mln in Tod’s sottoscrivendo un aumento di capitale riservato. Enel Green Power ha concluso la vendita della controllata portoghese Finerge Gesto de Profeto Energetico per € 900 mln e una plusvalenza stimata in € 30 mln. Con l’operazione Egp esce dal mercato portoghese delle rinnovabili. Infine, è stata esercitata parzialmente l’opzione greenshoe su Poste Italiane per oltre 8 mln di azioni per un controvalore complessivo di € 54.7 mln. L’incasso per il Tesoro è pari a € 3.1 mld contro potenziali € 3.4 mld. In tema di privatizzazioni, in un’intervista al Sole 24 Ore Pagani, caposegreteria tecnica del ministero dell’Economia, ribadisce il termine per portare sul mercato il 40% di Ferrovie dello Stato, fissato per la seconda metà dell’anno prossimo.

Ultime trimestrali del periodo per le società statunitensi. Nel settore retail, i risultati di Abercrombie & Fitch si sono rivelato superiori alle attese, con vendite trimestrali a perimetro costante in calo annuo dell’1% rispetto al -2.4% stimato e margini in espansione. Anche Foot Locker supera le attese con vendite trimestrali a perimetro costante cresciute dell’8.7% annuo, mentre l’utile netto cala a seguito di poste straordinarie. Dollar Tree ha riportato vendite migliori delle attese, in seguito all’acquisizione di Family Dollar che ha portato la società a diventare il maggiore discount retailer degli Usa: le maggiori spese su affitti, tasse e assicurazioni sanitarie hanno portato i cittadini a indirizzarsi maggiormente verso le catene di negozi a basso costo, secondo il Ceo. Male, invece, le vendite di Tiffany & Co, che rivede al ribasso la guidance per l’intero anno, a causa del dollaro forte che tiene lontani i turisti dai negozi statunitensi. Nel settore industriale, il produttore di macchine agricole Deere ha annunciato una trimestrale superiore alle attese, se pur con ricavi diminuiti del 25% e ha sostenuto di essere ben posizionata per far fronte a una domanda in calo delle sue attrezzature. Per quanto riguarda l’M&A, l’attenzione dell’opinione pubblica e della politica americana si è concentrata sulla fusione dei due colossi farmaceutici Pfizer e Allergan: le società hanno annunciato martedì il raggiungimento un accordo, valutato $ 160 miliardi, per creare la prima azienda farmaceutica del mondo. L’offerta valuta $ 363.63 le azioni Allergan, a fronte dei $ 312.46 della quotazione di venerdì scorso. L’amministratore delegato di Pfizer, Ian Read sarà il Ceo della nuova compagnia, mentre il numero uno di Allergan, Brent Saunders ricoprirà il ruolo di Chief Operating Officer. Sarà la più grande casa farmaceutica al mondo, con un fatturato di circa $ 60 miliardi annui. La fusione dovrebbe completarsi nel secondo trimestre del 2016. Molto controversa la questione fiscale: uno degli obiettivi dell’operazione è di “mantenere” la sede legale della società in Irlanda dove l’aliquota sulle grandi società è del 12.5%, rispetto a quella USA del 35%. Nel settore informatico Skyworks Solutions, produttore Usa chip utilizzati nelle telecomunicazioni wireless, ha ritirato l’offerta da $ 2.27 mld sulla rivale Pmc-Sierra, avendo diritto a una termination fee di $ 88.5 mln; a convincere il board di Pmc-Sierra è stata l’offerta da $ 2.5 mld di Microsemi, che riuscirà a espandere così il proprio business anche allo storage e alle reti ottiche. Il produttore di prodotti di metallo e lattine Ball Corporation, che serve anche il settore aerospaziale e altre tecnologie, sarebbe pronto a vendere 11 stabilimenti in Europa per convincere le autorità antitrust ad approvare la sua offerta di £4.43mld per la rivale britannica Rexam, secondo alcune fonti.

Sul fronte macroeconomico tutte positive le rilevazioni principali sul Giappone. L’indice Nikkei PMI per il mese di novembre segna un rialzo. Anche la confidenza delle piccole imprese e il leading index sono in crescita rispetto alla precedente rilevazione. Rilevante, inoltre, la lettura dell’inflazione su base annua, che con il +0.3% di ottobre supera leggermente il consensus; si contrae più di quanto atteso dagli analisti anche il tasso di disoccupazione dello stesso mese. Al contrario, notizie negative dalla Cina, dove il profitto industriale della nazione cala del 4.6% ad ottobre dopo il -0.1% di settembre. Per quanto riguarda il monetario, il dollaro australiano si deprezza a causa di alcuni dati relativi agli investimenti nel paese. La spesa privata in beni capitali del terzo trimestre ha, infatti, registrato un calo rispetto al periodo precedente ben superiore alle previsioni degli analisti e alla contrazione segnata nel secondo quarto del 2015. In questo contesto, sembra improbabile che la banca centrale australiana tagli ulteriormente i tassi oltre al 2% attuale, nonostante persistano timori relativi a un rallentamento cinese.

Appuntamenti macro prossima settimana

USA

Dopo l’attuale “settimana corta” dovuta al thanksgiving, la prossima si presenta ricca di dati rilevanti ai fini delle valutazioni della Federal Reserve, in primo luogo con i dati sul mercato del lavoro: si inizia con il rapporto Adp suilla variazione dell’occupazione privata, per poi proseguire a fine settimana con la variazione dei posti di lavoro non agricoli, attesi a 200k, e il tasso di disoccupazione. Importanti anche i dati sul mercato immobiliare, con le spese edilizie mensili e le vendite di abitazioni relative a ottobre. In arrivo infine i finali degli indici Markit di novembre.

Europa

Anche nell’Eurozona, la prossima settimana, saranno pubblicati il tasso di disoccupazione, che gli analisti stimano per ottobre stabile al 10.8%, e i valori finali per novembre degli indici Markit Pmi.Si attende, inoltre, l’inflazione stimata su base annua per novembre, attesa in crescita dello 0.3%. La Banca Centrale pubblicherà giovedì il tasso di rifinanziamento principale e marginale, nonchè il tasso sui depositi: i primi due sono attesi invariati allo 0.05% e allo 0.3%, mentre l’ultimo è stimato in calo al -0.3% dall’attuale -0.2%.

Asia

Abbastanza scarse le indicazioni in arrivo dalla Cina nei prossimi giorni, con la sola lettura degli indici Pmi di novembre: il dato più rilevante riguarda il settore manifatturiero, con il valore dell’indice rilasciato dalla Federazione cinese logistica e acquisti atteso a 49.9 punti e l’indice Caixin atteso a 48.3. Gli indici Pmi di novembre saranno pubblicati anche in Giappone, dove per il resto i dati più rilevanti sono quelli sulla produzione industriale di ottobre, attesa in crescita del +1.8% congiunturale e in calo dello 0.9% tendenziale.

Il presente articolo è basato su dati e informazioni ricevuti da fonti esterne ritenute accurate ed attendibili sulla base delle informazioni attualmente disponibili, ma delle quali non si può assicurare la completezza e correttezza. Esso non costituisce in alcun modo un’offerta di stipula di un contratto di investimento, una sollecitazione all’acquisto o alla vendita di qualsiasi strumento finanziario nè configura attività di consulenza o di ricerca in materia di investimenti. Le opinioni espresse sono attuali esclusivamente alla data indicata nel presente articolo e non hanno necessariamente carattere di indipendenza e obiettività. Conseguentemente, qualunque eventuale utilizzo – da parte di terzi – dei dati, delle informazioni e delle valutazioni contenute nel presente articolo avviene sulla base di una decisione autonomamente assunta e non può dare luogo ad alcuna responsabilità per l’autore.

%MCEPASTEBIN%