La settimana finanziaria

di Direzione Finanza e Prodotti - Banca Esperia S.p.A.![]()

IL PUNTO DELLA SETTIMANA: le riserve valutarie cinesi, per la prima volta dal 2011, sotto la soglia di 3mila miliardi di dollari

- Il deflusso di riserve valutarie cinesi è la conseguenza della decelerazione economica del paese e dei passi ufficiali in direzione della liberalizzazione del conto capitale della sua bilancia dei pagamenti.

- Per la PBoC controllare il tasso di cambio, consentendo un sistema di flussi di capitale liberi all’interno di una politica monetaria indipendente è, nel lungo periodo, di difficile implementazione

Nel mese di gennaio le riserve valutarie cinesi sono diminuite per il settimo mese consecutivo, scendendo al di sotto di 3mila miliardi di dollari (2.998 miliardi di dollari) per la prima volta dal 2011. La variazione mensile è stata di -12.3 miliardi di dollari, pari ad un -0.4%. Sebbene l’entità della riduzione mensile nelle riserve valutarie sia inferiore a quella media riportata nel corso del 2016, lo sforamento della soglia psicologica di 3mila milardi di dollari si pone come ulteriore conferma del trend in atto. Il deflusso di riserve valutarie cinesi è la conseguenza della decellerazione economica del paese e dei passi ufficiali in direzione della liberalizzazione del conto capitale della sua bilancia dei pagamenti. L’autorità monetaria cinese sta cercando di deprezzare la propria valuta in modo “ordinato”, al fine di sostenere l’export e contenendo gli eccessivi flussi di capitali esteri in uscita. In questo contesto, i movimenti in uscita sono guidati principalmente da una combinazione di quattro fattori: incremento degli investimenti cinesi all’estero; volontà degli operatori di proteggersi dal rischio di un ulteriore deprezzamento dello yuan; esigenza di ridurre sia il leverage sia l’esposizione debitoria verso l’estero; aggiustamenti derivanti dal modificarsi del tasso di cambio dello yuan. Nonostante le nuove regole a controllo dei flussi di capitali, gli investitori cinesi si sono dimostrati abili a trovare il modo di ottenere il denaro fuori dal paese. Controllare il tasso di cambio, consentendo un sistema di flussi di capitale liberi, all’interno di una politica monetaria indipendente, è nel lungo periodo di difficile implementazione (si veda la teoria del trilemma di Mundell, 1960*). Le passate condizioni cicliche e la solidità del ciclo economico cinese hanno consentito all’autorità cinese di convivere per un periodo relativamente lungo con questa situazione, ma nella fase attuale i problemi si stanno rivelando di sempre più difficile gestione. Per mantenere questo complesso equilibrio la PoBC deve comprare yuan e vendere dollari. Così facendo, però, le sue riserve valutarie diminuiscono. Altro effetto non trascurabile di questo processo è l’acquisto di yuan contro dollari, che riduce la liquidità disponibile per gli operatori economici, cioè tende a produrre una stretta monetaria, che le autorità contrastano con consistenti iniezioni di liquidità – attuate in via diretta o tramite manovre sul coefficiente di riserva obbligatoria delle banche – e necessarie a compensarne il drenaggio derivante dalla conversione della valuta straniera in yuan. Questo processo è destinato a continuare come conseguenza del rialzo dei rendimenti americani e le aspettative di ulteriori inasprimenti da parte della Federal Reserve che porteranno a nuove pressioni al ribasso sulla valuta cinese e sullo stock di riserve.

|

|

[*] Mundell, Robert. 1960. “The Monetary Dynamics of International Adjustment under Fixed and Flexible Exchange Rates”. The Quarterly Journal of Economics, Vol. 74, No. 2 (May, 1960), pp. 227-257.

LA SETTIMANA TRASCORSA

Europa: a dicembre la produzione industriale italiana sorprende al rialzo, mentre delude quella tedesca

I dati rilasciati questa settimana confermano la moderata ripresa dell’Area Euro. A livello aggregato sono stati resi noti i dati relativi alle vendite al dettaglio di dicembre (- 0.3% m/m, +1.1% a/a) e i valori finali degli indici PMI dei servizi (53.7) e composito di gennaio (54.4). Più interessanti i dati a livello dei singoli paesi: l’inflazione in Italia e la produzione industriale delle principali tre economie, Gemania, Italia e Francia. A gennaio l’indice armonizzato dei prezzi al consumo in Italia ha visto una marcata variazione mensile negativa (-2.0%), complice anche la stagione dei saldi invernali. L’indice è pero’ cresciuto positivamente (+0.7%) su base annua. Dato particolarmente positivo è quello relativo alla produzione industriale italiana, che é cresciuta del 6.6% su base annua, con un tasso di crescita doppio rispetto a quello del mese di novembre. Anche l’analisi delle sue componenti è rassicurante: tutti i comparti sono cresciuti in modo corale. Un contributo rilevante arriva dalla produzione di energia (+11.9%), affiancata però da performance significative anche per beni intermedi e strumentali, entrambi in progresso di oltre il 7%. Meno positivo invece il dato in Germania e Francia, dove gli indici si sono rivelati in netto ribasso rispetto alle attese: in Germania la produzione industriale è scesa del 3.0% m/m e dello 0.7% a/a, rispetto ad un consensus che prevedeva un’ulteriore crescita sia su base mensile che annuale, rispettivamente pari a +0.3% e +2.5%. La lettura mensile è stata la peggiore dal 2009; secondo il ministero del lavoro, sul dato peserebbero le vacanze natalizie, ma i numeri non dovrebbero alterare l’outlook positivo sull’economia. In Francia, l’indice si è attestato in discesa su base mensile (-0.9%) e positivo ma in rallentamento su base annua (1.3%).

Stati Uniti: i sussidi disoccupazione segnalano un mercato del lavoro vicino al pieno impiego

Settimana povera di dati negli Stati Uniti. Il dato di maggior rilievo è stato quello relativo alle scorte all’ingrosso, il cui rialzo a dicembre è stato pari al +1.0% m/m, invariate rispetto alle stime preliminari. Il rapporto scorte-per-vendita per il settore all’ingrosso è sceso a 1.29 nel mese di dicembre, segnando un minimo di due anni. Positivi anche i dati sul mercato del lavoro. Le richieste settimanali di sussidi di disoccupazione relativi alla settimana conclusa il 4 febbraio sono tornati a ridursi e sono risultati inferiori alle attese: le nuove richieste di sussidi si sono rivelate al di sotto delle attese e stabili a 234mila unità, mentre quelle continue sono leggermente superiori a 2.078 milioni.

Asia: politica monetarie divergenti in Cina e Giappone

I dati relativi all’economia cinese per inizio anno si rivelano incoraggianti. La crescita del settore servizi è rimasta solida anche se il ritmo di espansione si è leggermente ridotto rispetto al mese precedente. L’indice PMI dei servizi elaborato da Markit/Caixin, che traccia l’andamento dell’attività delle aziende di medie dimensioni, in gennaio si è attestato a 53.1 da 53.4 di dicembre, restando comunque sopra la soglia di 50, spartiacque tra crescita e contrazione dell’attività. L’indice composito ha frenato a 52.2 da 53.5. Sono stati resi noti anche i dati relativamente alla bilancia commerciale per il mese di gennaio: i dati sono stati leggermente distorti al rialzo dal capodanno cinese, specialmente le esportazioni che sono aumentate del 7.9% annuo, al di sopra delle attese e dopo il calo del 6.1% registrato in dicembre. Sono cresciute anche le importazioni (+16.7%), su stime per +10.0%, dopo il +3.1% del mese precedente. La bilancia commerciale segna un avanzo di 51.35 miliardi di dollari, superiore alle attese, il più ampio da un anno. Segnali di graduale miglioramento arrivano anche dal Giappone. Gli ordinativi di macchinari in dicembre sono saliti del 6.7%, attestandosi al di sopra delle attese sia in termini congiunturali sia tendenziali e sottolineando il buon momento, che dovrebbe proseguire per tutto il primo trimestre del 2017. Segnali di graduale miglioramento arrivano anche dall’indice dei prezzi alla produzione, che prosegue il trend di recupero accennato nei mesi precedenti. Pubblicati, infine, i numeri sul surplus delle partite correnti a dicembre, che si attestano a 1.112.2 miliardi di yen, al di sotto delle attese che convergevano a 1.183.3 miliardi di yen; il dato è in crescita per il settimo mese consecutivo.

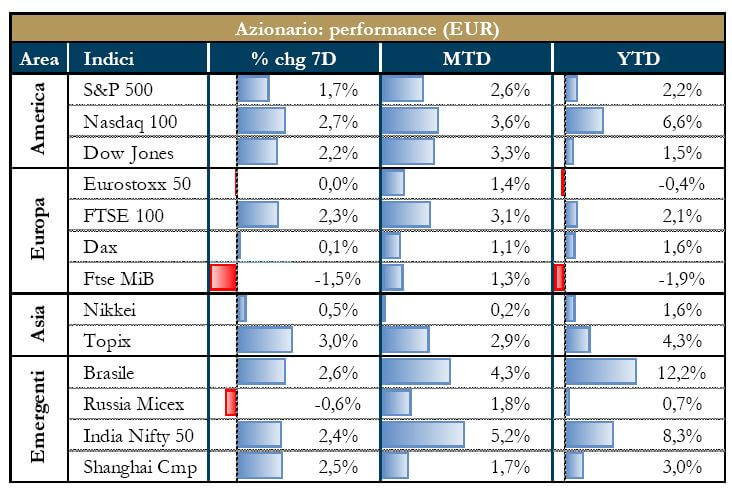

PERFORMACE DEI MERCATI

NEWSFLOW SOCIETARIO

Europa: Settimana all’insegna del settore bancario e dei servizi finanziari, con il maxi-aumento di capitale di Unicredit da €13mld partito lunedì ad un prezzo del titolo ex diritto a €13.11 e a €13.05 per i diritti. La società, inoltre, ha chiuso il 2016 con una mega perdita e rinuncia al dividendo che tornerà in contanti dal 2017 con un payout ratio del 20-50%. Fondazione del Monte sottoscriverà l’aumento per il 60% della sua quota di spettanza (€11mln di esborso), mentre la Fondazione Cassa di Risparmio di Modena sottoscriverà l’aumento di capitale per un esborso complessivo di €85mln, con una quota che scenderebbe allo 0.5% contro l’1.4% attuale. Intesa chiude il 2016 con un utile netto a €3.111mld, in crescita rispetto ai €2.739mld del 2015; nel solo quarto trimestre l’utile netto si è attestato a €776mln. ll board ha proposto la distribuzione di un dividendo di €0.178 per azione ordinarie e €0.189 per azione di risparmio. La banca italiana ha diminuito, inoltre, sia il flusso che lo stock di crediti deteriorati, i quali sono scesi del 4.1% su settembre e del 10% su fine 2015. Mediobanca ha chiuso il primo semestre del suo anno fiscale 2016/2017 con un utile di €418.2mln, in crescita del 30.2% rispetto a un anno prima e superiore al consensus pari a €390mln. I ricavi si sono attestati ai massimi storici di €1.072mld, in salita del 6%. MPS ha raggiunto un accordo vincolante con Icbpi per la cessione del business merchant acquiring per €520mln. La banca senese ha comunicato, inoltre, i risultati preliminari del 2016, esercizio chiuso con una perdita netta di €3.38mld, che include €2.59mld di rettifiche sui crediti deteriorati, rispetto all’utile di €388.1mln dell’esercizio precedente. FTSE, inoltre, ha dichiarato che il titolo sarà escluso dal FTSE Mib a marzo se, dopo il cda del 9 febbraio, non ci saranno indicazioni sul ripristino delle negoziazioni. Cerved Credit Management Group, ha sottoscritto con Barclays una lettera di intenti per l’affidamento della gestione del portafoglio di mutui per circa €12mld. Buona performance per Fineco che nel 2016 ha aumentato l’utile netto dell’11%, a €211.8mln, con ricavi per €559.1mln (+2.7%), sopra le stime degli analisti rispettivamente pari a €209.4mln e €557.6mln, che si accompagna alla decisione di distribuire un dividendo di €0.28. Credem, invece, chiude il 2016 con un utile netto di €131.9mln, in calo del 20.6% dai €166.2mln del 2015 che erano stati influenzati da componenti non ricorrenti. Risultati in calo anche per Pop Emilia, che ha chiuso il 2016 con un utile sceso di oltre il 90% e propone un dividendo di €0.06 da €0.10 del 2015. Posteitaliane ha perfezionato l’accordo con Invitalia per il trasferimento dell’intero pacchetto azionario di Banca del Mezzogiorno-Medio Credito Centrale per un valore di €390mln. In ottica europea, BNP ha registrato un netto calo in borsa martedì, dopo aver riportato una trimestrale al di sotto delle attese e presentato un piano pluriennale per un taglio di costi e un aumento degli investimenti nel settore tecnologico.

Nell’automotive, la magistratura francese ha informato FCA di una potenziale incriminazione per manipolazione delle emissioni di alcuni motori diesel. In un rapporto del ministero italiano si legge che i modelli Fiat Chrysler sarebbero stati autorizzati a non essere sottoposti ad alcuni test sulle emissioni diesel nell’ambito delle indagini effettuate post scandalo VW.

Nell’energia: la procura di Milano ha depositato la richiesta di rinvio a giudizio per corruzione nei confronti dell’AD Claudio Descalzi, del suo predecessore Paolo Scaroni, di Eni e Shell nell’ambito dell’inchiesta sulle presunte tangenti in Nigeria. Enel chiude il 4Q2016 con ricavi a €70.6mld, in calo del 6.7% rispetto al precedente esercizio, ma l’Ebitda ordinario sale a €15.2mld.

Riguardo agli altri settori: Telecom Italia chiude il 2016 con un rialzo a doppia cifra dell’Ebitda e dopo aver realizzato il taglio dei costi da €600mln, previsto al 2018, in nove mesi del 2016. L’Antitrust ha comunicato di aver avviato un’istruttoria sull’accordo tra Telecom Italia e Fastweb sulla fibra ottica. Yoox fa registrare risultati preliminari per il 2016 con ricavi netti a €1.871mld, in crescita del 12.4%. Ryanair, invece, ha registrato un calo dei profitti nel terzo trimestre dell’8%, a causa del calo della sterlina dopo Brexit, a €95mln. In salita del 16% il traffico passeggeri che arriva quasi a 29mln di clienti, ma la tariffa media dei biglietti è stata in calo del 17%.

Stati Uniti Focus sul settore media, con Time Warner che ha riportato ricavi in aumento nel 2016 a $29.318mld da $28.118mld del 2015, mentre l’utile netto è cresciuto a $3.926 mld da $3.833mld. I ricavi sono passati da $7.019mld del 4Q15 a $7.891mld nel 4 Q16, battendo stime pari a $7.73mld, mentre l’Eps adjusted si è attestato a $1.25, sopra il consensus a $1.19. Twenty-First Century Fox ha riportato ricavi e utili in crescita nel trimestre: i primi sono incrementati da $7.38mld di un anno fa a $7.68mld mentre i secondi da $672mln dell’anno precedente a $856mln; i buoni risultati sono dovuti al servizio di broadcasting che ha trasmesso la baseball World Series.

Nell’IT, il CEO di Intel ha annunciato, alla presenza di Trump, che l’azienda investirà $7mld in una nuova struttura che impiegherà fino a 3,000 persone. Riguardo Nvidia, la società ha chiuso il 4Q16 con ricavi in crescita del 50%, aiutata dalla forte domanda per i suoi chips grafici e sistemi di guida autonoma. L’utile della società è salito a $655mln, o $0.99 per azione, contro i $207mln, o $0.35 per azione di un anno prima. Twitter ha chiuso la seduta di borsa di giovedì a -12.3% a causa dei risultati trimestrali non convincenti: i ricavi, pari a $717mln (+1%), sono stati al di sotto delle attese pari a $739.7mln, ma l’EPS “adjusted”, è stato di $0.16 contro i $0.12 del consensus. Snapchat punta a raggiungere una valutazione di $25mld e raccogliere $3mld con la IPO; il controllo dell’azienda resterà nelle mani dei cofondatori E.Spiegel e B.Murphy, mentre le azioni tramite IPO saranno prive di potere di voto,

Nel food&beverage, Hershey ha annunciato i risultati per l’ultimo trimestre 2016: l’Eps adjusted si è attestato a $1.17 contro gli $1.08 del consensus, mentre i ricavi si sono attestati al di sotto delle attese, a causa di una diminuzione della domanda in Cina. Tyson foods ha chiuso il primo trimestre al 31 dicembre 2016 con vendite da $9.18mld contro i $9.15mld di un anno fa. L’utile netto è passato da $461mln a $593mln e l’utile per azione da $1.15 a $1.59, battendo il consensus posto a $1.26. Le autorità USA, tuttavia, hanno chiamato a giudizio il colosso alimentare per violazione di antitrust. Mondelez ha riportato un utile nel quarto trimestre pari a $93mln, o $0.06 per azione, contro una perdita di $729mln, o $0.45 per azione di un anno prima. Il colosso americano ha fatto registrare, inoltre, ricavi in calo nel trimestre a $6.77mld dai precedenti $7.36mld. La catena alimentare Yum Brands, che controlla i marchi KFC, Pizza Hut e Taco Bell, ha chiuso il quarto trimestre del 2016 con ricavi in crescita da $1.97mld a $2.02mld, ma sotto le attese pari a $2.09mld. Se l’utile netto è calato da $275mln a $267mln, l’EPS adjusted ha mostrato un incremento del 19% a $0.79, oltre le stime degli analisti poste a $0.74.

Tra le principali notizie: il Dipartimento della Difesa statunitense ha raggiunto un accordo con Lockheed per l’acquisto di 90 F-35 Joint Strike Fighter per $8.5mld, quasi l’8% di sconto e un risparmio di oltre $700mln. Crolla del 4.7% GM a Wall Street nella giornata di martedì, dopo che la società ha riportato una caduta dell’utile netto del 71%, a $1.84mld, nel 4Q2016. L’utile per azione depurato, è sceso a $1.28, meglio delle stime pari a $1.17. A pesare sulla redditività della casa americana sono stati soprattutto gli effetti valutari negativi. Rumors sull’acquisizione, da parte di Blackstone, dell’area che delega a terzi benefits per i dipendenti del broker assicurativo Aon per circa $4.8mld. La società di PE possederà quindi, tramite Aon, il business che si occupa dei benefici per i dipendenti di circa il 15% dei lavoratori americani. Non bene i risultati del primo trimestre fiscale di Walt Disney, che ha riportato ricavi in calo del 3% a $14.78mld, dai precedenti $15.24mld e l’utile che è diminuito a $2.48mld, o $1.55 per azione, dai precedenti $2.88mld, o $1.73 per azione. Diamond Offshore ha riportato nel quarto trimestre utili per azione a $0.27, ben al di sopra delle attese degli analisti pari a $0.13. La società ha affermato che il business offshore, di natura ciclica, vedrà una forte ripresa quando il prezzo del petrolio supererà i $60. Risultati dell’ultimo trimestre 2016 deludenti per GoPro, con ricavi e vendite sotto le attese a causa di problemi riscontrati all’alimentazione dei droni GoPro Karma ed il calo di vendite della nuova Hero 5. Per l’attuale trimestre i vertici di GoPro puntano a raggiungere vendite comprese tra $190mln e $210mln, inferiori al consenso pari a $267.6mln. Michael Kors, infine, ha chiuso il terzo trimestre con ricavi in calo a $1.35mld, in discesa rispetto agli $1.40mld dello stesso periodo di un anno prima e contro gli $1.36mld del consensus. Male anche le vendite che sono diminuite del 6.9%, contro il -5.1% del consensus.

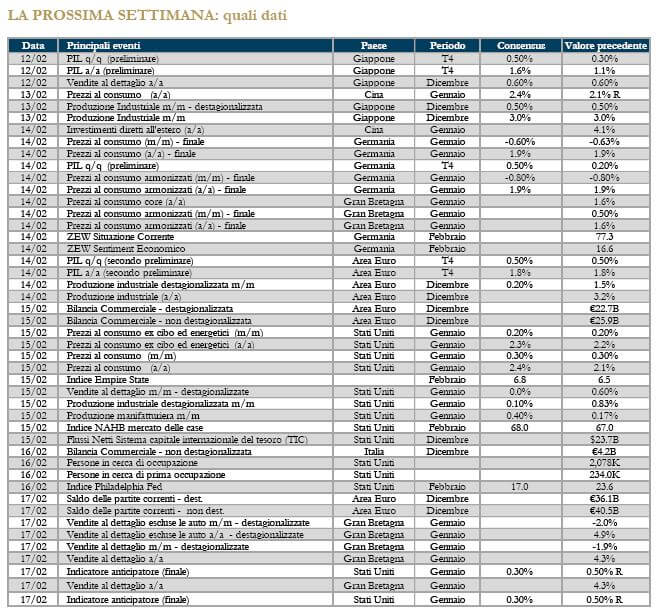

LA PROSSIMA SETTIMANA: quali dati

A cura della Direzione Gestioni Mobiliari e Advisory

Il presente Documento (il “Documento”) è realizzato dagli uffici Investment Advisory della Direzione Gestioni Mobiliari e Advisory (i “redattori”) di Banca Esperia SpA (la “Banca”) i quali non costituiscono un dipartimento di ricerca. Il presente documento Esso ha esclusivamente natura e scopi informativi generali. Esso Non costituisce in alcun modo un’offerta, né un invito, né una raccomandazione ad effettuare investimenti o disinvestimenti, né una sollecitazione all’acquisto, alla vendita, alla sottoscrizione di strumenti finanziari, né un’offerta di stipula di un contratto di investimento o di finanziamento, né attività di consulenza finanziaria, legale o fiscale o ricerca in materia di investimenti. Nella redazione del documento non sono stati presi in considerazione obiettivi personali di investimento, situazioni e bisogni finanziari dei destinatari del documento stesso.

I dati, le informazioni e le opinioni contenuti nel presente documento possono provenire, in tutto o in parte, da fonti ritenute attendibili. Qualora siano assunti e/o desunti dati, informazioni od opinioni da fonti esterne – puntualmente indicate – si precisa che non è stata effettuata alcuna verifica sulla loro completezza, correttezza ed attendibilità. In ogni caso, i redattori e la Banca (Banca Esperia) non garantiscono e non possono essere considerati in alcun modo responsabili per la loro esattezza e completezza, né per risultati futuri o per l’uso che i destinatari del documento o terzi ne facciano, né per qualsiasi conseguenza derivante, direttamente o indirettamente, dalla lettura, elaborazione e/o utilizzo dei dati, informazioni e valutazioni contenuti nel presente documento o da qualsiasi evento che venisse da chiunque ad esso ricondotto. Banca Esperia La Banca si riserva il diritto di apportare ogni modifica del contenuto del documento in ogni momento senza preavviso, senza tuttavia assumere obblighi o garanzie di aggiornamento e/o rettifica.

Il documento è di proprietà di Banca Esperia ed è vietato ogni uso, riproduzione, duplicazione o distribuzione, anche parziali, da parte dei destinatari del documento o di terzi, salva espressa autorizzazione scritta della Banca di Banca Esperia, la quale non comporta comunque alcuna responsabilità o garanzia, anche di risultato.

I rendimenti passati eventualmente rappresentati nel Documento non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni potrebbero variare nel tempo, senza necessità di comunicazione da parte di Banca Esperia.

Per quanto Banca Esperia possa mettere a disposizione della clientela personale provvisto di preparazione legale, fiscale o altrimenti specialistica, i destinatari del documento che, sulla base di questo, siano interessati, in piena autonomia e senza alcuna sollecitazione, ad entrare in rapporti con Banca Esperia medesima sono invitati, prima di prendere ogni decisione finanziaria, a ricorrere all’assistenza di propri consulenti di fiducia, legali, fiscali o di altra specializzazione rilevante.