La “flat tax incrementale” nel modello Redditi Pf

di Laura MazzolaIl modello Redditi Pf 2024, relativo al periodo d’imposta 2023, prevede la gestione della flat tax incrementale.

Tale tassa piatta, che sostituisce l’applicazione dell’imposta sul reddito delle persone fisiche e delle relative addizionali regionale e comunale limitatamente all’anno 2023, deve essere applicata su una base imponibile pari alla differenza tra il reddito di impresa (o di lavoro autonomo) determinato nel 2023 e il reddito di impresa (o di lavoro autonomo) di importo più elevato dichiarato negli anni dal 2020 al 2022, successivamente abbattuta del 5%.

Ai fini del calcolo della “tassa piatta incrementale”, al risultato così ottenuto, nei limiti dell’importo soglia di 40.000 euro, occorre applicare l’imposta sostitutiva del 15%.

L’ulteriore quota di reddito, oltre la differenza o il limite di 40.000 euro, non è assoggettata ad imposta sostitutiva, ma confluisce nel reddito complessivo che concorre alla determinazione dell’Irpef secondo gli ordinari scaglioni di reddito.

In particolare, all’interno del quadro LM, la sezione II è dedicata alla tassa piatta incrementale, di cui all’articolo 1, commi da 55 a 57, L. 197/2022.

La sezione II è composta da quattro righi, da LM12 a LM15, i quali prevedono l’indicazione:

- del maggior reddito d’impresa o di lavoro autonomo relativo al triennio precedente (rigo LM12);

- dei redditi d’impresa o di lavoro autonomo relativi all’anno 2023 (rigo LM13);

- del reddito assoggettato ad imposta sostitutiva (rigo LM14);

- dell’imposta sostitutiva dovuta (rigo LM15).

Come chiarito all’interno delle “Specifiche tecniche per la trasmissione telematica del modello Redditi persone fisiche 2024”, il programma diagnostico confronta l’importo indicato nel rigo LM13 con la sommatoria dei seguenti righi del dichiarativo:

- rigo RE25 (solo se positivo), quale reddito o perdita da reddito di lavoro autonomo derivante dall’esercizio di arti e professioni;

- RF101, quale reddito d’impresa in contabilità ordinaria di spettanza dell’imprenditore (al netto delle perdite pregresse);

- RG36, quale reddito d’impresa in contabilità semplificata di spettanza dell’imprenditore (al netto delle perdite d’impresa);

- RD18, quale reddito d’impresa, di allevamento di animali, o derivante da produzione dei vegetali e da altre attività agricole, di spettanza dell’imprenditore (al netto delle perdite d’impresa).

Inoltre, il maggior reddito d’impresa (o di lavoro autonomo) relativo al triennio precedente, di cui al rigo LM12, colonna 4, e i redditi d’impresa (o di lavoro autonomo) relativi all’anno 2023, di cui al rigo LM13, devono essere positivi (o pari a zero).

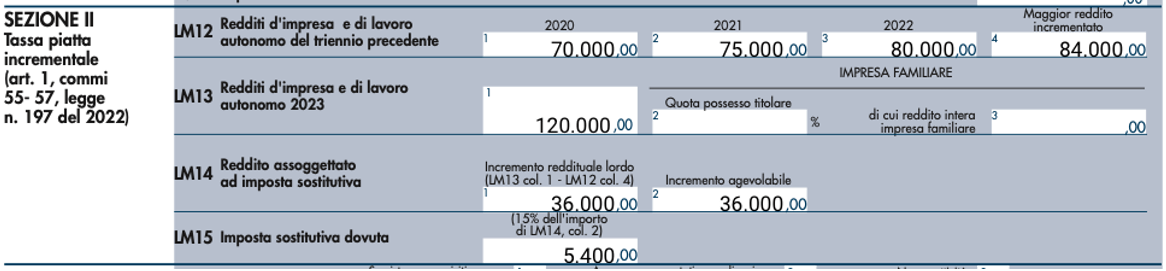

Si ipotizzi che un contribuente professionista abbia conseguito i seguenti redditi di lavoro autonomo:

- 120.000 euro nel periodo di imposta 2023;

- 80.000 euro nel periodo di imposta 2022;

- 75.000 nel periodo di imposta 2021;

- 70.000 euro nel periodo di imposta 2020.

Il reddito più elevato dichiarato nel triennio di monitoraggio è pari a 80.000 euro.

Tale importo deve essere sottratto al reddito relativo all’anno 2023, ottenendo un risultato di 40.000 euro (entro la soglia limite), e tale risultato deve essere successivamente decurtato della franchigia del 5% sul reddito più elevato (ossia 4.000 euro), al fine dell’ottenimento della base imponibile.

Va da sé che l’imposta è pari a 5.400 euro, ossia il 15 % della base imponibile di 36.000 euro.

L’importo che, invece, confluisce nel reddito complessivo, da assoggettare ad Irpef ordinaria e relative addizionali, è pari a 84.000 euro, quale differenza tra il reddito dell’anno 2023 di 120.000 euro e la base imponibile della “flat tax incrementale” di 36.000 euro.

La compilazione della sezione II del modello Redditi Pf 2024 è riportata di seguito.

Infine, l’imposta sostitutiva dovuta, indicata nel rigo LM15, deve essere riportata nel rigo RX32.