In scadenza il prossimo 30.11.2023 la Comunicazione Lipe del III° trimestre

di Clara PolletSimone DimitriEntro il prossimo 30.11.2023, i soggetti passivi Iva sono tenuti a trasmettere, in via telematica, la comunicazione delle liquidazioni periodiche Iva (Lipe), relativa ai dati contabili riepilogativi delle liquidazioni periodiche dell’imposta effettuate ai sensi dell’articolo 1, commi 1 e 1-bis, D.P.R. 100/1998, nonché dell’articolo 73, comma 1, lettera e), D.P.R. 633/1972 e dell’articolo 74, comma 4, D.P.R. 633/1972.

In base all’articolo 21-bis, D.L. 78/2010, il modello Lipe deve essere trasmesso entro l’ultimo giorno del secondo mese successivo ad ogni trimestre.

Per ciascuna liquidazione periodica deve essere compilato un distinto modulo del quadro VP. Pertanto, i contribuenti che effettuano esclusivamente:

- liquidazioni periodiche mensili, devono compilare un modulo per ciascun mese del trimestre;

- liquidazioni periodiche trimestrali, devono compilare un unico modulo per il trimestre.

Nel campo “Periodo di riferimento” occorre compilare le colonne 1 e 2 del rigo VP1 con il mese (valori da 1 a 12) oppure il trimestre (valori da 1 a 4), cui si riferisce ciascun modulo della comunicazione. I contribuenti che eseguono liquidazioni trimestrali, ai sensi dell’articolo 7, D.P.R. 542/1999, devono indicare, in colonna 2, il valore “5”, con riferimento al quarto trimestre solare.

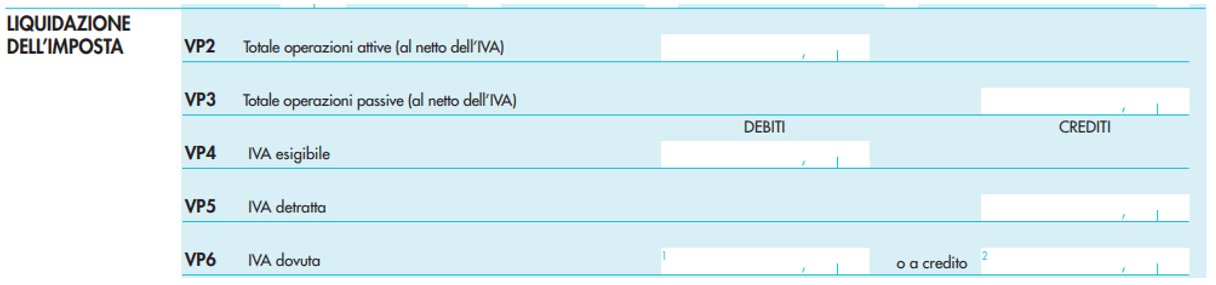

Nel rigo VP2 occorre indicare l’ammontare complessivo delle operazioni attive (cessioni di beni e prestazioni di servizi) al netto dell’Iva, effettuate nel periodo di riferimento, comprese quelle ad esigibilità differita, rilevanti agli effetti dell’Iva (imponibili, non imponibili, esenti, ecc.) annotate nel registro delle fatture emesse (o in quello dei corrispettivi) o comunque soggette a registrazione, ad esclusione di quelle esenti effettuate dai soggetti che si sono avvalsi della dispensa dagli adempimenti di cui all’articolo 36-bis, D.P.R. 633/1972 (vanno, invece, indicate le operazioni esenti di cui ai nn. 11, 18, 19 e comma 3 dell’articolo 10, D.P.R. 633/1972, per le quali resta in ogni caso fermo l’obbligo di fatturazione e registrazione). Si evidenzia, inoltre, che nel presente rigo devono essere comprese anche le operazioni non soggette per carenza del presupposto territoriale di cui agli articoli da 7 a 7-septies per le quali è obbligatoria l’emissione della fattura, in base alle disposizioni contenute nell’articolo 21, comma 6-bis, D.P.R. 633/1972.

Nel rigo VP3 occorre indicare, invece, l’ammontare complessivo degli acquisti all’interno, intracomunitari e delle importazioni relativi a beni e servizi risultanti dalle fatture e dalle bollette doganali di importazione, al netto dell’Iva, annotate nel periodo di riferimento sul registro degli acquisti di cui all’articolo 25, D.P.R. 633/1972, ovvero su altri registri previsti da disposizioni riguardanti particolari regimi. Nel rigo vanno compresi, altresì, gli acquisti ad esigibilità differita, nonché quelli con Iva indetraibile. Si precisa che, nel rigo in commento devono essere compresi anche gli acquisti intracomunitari non imponibili di cui all’articolo 42, comma 1, D.L. 331/1993 (inclusi quelli effettuati senza pagamento dell’imposta con utilizzo del plafond di cui all’articolo 2, comma 2, L. 28/1997), nonché quelli di cui all’articolo 40, comma 2 D.L. 331/1993 (triangolare comunitaria con intervento dell’operatore nazionale in qualità di cessionario-cedente).

Con riferimento agli acquisti soggetti all’inversione contabile (reverse charge “interno e/o esterno”), il cessionario o committente non deve ricomprendere l’importo nel rigo VP2, riguardante le operazioni attive; per tali operazioni, il cessionario o committente deve indicare l’imponibile tra le operazioni passive del rigo VP3 e la relativa imposta nei righi VP4 e VP5 (in quest’ultimo rigo, sempreché detraibile).

Il cedente o prestatore deve, invece, ricomprendere nel rigo VP2, anche l’imponibile relativo alle operazioni attive per le quali l’imposta, in base a specifiche disposizioni, è dovuta da parte del cessionario o committente (come precisato nelle istruzioni al citato rigo VP2).

Sono esonerati dalla presentazione della comunicazione Lipe, i soggetti passivi non obbligati alla presentazione della dichiarazione annuale Iva o all’effettuazione delle liquidazioni periodiche, sempre che, nel corso dell’anno, non vengano meno le predette condizioni di esonero. Inoltre, l’obbligo di invio della comunicazione non ricorre in assenza di dati da indicare, per il trimestre, nel quadro VP (ad esempio, contribuenti che nel periodo di riferimento non hanno effettuato alcuna operazione, né attiva né passiva). L’obbligo, invece, sussiste nell’ipotesi in cui occorra dare evidenza del riporto di un credito proveniente dal trimestre precedente. Pertanto, se dal trimestre precedente non emergono crediti da riportare, in assenza di altri dati da indicare nel quadro VP, il contribuente è esonerato dalla presentazione del modello. In caso di determinazione separata dell’imposta in presenza di più attività, i soggetti passivi presentano una sola comunicazione riepilogativa per ciascun periodo.

L’omessa, incompleta o infedele comunicazione dei dati delle liquidazioni periodiche è punita con la sanzione amministrativa da euro 500 a euro 2.000. La sanzione è ridotta alla metà se la trasmissione è effettuata entro i quindici giorni successivi alla scadenza stabilita, ovvero se, nel medesimo termine, è effettuata la trasmissione corretta dei dati (articolo 11, comma 2-ter, D.Lgs. 471/1997).

Per correggere eventuali errori od omissioni è possibile presentare una nuova comunicazione, sostitutiva della precedente, prima della presentazione della dichiarazione annuale Iva. Successivamente, la correzione deve avvenire direttamente nella dichiarazione annuale (risoluzione n. 104/E/2017).