I presupposti per il riconoscimento del compenso agli amministratori degli ETS e delle Asd/Ssd

di Arash BahavarLa disciplina dei compensi in generale

I Decreti attuativi delle 2 Riforme che hanno radicalmente modificato il mondo del Terzo settore, contengono i requisiti e le condizioni necessarie affinché gli enti possano qualificarsi rispettivamente enti del Terzo settore (ETS) e sodalizi sportivi (Asd e Ssd).

Tra questi requisiti e condizioni necessarie vi sono anche quelle relative all’assenza dello scopo di lucro.

Nello specifico, per quanto riguarda gli ETS gli articoli 8, comma 2, D.Lgs. 117/2017 e 3, comma 2, D.Lgs. 112/2017 sanciscono che è vietata la distribuzione di utili e avanzi di gestione, fondi e riserve comunque denominate a diversi soggetti, tra cui, gli amministratori.

Con formulazione analoga l’articolo 8, comma 2, D.Lgs. 36/2021 prevede identico divieto.

Tale distribuzione è vietata sia in forma diretta sia in forma indiretta, cioè attraverso operazioni a favore dei soggetti individuati, tra cui – si ripete – gli amministratori. La disciplina degli ETS, a cui l’articolo 8, comma 2, D.Lgs. 36/2021 espressamente rinvia, prevede che alcune specifiche operazioni siano considerate presuntivamente come distribuzioni indirette di utili, il che significa che sarà onere dell’ente dimostrare il contrario.

In generale occorre evidenziare che le ipotesi considerate:

- non possono dirsi esaustive atteso che l’inciso “in ogni caso” – presente nel comma 3, articoli 8, D.Lgs. 117/2017 e 8, D.Lgs. 112/2012 – lascia intendere che le condotte ivi previste non possano dirsi tassative;

- presentano talune differenze rispetto a quanto in precedenza previsto dall’articolo 10, comma 6, D.Lgs. 460/1997.

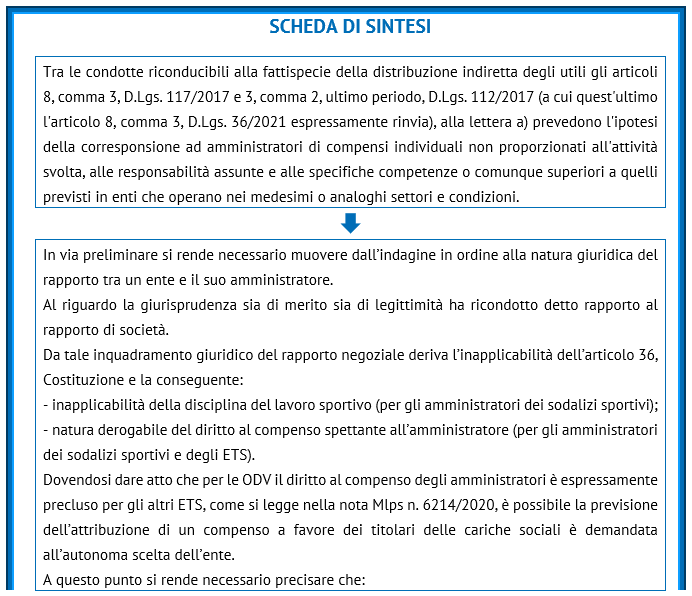

Ciò premesso tra le condotte riconducibili alla fattispecie della distribuzione indiretta degli utili gli articoli 8, comma 3, D.Lgs. 117/2017 e 3, comma 2, ultimo periodo, D.Lgs. 112/2017 (a cui quest’ultimo l’articolo 8, comma 3, D.Lgs. 36/2021 espressamente rinvia), prevedono alla lettera a) l’ipotesi della corresponsione ad amministratori:

“di compensi individuali non proporzionati all’attività svolta, alle responsabilità assunte e alle specifiche competenze o comunque superiori a quelli previsti in enti che operano nei medesimi o analoghi settori e condizioni”.

Dovendosi sin da subito evidenziare che si rende, quindi, possibile (ma non obbligatoria) la corresponsione di compensi, è evidente che un criterio legato “all’attività svolta, alle responsabilità assunte e alle specifiche competenze” oppure ai “compensi previsti in enti che operano nei medesimi o analoghi settori e condizioni” non possa dirsi oggettivo, occorre domandarsi, preliminarmente, se sia possibile affermare con assoluta certezza che basti rispettare detto criterio per riconoscere un compenso agli amministratori.

La natura giuridica del rapporto tra amministratore ed ente e la derogabilità al diritto del compenso

In via preliminare si rende necessario muovere dall’indagine in ordine alla natura giuridica del rapporto tra un ente e il suo amministratore.

Soccorre in tal senso la giurisprudenza formatasi con riferimento alle società ove risulta essere ormai del tutto pacifico che tra l’ente e l’amministratore si instaura un vero e proprio rapporto contrattuale, dovendosi considerare che, nei rapporti tra loro – i c.d. “rapporti interni” -, essi devono essere considerati, come sono, 2 soggetti di diritto autonomi e distinti dei quali l’uno svolge una prestazione in favore dell’altra, talché la questione maggiormente problematica ha riguardato l’individuazione del tipo negoziale all’interno del quale il predetto rapporto avrebbe dovuto essere sussunto.

Al riguardo la giurisprudenza sia di merito sia di legittimità ha ricondotto detto rapporto al:

“rapporto di società” perché serve ad assicurare l’agire della società, non assimilabile, in quest’ordine di idee, né ad un contratto d’opera, né tanto meno ad un rapporto di tipo subordinato o parasubordinato”.

Da tale inquadramento giuridico del rapporto negoziale deriva l’inapplicabilità dell’articolo 36, Costituzione e la conseguente:

- inapplicabilità della disciplina del lavoro sportivo (per gli amministratori dei sodalizi sportivi);

- natura derogabile del diritto al compenso spettante all’amministratore (per gli amministratori dei sodalizi sportivi e degli ETS).

Con particolare riferimento a quest’ultimo punto si consideri che dalla prestazione dell’amministratore non può desumersi il carattere inderogabilmente oneroso della prestazione:

“non costituendo l’onerosità un requisito indispensabile della stessa. Né consente di pervenire ad opposta conclusione la disposizione di cui all’articolo 1709 c.c., in primis per la non riconducibilità del rapporto di amministrazione al mandato, ed in ogni caso perché la presunzione di onerosità del mandato ha pacificamente carattere derogabile, ben potendo essere superata dalla prova contraria della gratuità dell’incarico”.

La natura derogabile del diritto al compenso trova altresì conferma dalla lettura dell’articolo 34, comma 2, D.Lgs. 117/2017 in materia di organizzazioni di volontariato che dispone quanto segue:

“ai componenti degli organi sociali, ad eccezione di quelli di cui all’articolo 30, comma 5 che siano in possesso dei requisiti di cui all’articolo 2397, secondo comma, del codice civile, non può essere attribuito alcun compenso, salvo il rimborso delle spese effettivamente sostenute e documentate per l’attività prestata ai fini dello svolgimento della funzione”.

Dalla lettura del suddetto articolo deriva che:

- deve configurarsi a titolo gratuito il rapporto intercorrente tra l’amministratore e l’ente Odv amministrato;

- l’attività di amministratore rientra nel concetto di attività di volontariato ex articolo 17, D.Lgs. 117/2017:

“non solo quella direttamente rivolta allo svolgimento di una o più attività di interesse generale, costituenti l’oggetto sociale dell’ ente, ma altresì l’attività relativa all’esercizio della titolarità di una carica sociale, in quanto strumentale all’implementazione dell’oggetto sociale dell’ente.

Chiarito che per le Odv il diritto al compenso degli amministratori è espressamente derogato (rectius: precluso) per gli altri ETS, come si legge nella nota Mlps n. 6214/2020, è possibile:

“la previsione dell’attribuzione di un compenso a favore dei titolari delle cariche sociali è demandata all’autonoma scelta dell’ente”.

A questo punto si rende necessario precisare che:

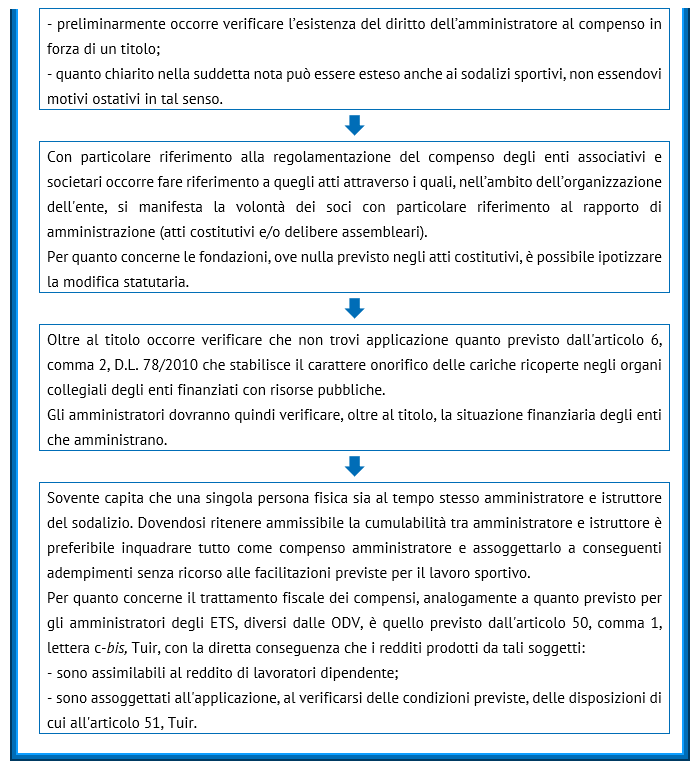

- l’utilizzo dell’espressione “la previsione dell’attribuzione di un compenso” implica che costituisce questione preliminare la verifica dell’esistenza del diritto dell’amministratore al compenso in forza di un titolo;

- quanto chiarito nella suddetta nota può essere esteso anche ai sodalizi sportivi, non essendovi motivi ostativi in tal senso.

La regolamentazione del compenso degli amministratori negli enti associativi e nelle Ssd

Con particolare riferimento alla regolamentazione del compenso occorre evidenziare che, nel rapporto interno con l’amministratore e sul piano contrattuale, le scelte negoziali per conto dell’ente sono assunte ed espresse, dagli associati, ai quali spetta ex lege il potere di nominare e revocare gli amministratori e di determinarne, eventualmente, il compenso.

Pertanto, al fine di individuare le modalità di regolamentazione del rapporto con l’amministratore, occorre fare riferimento a quegli atti attraverso i quali, nell’ambito dell’organizzazione dell’ente, si manifesta la volontà dei soci con particolare riferimento al rapporto di amministrazione.

Sovviene, in primo luogo, lo statuto dell’ente, che individua i diritti degli amministratori e le competenze e le facoltà attribuite all’assemblea riguardo a tale rapporto.

Astrattamente e in forza di quel che si è detto, sono prospettabili 4 alternative, potendo lo statuto:

- attribuire agli amministratori un diritto al compenso;

- subordinare il diritto al compenso all’assunzione di apposita delibera dell’assemblea;

- escludere il diritto al compenso e stabilire, dunque, la gratuità dell’incarico;

- non prevedere nulla al riguardo.

In secondo luogo, viene in considerazione la delibera assembleare di nomina degli amministratori, che:

- laddove lo statuto attribuisca loro il diritto al compenso, può determinarne la misura;

- laddove lo statuto preveda un diritto al compenso condizionato o non preveda alcunché, può deliberare l’attribuzione di emolumenti in favore degli amministratori, determinandone eventualmente l’ammontare;

- può non prevedere nulla al riguardo.

In ultima istanza sono da considerare le eventuali deliberazioni assembleari successive, laddove i soci, in corso di svolgimento del rapporto, eventualmente sollecitati in tal senso dagli amministratori stessi, abbiano stabilito l’attribuzione del compenso loro dovuto o anche solo il suo eventuale ammontare. Al riguardo è doveroso precisare che:

“per conforme e consolidata giurisprudenza della Suprema Corte, il compenso agli amministratori – qualora non sia stabilito nell’atto costitutivo – necessita di una esplicita delibera assembleare, che non può ritenersi implicita in quella di approvazione del bilancio, salvo che questa non abbia espressamente discusso ed approvato la proposta di determinazione del compenso degli amministratori”.

La regolamentazione del compenso degli amministratori nelle fondazioni

Richiamando in questo paragrafo quanto detto in precedenza occorre soffermarsi sul particolare caso in cui la retribuzione degli amministratori non venga prevista negli atti costitutivi delle fondazioni.

In tal caso si dovrebbe presumere la gratuità dell’incarico atteso che le fondazioni, diversamente dalle associazioni, devono tener conto dell’esigenza:

“di rispettare nel massimo grado possibile la volontà del fondatore e, conseguentemente, di non mettere a rischio il perseguimento dello scopo proprio della fondazione. Le fondazioni, infatti, una volta istituite e riconosciute quali persone giuridiche non possono essere revocate neanche dal fondatore (articolo 15 del codice civile) e, in ogni caso, non possiedono per loro natura gli strumenti per poter influire sulle scelte fondative”.

A questo punto occorre domandarsi se sia possibile ipotizzare una modifica statutaria di detti enti per introdurre un compenso per gli amministratori (o anche per modificarne l’ammontare). Con particolare riferimento a questo aspetto è possibile ritenere:

“che la modifica possa essere funzionale ad una più efficace gestione della fondazione. Occorrerà tuttavia valutare con rigore le ragioni delle richieste di determinazione o di incremento degli emolumenti tenendo presente la situazione specifica della fondazione e le ragioni che possono giustificare una modificazione su questo punto dello statuto rispetto alla formulazione originaria. L’Amministrazione dovrà quindi distinguere in concreto le diverse tipologie di fondazione e il grado di impegno e di responsabilità degli amministratori”.

La carica onorifica degli amministratori degli enti che ricevono contributi a carico delle finanze pubbliche

Dopo aver dato evidenza che costituisce questione preliminare la verifica dell’esistenza del diritto dell’amministratore al compenso, occorre ora soffermarsi su un aspetto che potrebbe precludere il diritto al compenso, anche in presenza di un titolo.

Nello specifico, si tratta di quanto previsto dall’articolo 6, comma 2, D.L. 78/2010 che stabilisce il carattere onorifico delle cariche ricoperte negli organi collegiali degli enti finanziati con risorse pubbliche.

Gli amministratori dovranno quindi verificare, oltre al titolo, la situazione finanziaria degli enti che amministrano, dovendosi tuttavia evidenziare che non sussistono i presupposti per l’applicazione della disposizione nei casi in cui:

- gli enti ricevano una tantum contributi a carico delle finanze pubbliche;

- le somme erogate a un ente:

“non si configurino come finanziamenti per l’attività svolta dall’ente stesso, né siano finalizzate al relativo funzionamento, ma siano interamente destinate, per il tramite dell’ente, a soggetti terzi, beneficiari delle iniziative previste dalle norme in base alle quali i finanziamenti vengono disposti. In tali casi, pertanto, l’ente non può ritenersi beneficiario della contribuzione pubblica”.

Ciò premesso, dovendosi dare atto dell’ambito di applicazione del principio di gratuità delle cariche amministrative degli enti che ricevono contributi a carico delle finanze pubbliche risulta essere articolata e risultante da una stratificazione normativa di difficile coordinamento, sorgono non pochi dubbi circa l’applicabilità di detto principio nei confronti di titolari di organi amministrativi degli ETS.

Richiamando anche in questa sede la nota Mlps n. 6214/2020 sembrerebbe che con riferimento a diversi ETS in ogni caso sarebbe:

“legittima l’attribuzione di compensi agli amministratori di enti del Terzo settore, anche laddove ricevano contributi pubblici.

A parere dello scrivente, tuttavia, tale affermazione non tiene conto che a livello normativo non si riscontra una deroga espressa a favore di tutti gli ETS se non – così come previsto dall’articolo 6, comma 2, D.L. 78/2010 – a favore delle sole APS.

Diretta conseguenza è che:

“nel caso esse siano finanziate in qualsiasi misura con risorse a carico del bilancio dello Stato o di altri enti pubblici la disposizione contenuta nel suddetto decreto legge [articolo 6, comma 2, D.L. 78/2010] dovrebbe essere applicata”, mentre nel caso in cui gli ETS siano privi di queste entrate “è possibile prevedere una limitata remunerazione degli amministratori che potrà essere parametrata anche alle indicazioni contenute nel decreto legislativo n. 117”.

L’utilizzo dell’espressione “dovrebbe essere applicata”, a parere dello scrivente, sta a significare che gli ETS devono prestare attenzione sia all’ente che eroga il contributo sia alla tipologia dello stesso.

Si consideri difatti che qualora il contributo venga erogato dallo Stato e si tratti di beneficio in grado di incrementare le componenti attive del bilancio/rendiconto dell’ente destinatario o di diminuire quelle passive il principio di gratuità ex articolo 6, comma 2, D.L. 78/2010 delle cariche amministrative troverà applicazione nei confronti degli ETS a esclusione delle Aps.

Diversamente, qualora si tratti di contributo erogato dalle Regioni, occorrerà verificare quanto previsto dalla normativa regionale.

Passando ai sodalizi sportivi occorre verificare se sia possibile fare un discorso analogo a quello appena fatto per gli ETS.

Per quanto concerne le Asd costituite nella forma associativa dalla lettura dell’articolo 6, comma 2, D.L. 78/2010, emerge che queste, al verificarsi del presupposto oggettivo, non rientrano tra le fattispecie che beneficiano dell’esclusione dell’applicazione del principio di gratuità.

Anche a livello regionale, qualora venga a integrarsi il presupposto oggettivo, è possibile giungere a identica conclusione.

Discorso particolare, invece, deve essere fatto per le Ssd. Questa tipologia di ente – costituita “nella forma di società di capitale (spa, srl e sapa) o di società cooperativa senza scopo di lucro” – rientra, al verificarsi del presupposto oggettivo, tra le fattispecie di deroga espressamente previste dall’ultimo periodo dell’articolo 6, comma 2, D.L. 78/2010.

Tale aspetto, tuttavia, non deve indurre l’interprete a ritenere che in ogni caso il principio di gratuità non troverà applicazione. Analogamente agli ETS occorrerà prestare attenzione sia all’ente che eroga il contributo sia alla tipologia dello stesso.

Un caso particolare del mondo sportivo: l’amministratore che riveste altresì il ruolo di istruttore

Come detto in precedenza l’amministratore non può essere qualificato come lavoratore sportivo ex articolo 28, D.Lgs. 36/2021.

A questo punto si pone un problema piuttosto diffuso nel mondo dello sport. Sovente capita che una singola persona fisica sia al tempo stesso amministratore e istruttore del sodalizio. Occorre domandarsi se ciò sia possibile.

Soccorre in tal senso quanto previsto per le società di capitali che in linea di massima ammettono la cumulabilità tra le prestazioni, purché sia verificabile l’attribuzione di mansioni diverse da quelle proprie della carica sociale e che il potere deliberativo diretto a formare la volontà dell’ente sia espressione di un organo collegiale o di un altro organo espressione della volontà dell’ente.

Con particolare riferimento al lavoro subordinato:

“è altresì necessario che colui che intenda far valere il rapporto di lavoro subordinato fornisca la prova del vincolo di subordinazione e cioè dell’assoggettamento, nonostante la carica sociale rivestita, al potere direttivo, di controllo e disciplinare dell’organo di amministrazione della società”.

Ciò premesso sovente capita di imbattersi nella situazione per cui al fine di godere delle agevolazioni di cui all’articolo 67, Tuir l’amministratore viene inquadrato in questi termini:

- volontaria la prestazione di amministratore;

- retribuita quella di istruttore.

Al riguardo è doveroso evidenziare che tale situazione nel momento in cui entrerà in vigore il D.Lgs. 36/2021 rappresenterà una strada poco percorribile soprattutto per

“quelle situazioni in cui il ruolo dell’amministratore è prevalente. Appare preferibile inquadrare tutto come compenso amministratore e assoggettarlo a conseguenti adempimenti senza ricorso alle facilitazioni previste per il lavoro sportivo”.

Occorre quindi soffermarsi sul trattamento fiscale.

In attesa dei primi chiarimenti su tale aspetto gli amministratori, oltre a non poter essere inquadrati come lavoratori sportivi, al tempo stesso non possono essere inquadrati come collaboratori amministrativo-gestionali. Da ciò discende che nei confronti degli amministratori che percepiscono un compenso non può trovare applicazione la disciplina prevista dal D.Lgs. 36/2021.

Ne deriva che il trattamento fiscale applicabile agli amministratori dei sodalizi sportivi, analogamente agli amministratori degli ETS, diversi dalle Odv, è quello previsto dall’articolo 50, comma 1, lettera c-bis), Tuir, con la diretta conseguenza che i redditi prodotti da tali soggetti:

- sono assimilabili al reddito di lavoratori dipendente;

- sono assoggettati all’applicazione, al verificarsi delle condizioni previste, delle disposizioni di cui all’articolo 51, Tuir.

Da ultimo è doveroso precisare che tale assimilazione non opera nel caso in cui l’attività amministrativa rientri:

- nelle mansioni ricomprese nell’attività di lavoro dipendente (articolo 49, comma 1, Tuir);

- nell’oggetto dell’arte o professione esercitata dal lavoratore autonomo (articolo 53, comma 1, Tuir).

Con particolare riferimento a quest’ultimo aspetto, l’Agenzia delle entrate, nella circolare n. 67/E/2001, ha precisato che:

“per quanto concerne in particolare l’ufficio di amministratore di società, che tale attività non può essere attratta nell’ambito del lavoro autonomo in quanto per l’esercizio della stessa non è necessario attingere a specifiche conoscenze professionali”.

Dovendosi ipotizzare che tale chiarimento possa operare anche nei confronti di enti diversi dalle società (ad esempio le associazioni) è possibile affermare che il compenso percepito dagli amministratori dei sodalizi sportivi, e anche degli ETS, è assimilabile a quello dei lavoratori dipendenti.

Conclusioni

Tanto per gli ETS (eccetto per le Odv) quanto per i sodalizi sportivi astrattamente è possibile ipotizzare il riconoscimento di un compenso.

Tuttavia, affermare con assoluta certezza che basti rispettare il criterio legato “all’attività svolta, alle responsabilità assunte e alle specifiche competenze” oppure ai “compensi previsti in enti che operano nei medesimi o analoghi settori e condizioni” non “mette in sicurezza” gli enti da possibili contenziosi.

Si consideri difatti che l’assenza di un titolo che legittimi la corresponsione dei compensi potrebbe, per un verso, essere fonte di un danno patrimoniale all’ente amministrato per l’ammontare delle somme distratte a titolo di compensi e, per un altro, anche presupposto per integrare la fattispecie del divieto della distribuzione di utili.

Altro aspetto da considerare è che qualora trovi applicazione la previsione di cui all’articolo 6, comma 2, D.L. 78/2010 le eventuali somme corrisposte, seppur in forza di un valido titolo, potrebbero rappresentare fonte di danno erariale.

Si segnala che l’articolo è tratto da “Associazioni e sport“.