Fasce esenti nello sport: modalità di calcolo per le partite Iva

di Giancarlo RomitiGuido MartinelliL’entrata in vigore della riforma dello sport non ha ancora sciolto i numerosi dubbi interpretativi legati all’applicazione della nuova disciplina.

L’avvicinarsi anche degli adempimenti di fine anno impone di concentrarci su un tema, ad oggi rimasto ancora oscuro. Ci si riferisce alle modalità di calcolo dei contributi previdenziali dei lavoratori sportivi che operano con partita Iva. Per costoro, salvo che non si tratti di soggetti già iscritti alla gestione ex enpals (e che entro il prossimo 31.12.2023 optino per rimanere iscritti a questa gestione), è possibile applicare l’aliquota contributiva di base (24% o 25%) sulla parte di compenso eccedente i primi 5.000 euro annui, ai sensi dell’articolo 35, comma 8-bis, D.Lgs. 36/2021.

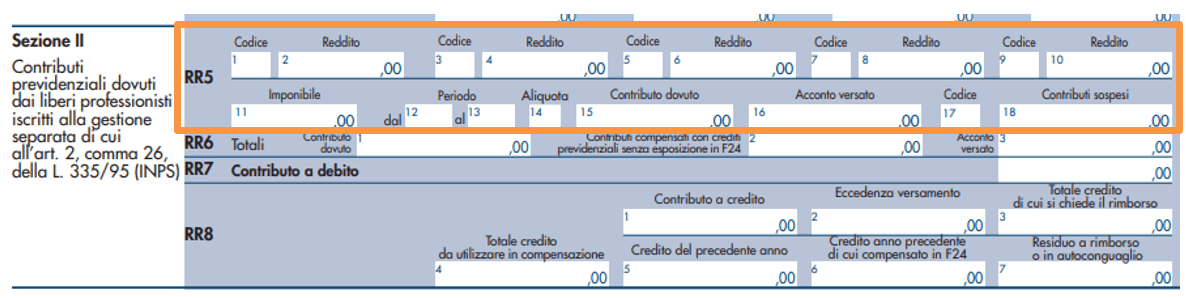

La Circolare Inps n. 88/2023, al punto 10.2.1, in linea con l’articolo 2, comma 29, L. 335/1995, afferma che: “Per il calcolo della contribuzione previdenziale dovuta i lavoratori autonomi titolari di partita IVA dovranno considerare quale base imponibile il reddito dichiarato nel modello Unico…”. Al paragrafo successivo della richiamata circolare, si puntualizza che la determinazione si palesa tramite la compilazione del quadro RR, sezione II – Contributi previdenziali dovuti dai liberi professionisti iscritti alla gestione separata, di cui all’articolo 2, comma 26, L. 335/1995 – “seguendo le istruzioni del modello Unico”, vale a dire annotando al rigo RR5:

- col. 1 la natura del reddito (autonomi, parasubordinati ecc.);

- col. 2 l’ammontare del reddito;

- col. 11 l’imponibile previdenziale.

Dal punto di vista fiscale, i compensi da lavoro sportivo (fatturati nell’area del dilettantismo) non costituiscono base imponibile fino all’importo complessivo annuo di 15.000 euro, ai sensi dell’articolo 36, comma 6, D.Lgs. 36/2021. C’è solo un problema. La Circolare Inps n. 88/2023 rispecchia fedelmente la norma inerente alla gestione separata, di cui all’articolo 2, comma 29, L 335/1995, a mente della quale “Il contributo…è applicato sul reddito delle attività determinato con gli stessi criteri stabiliti ai fini dell’imposta sul reddito delle persone fisiche, quale risulta dalla relativa dichiarazione annuale dei redditi…”, ma non quanto scritto dal legislatore al comma 8-bis, dell’articolo 35, D.Lgs. 36/2021, secondo cui “L’aliquota contributiva pensionistica e la relativa aliquota contributiva per il computo delle prestazioni pensionistiche (…), sono calcolate sulla parte di compenso eccedente i primi 5.000 euro”.

A questo punto, l’esenzione previdenziale deve essere applicata all’ammontare dei compensi fatturati o al reddito imponibile dichiarato?

Preliminarmente si pone il problema del differenziale tra la fascia esente previdenziale (5.000 euro) e quella fiscale (15.000 euro).

Sulla base di quanto riportato nella circolare Inps sembrerebbe che su questa differenza di 10.000 euro = (15.000 euro – 5.000 euro) non siano applicati contributi previdenziali, in quanto la base imponibile previdenziale coincide con il reddito dichiarato.

Ma se la scelta sulle modalità di calcolo della franchigia previdenziale appaiono irrilevanti per i professionisti in regime ordinario, così non appare per i forfettari.

Caso 1. Istruttore sportivo in contabilità semplificata con fatturato pari a 40.000 euro e costi deducibili per euro 3.000.

| II.DD | INPS Gestione separata | ||

| Compensi | 40.000 | Reddito | 22.000 |

| Franchigia | – 15.000 | Franchigia | – 5.000 |

| Costi | – 3.000 | Imponibile previdenziale | + 17.000 |

| Reddito imponibile | + 22.000 | ||

Nel caso in cui la franchigia previdenziale fosse, invece, direttamente applicata ai compensi, il relativo imponibile non subirebbe alcuna variazione, in quanto produce sempre un saldo di imponibile previdenziale, pari a euro 17.000 = euro 40.000 (compensi) – euro 15.000 (franchigia fiscale) – 5.000 euro (franchigia previdenziale) – euro 3.000 (costi).

Caso 2. Istruttore sportivo forfettario con fatturato pari a 40.000 euro.

| II.DD | INPS Gestione separata | ||

| Compensi | 40.000 | Reddito | 19.500 |

| Franchigia | – 15.000 | Franchigia | – 5.000 |

| differenza | = 25.000 | Imponibile previdenziale | + 14.500 |

| % redditività 78% | 19.500 = (25.000*78%) | ||

| Reddito imponibile | 19.500 | ||

In questo caso, invece, se la franchigia previdenziale noi la calcolassimo sul compenso ci troveremmo a dover calcolare la redditività su euro 20.000 = (euro 25.000 – euro 5.000) per un imponibile previdenziale pari a euro 15.600 = (euro 20.000 * 78%).

Sarà, pertanto, necessario che venga chiarito, con una certa urgenza, se il differenziale tra le due franchigie sia effettivamente o meno soggetto a contribuzione previdenziale e come debba essere calcolata la franchigia previdenziale (sul compenso oppure sul reddito).

Altro chiarimento. Al paragrafo 10.1 della citata circolare n. 88/2023, l’Inps specifica che alla franchigia di euro 5.000 annui concorrono quei compensi erogati dall’1.7.2023 ai lavoratori sportivi titolari di collaborazione coordinata e continuativa nel settore dilettantistico.

Considerata l’assenza di indicazioni in merito ai titolari di partita Iva al successivo punto 10.2, per l’esercizio 2023 occorrerà chiarire in quale misura (totale/parziale) quest’ultimi potranno usufruire del beneficio.

22 Novembre 2023 a 8:38

E per quanto riguarda la possibilità di rivalsa 4%? È applicabile solamente al superamento dei 5.000 oppure, avendo un contratto che supera i 5.000 sin dall’inizio del rapporto di lavoro, sin dall’inizio della collaborazione in p.iva?

24 Novembre 2023 a 8:46

In attesa di chiarimenti ufficiali si ritiene che la rivalsa potrà essere applicata solo al supero dei cinquemila euro