Esempi di riporto di crediti nel modello 770/2023

di Laura MazzolaIl modello 770/2023, da presentare entro la data odierna (31.10.2023), deve essere utilizzato dai sostituti di imposta al fine di comunicare i dati fiscali delle ritenute operate nel 2022, i relativi versamenti e le eventuali compensazioni effettuate, nonché il riepilogo dei crediti e gli altri dati contributivi e assicurativi richiesti.

In particolare, nell’ipotesi di errato versamento in eccesso di una ritenuta, oltre a compilare correttamente il quadro ST, il contribuente deve indicare l’importo all’interno del rigo SX1, colonna 2.

Si ipotizzi che il contribuente abbia, per errore, effettuato un doppio versamento di 100 euro e, successivamente, accortosi dell’errore, abbia utilizzato il credito in compensazione.

All’interno del rigo SX1 occorre riportare:

- nella colonna 2, il versamento in eccesso effettuato nel periodo di imposta;

- nella colonna 6, il credito utilizzato in compensazione tramite la presentazione del modello F24 di versamento.

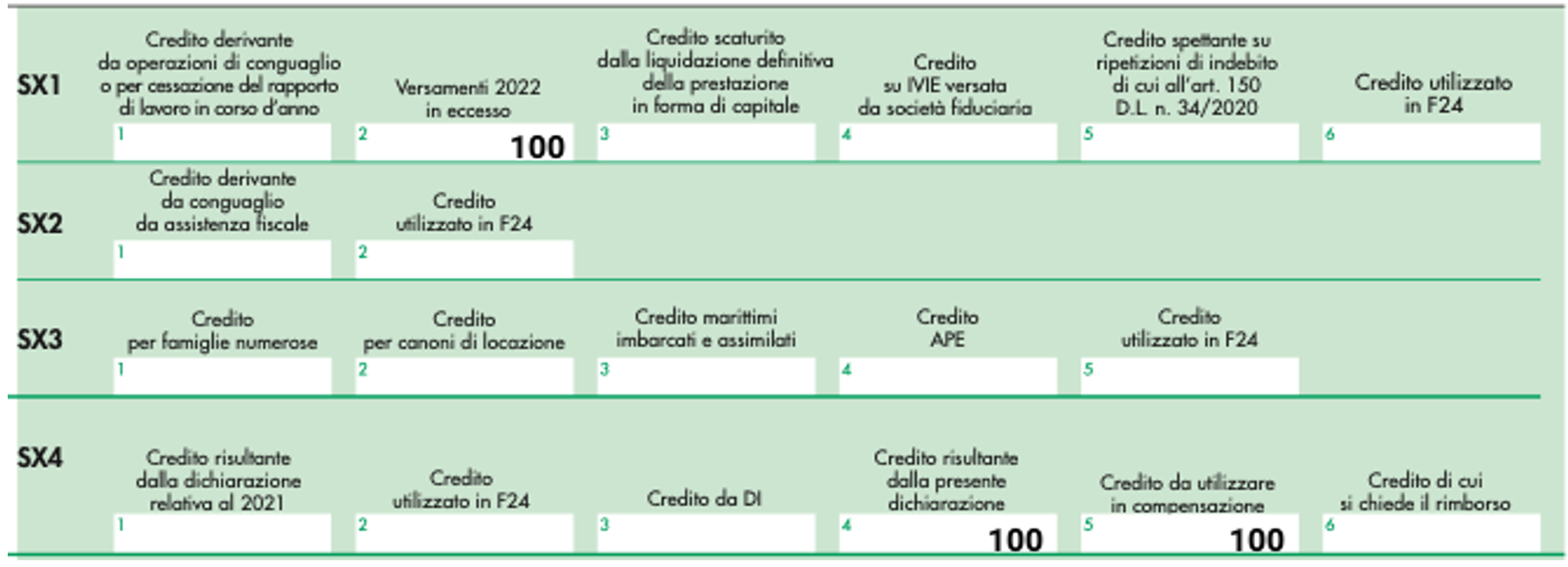

Nell’ipotesi, invece, sempre di errato versamento, ma non ancora utilizzato in compensazione, occorre indicare:

- nel rigo SX1, colonna 2, il versamento in eccesso effettuato nel periodo di imposta;

- nel rigo SX4, colonna 4, il credito risultante dalla presente dichiarazione;

- nel rigo SX4, colonna 5, il credito da utilizzare in compensazione (tale importo potrebbe anche essere chiesto a rimborso, indicandolo all’interno della colonna 6).

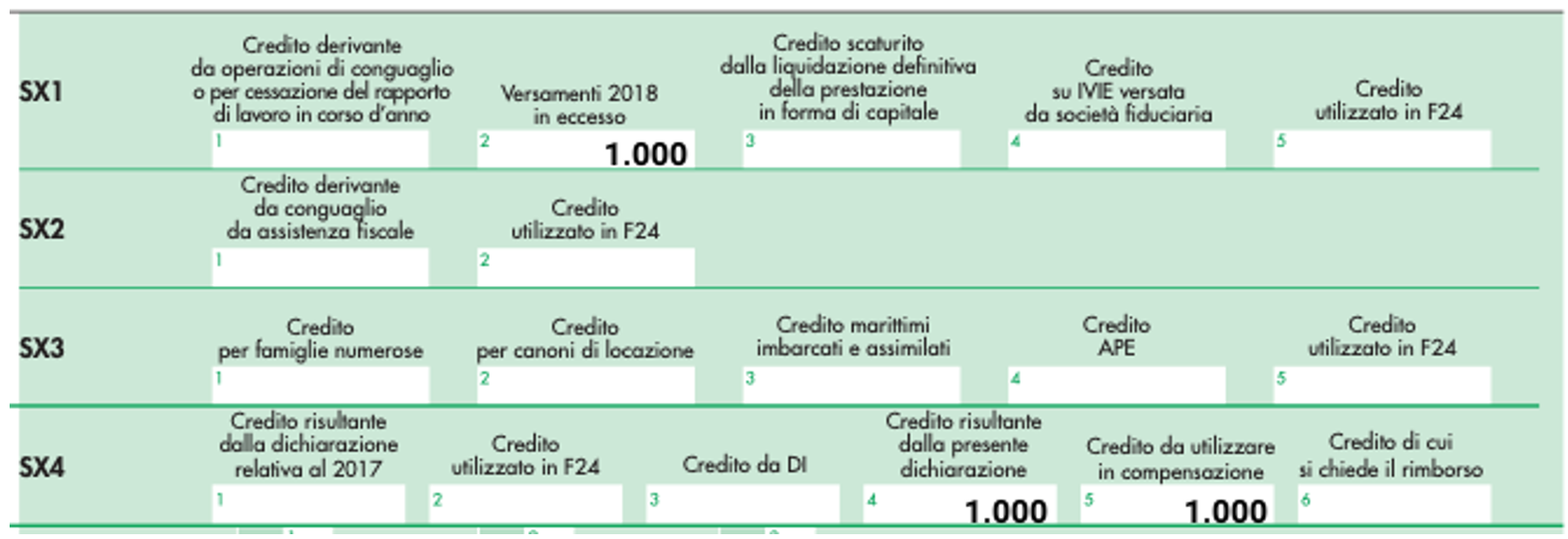

Infine, si ipotizzi il caso della presentazione, nel corso del periodo di imposta 2022, di un modello 770/2019 integrativo, al fine di riportare un credito di 1.000 euro.

Nel modello 770/2019 occorre indicare:

- nel rigo SX1, colonna 2, il versamento in eccesso effettuato nel 2018;

- nel rigo SX4, colonna 4, il credito risultante dalla presente dichiarazione;

- nel rigo SX4, colonna 5, il credito da utilizzare in compensazione.

Successivamente, nel modello 770/2023, occorre compilare il quadro DI, indicando l’importo a credito in riferimento al periodo di imposta integrato.

Inoltre, all’interno del rigo SX4 del modello 770/2023, occorre indicare:

- nella colonna 3, il credito da quadro DI;

- nella colonna 4, il credito risultante dalla dichiarazione;

- nella colonna 5, il credito da utilizzare in compensazione (tale importo potrebbe anche essere chiesto a rimborso, indicandolo all’interno della colonna 6).