E-commerce diretto verso privati senza obbligo di certificazione

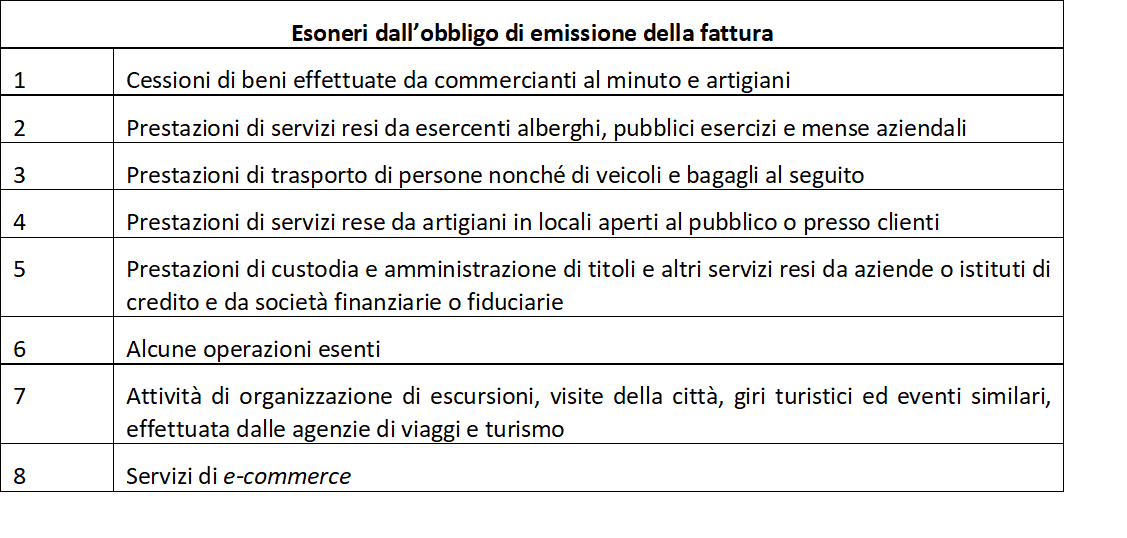

di EVOLUTIONIl comma 1 dell’articolo 22, D.P.R. 633/1972 prevede che l’emissione della fattura non è obbligatoria, a meno che non sia richiesta dal cliente non oltre il momento di effettuazione dell’operazione, nei seguenti casi:

In particolare, il numero 6-ter del comma 1 dell’articolo 22, D.P.R. 633/1972 del decreto Iva stabilisce l’esonero dall’obbligo di fatturazione “per le prestazioni di servizi di telecomunicazione, di servizi di teleradiodiffusione e di servizi elettronici resi a committenti che agiscono al di fuori dell’esercizio d’impresa, arte o professione”. Trattasi, in sostanza, dei servizi digitali – o di e-commerce diretto – resi nei confronti di consumatori finali.

Inoltre, il D.M. 27.10.2015, dando applicazione all’articolo 7, comma 2, D.Lgs. 42/2015, ha stabilito, con decorrenza 1° gennaio 2015, che le prestazioni di e-commerce diretto rese a consumatori finali non sono proprio soggette all’obbligo di certificazione.

Ne deriva che i servizi digitali sono esonerati:

- dall’obbligo della fatturazione;

- dall’obbligo di emissione della ricevuta o scontrino fiscale.

Sul tema è intervenuta l’Agenzia delle entrate che con la circolare 22/E/2016 ha precisato che “Il primo comma dell’articolo 22, pertanto, prevede ora che: “L’emissione della fattura non è obbligatoria, se non è richiesta dal cliente non oltre il momento di effettuazione dell’operazione: …

6-ter) per le prestazioni di servizi di telecomunicazione, di servizi di teleradiodiffusione e di servizi elettronici resi a committenti che agiscono al di fuori dell’esercizio di impresa, arte o professione”.

Tale disposizione, già prevista per alcune categorie di soggetti passivi d’imposta che effettuino cessioni di beni o prestazioni di servizi nei confronti di clienti non soggetti passivi di imposta, viene estesa anche agli operatori che rendano prestazioni di servizi TTE nei confronti di committenti non soggetti passivi di imposta. La previsione descritta tiene conto delle difficoltà che spesso gli operatori, date le peculiarità tecniche che caratterizzano in particolare i servizi elettronici, incontrano nel reperire i dati necessari all’emissione della fattura. In attuazione dell’articolo 7 del decreto legislativo n. 42/2015, inoltre, il decreto del Ministro dell’economia e delle finanze del 27 ottobre 2015 ha disciplinato l’esonero dall’obbligo di certificazione dei corrispettivi percepiti a fronte della prestazione di servizi TTE a committenti non soggetti passivi di imposta”.

Recentemente, con la Riposta n. 96 del 4 dicembre 2018, la stessa Agenzia ha precisato che per i servizi di:

- Instagram Collaboration, servizio di gestione di profili Instagram per conto del cliente con finalità di marketing;

- #Hashtag la guida definitiva, e-book guida per capire al meglio come pubblicare post su Instagram;

- IG Likes, servizio accessorio a Instagram Collaboration, riservato a profili che hanno almeno diecimila followers per aumentare i likes ricevuti ai propri post e la visibilità di questi ultimi;

resi a clienti italiani consumatori finali non solo non vi è obbligo di emettere fattura – fatta eccezione per l’eventuale richiesta del committente che agisce al di fuori dell’esercizio d’impresa, arte o professione, oppure quando lo stesso è soggetto passivo d’imposta – ma nemmeno scontrino o ricevuta fiscale.

| Nella Scheda di studio pubblicata su EVOLUTION sono approfonditi, tra gli altri, i seguenti aspetti: |