Cosa significa creare valore? Quando un’attività economica crea valore?

di Giangiacomo Buzzoni di MpO & PartnersI manager ed i CdA delle più grandi aziende del mondo sono passati dallo stressare il focus sugli utili e sul prezzo delle azioni nel breve termine al gestire nell’ottica di massimizzare la creazione di valore. Quello della creazione di valore è oggi un concetto fondamentale e sempre più utilizzato in tutto il mondo da giornalisti, dirigenti, consulenti e commercialisti. Tuttavia, non tutti ne conoscono il significato e, soprattutto, non vi è ancora un’unica definizione globalmente condivisa: c’è chi associa la creazione di valore agli utili, chi ai ricavi, chi ai flussi di cassa, chi ai loro tassi di crescita, chi ad altri parametri ancora.

Innanzitutto, occorre fare una premessa e distinguere tra i concetti di creare valore ed avere valore: un’attività ha valore se è capace di generare flussi di cassa positivi nel futuro, un’attività crea valore se i flussi di cassa positivi che genererà nel futuro sono sufficientemente maggiori di quelli che sono stati investiti oggi per produrli. Il nucleo del concetto di creazione di valore consiste proprio nel capire cosa significa “maggiori” e quanto “maggiori” debbano essere. È infatti possibile che un’attività abbia valore (quindi è in utile, produce flussi di cassa, è anche in crescita) e allo stesso tempo stia distruggendo valore.

Fatta questa premessa è possibile dare una definizione più puntuale del concetto, e nel farlo si farà riferimento alla migliore prassi internazionale attraverso il modello proposto da McKinsey.

Per prima cosa, non è sufficiente sapere che un’attività produrrà flussi di cassa pari, ad esempio, a 100€ per i prossimi x anni. Questo unico dato ci permetterebbe di concludere una valutazione con il DCF, quindi di calcolare il valore dell’attività, ma non ci permette di capire quali siano le sue performance: non possiamo sapere se quei flussi di cassa pari a 100€ sono un risultato ottimo oppure scarso, non possiamo sapere se quei flussi sono sufficientemente “maggiori” di quelli investiti.

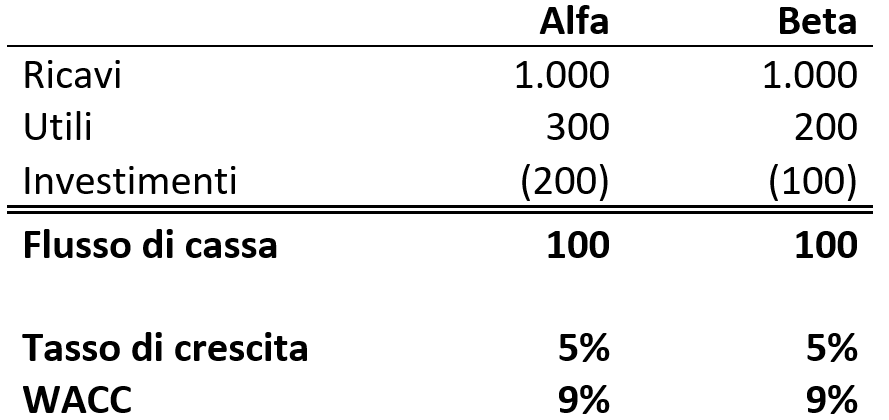

Facciamo un esempio, con alcune semplificazioni. Alfa e Beta producono lo stesso flusso di cassa pari a 100€, hanno gli stessi ricavi pari a 1.000€, lo stesso tasso di crescita pari al 5%. Inoltre, sono possedute dai medesimi investitori e hanno uguale struttura finanziaria, entrambe quindi condividono anche il medesimo WACC del 9%. Si ipotizza che tali valori siano costanti all’infinito.

Se ci soffermassimo su flussi di cassa, tasso di crescita e WACC, le due aziende sarebbero assolutamente identiche. Anche valutandole con un DCF avremmo la medesima valutazione (100€/(9%-5%)=2.500€). Tuttavia, una sta distruggendo valore mentre l’altra sta creando valore, e l’azienda che distrugge valore è Alfa, quella che ha utili più elevati.

Continua a leggere qui